“現在還有什麼公司是騰訊不能買的?”

一位創業者在聽到騰訊可能收購愛奇藝的消息後感到震驚。

如果說這則消息還多少帶有不確定的成分,那麼騰訊將會推動虎牙、鬥魚、企鵝電競“三合一”,則幾乎是可以開始倒計時的事情了。今年4月,騰訊通過加大投資,同時成為了虎牙和鬥魚的最大股東。

騰訊正在催生一批新的巨頭。在騰訊“投資+併購”的資本大網下,越來越多的騰訊被投公司,在2020年成為龐然大物。

按照6月24日收盤價,目前中國市值前五大互聯網公司分別為:騰訊、阿里巴巴、美團、拼多多、京東。其中,除了阿里自成一派,剩下的四個,都是所謂的“騰訊系”。

中國市值前五大上市互聯網公司 製圖/ 燃財經(數據截止6月24日阿里和京東為美股港股合計市值)

中國市值前五大上市互聯網公司 製圖/ 燃財經(數據截止6月24日阿里和京東為美股港股合計市值)

讓很多人驚訝的是,隨著拼多多股價不斷上漲,拼多多創始人黃崢在6月21日超越馬雲,成為中國第二大富豪,僅次於馬化騰。

AT(阿里和騰訊)之外,那些騰訊投資的公司,正在成為一股新勢力,這或將改寫中國互聯網格局。

某種意義上,騰訊通過投資,在自營的社交和內容之外,建立了第二個帝國。這個帝國形成的基石是直接投資+整合併購——通過投資進入新領域,通過併購消滅戰爭,通過整合形成大一統。

重要的是,現在騰訊並沒有絲毫鬆手的跡象,它在今年上半年增持了京東、拼多多、虎牙、蔚來等被投公司,在電商、本地生活、文娛等領域,對阿里形成新一輪威脅。

水大魚大的中國互聯網,廣撒網的騰訊,正在收緊這張大網。

“如果有一天,京東跟拼多多合併,這個世界會怎樣?”有創業者問。

騰訊的“小弟”長大了

2018年,騰訊投資的B站、美團、拼多多等公司,排起隊集體上市,今年以來,這些公司股價不斷上漲,成長為新的巨頭。

騰訊投資的公司股價漲跌幅 製圖/ 燃財經

騰訊投資的公司股價漲跌幅 製圖/ 燃財經

美團和拼多多的市值先後突破了千億美元大關,京東也一度非常接近千億美元。從2020年的股價漲幅來看,嗶哩嗶哩和拼多多的股價都翻倍了,蔚來、美團、京東的股價漲幅都在70%以上。相比之下,阿里漲了6.7%。

一位對沖基金的投資人對燃財經總結了他的投資策略:“過去五年投騰訊,從今年開始投騰訊的'小弟'。”

騰訊的“小弟”正在成為投資人的新寵。

這些新興巨頭,它們的體量、規模、勢力已經極度逼近BAT的邊界,成為新的互聯網格局下的重量級玩家。作為股東的騰訊,毫無疑問是獲益者。

相比之下,阿里同樣擁有極為廣闊的投資領域,但相比騰訊的開放式投資,阿里更偏好將被投方收歸己有,化為整個阿里生態的一部分,而非獨立發展。高德地圖、優酷土豆、餓了麼,這些曾經的明星項目,在被阿里投資後,都走上了跟美團京東拼多多們截然不同的道路。

“阿里投資是要消滅巨頭,收歸我有,騰訊投資是要尋找代理人,扶持新的巨頭。”一位投資人分析。

或許是因為這種投資理念上的不同,造成了今天的局面:阿里的體量不斷膨脹,號稱“經濟體”,集團作戰整齊劃一;騰訊作為帶頭大哥,領著一幫“小弟”,四處出擊。

這進一步造成了超級巨頭跟被投項目之間關係的差別。阿里是:“你是我的,你歸我管,你得聽我的。”騰訊則是:“咱倆是一伙的,你得幫我賺錢,打架的時候你先上。”

這種策略帶來的客觀效果是,騰訊成為號令四方的盟主。騰訊身邊有一幫特別能打的“小弟”,大家雖然各懷心思,但要么需要騰訊的扶持,要么憚於微信的威力,所以總體上和和氣氣,在敵我關係上有清晰的共識。

百度掉隊後,業內有觀點說中國互聯網進入了“美蘇爭霸”時代,騰訊跟阿里形成兩大山頭,劃江而治。

如今,隨著騰訊係被投項目羽翼漸豐,客觀上對阿里形成了遏制。

美團VS餓了麼口碑,拼多多京東VS淘寶天貓聚划算,快手B站VS阿里大文娛,在每一個核心戰場,騰訊都有代理人跟阿里展開對決。阿里去年重啟聚划算,今年內部整合支付寶和本地生活公司,就是為了應對拼多多跟美團的挑戰。

當然,美團、拼多多、京東,從來不甘於成為騰訊的代理人,王興、黃崢、劉強東,都是強勢的管理者,不會寄人籬下任人擺佈,過去美團花了13億元搶下一塊支付牌照,要推美團支付,拼多多在長大後開始力推自己的App,京東嘗試過自己做雲和支付,都是為了保持獨立發展。

但從競爭博弈的角度,騰訊跟阿里之間,變成了代理人跟巨頭的戰爭。

買來的第二帝國

過去人們認為美團沒有邊界,現在人們發現,騰訊或許才是中國最沒有邊界的互聯網公司。

2011年騰訊內部在投資上達成“只求共生,不求擁有”的共識後,先後放棄了在電商、搜索、出行等賽道自己幹的想法,轉而投資了京東、搜狗、滴滴等上百家公司。

這一戰略,表面上看是在做減法,但實際上,騰訊是換了一種更高效的方式做加法。

兩年前,騰訊投資的600多家公司,新增的價值就已經超過了騰訊自身的市值。如今,騰訊投資的公司超過800家,其中70多家已上市,超過160家是市值或估值超10億美金的獨角獸。

“社交+內容”的帝國之外,騰訊通過投資的手法,已然構築起第二個超級帝國,這是由近千家被投公司集合而成的超級聯盟,騰訊通過股權和流量,將它們連接在一起。

非常重要的一點是,騰訊是強勢的投資方,而且對於很多關鍵項目,騰訊並非“少數股權投資”,而是要佔大股。

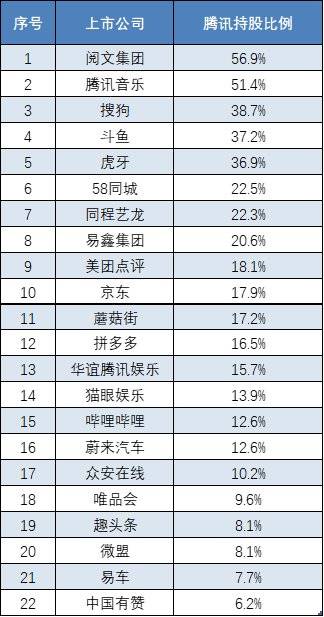

騰訊持股的22家上市互聯網公司

燃財經統計了在港股和美股上市的互聯網公司,以上22家公司,都接受了騰訊的投資。從持股比例來看,騰訊最高占到56.87%(閱文集團),最低的也要高於6個點(有贊)。

而且,騰訊對於這些公司,還不是那種可有可無的“小股東”。相反,騰訊的話語權相當高。

美團、京東、搜狗、蘑菇街、虎牙、鬥魚、閱文集團、騰訊音樂,這8家公司的單一最大股東,不是創始人,而是騰訊。

這些公司都經歷過多輪融資,早期投資人的股權不斷被稀釋,在上市後,騰訊持有的股份還超過15%,要高於創始人。

做個對比就知道其中的微妙之處:王興在美團的股份是9.84%,騰訊是18.09%,騰訊幾乎是王興的兩倍;京東,劉強東持股15.1%,騰訊是17.9%;搜狗,騰訊持股38.73%,搜狐33.45%。最典型的是搜狗,表面看搜狗怎麼都應該是搜狐的親兒子,但事實上,騰訊才是大股東。

如果按照《公司法》“誰佔大股誰是老闆”的理論,以上8家公司,在所有權上,騰訊才是大老闆,從分紅的角度,騰訊要拿大頭。

當然,創始人為了規避被資本架空的風險,在股權設計上做了AB股設計,在投票權上,B類股票的投票權要遠遠大於A類股票。公司的管理團隊拿的是B類股,擁有超過半數的投票權。比如,劉強東雖然只有15.1%的股份,但擁有78.4%的投票權。

有人將所有騰訊投資的公司,稱為“騰訊系”。顯然,以上提到的公司,還只是龐大騰訊系的冰山一角。比如快手、每日優鮮這些還沒上市的,以及騰訊在海外投資的一些隱形小巨頭,都可能在未來成長為巨獸,為騰訊的第二帝國添磚加瓦。

大併購的幕後推手

除了直接投資,併購也是騰訊常用的一種手法。

用併購結束戰爭,在互聯網很常見。

美團大眾點評合併、滴滴快的合併、58同城趕集網合併、攜程去哪兒合併、美團收購摩拜,這是中國互聯網過去幾年最大的五起併購案。有意思的是,其中四起背後,都能看到騰訊的意志。

2015年美團和大眾點評正式合併之前,騰訊不僅已經投資了美團,還持有大眾點評約20%的股份。同時作為雙方大股東的騰訊,有意推動這起合併。雖然當時張濤(大眾點評創始人)反對,但最後騰訊拍板促成了這筆交易。合併後,騰訊又向新公司投資了10億美元,成為大股東。

同樣的,2015年58同城和趕集合併前,騰訊持有58同城約20%的股份。為了推動合併,騰訊提前為58同城提供了4億美元現金,將持股比例提升至25%。合併後,趕集網出局,騰訊成為新公司的大股東。

一位從事FA的人士對燃財經說,“很多大型併購案能否落地,其實不只要看管理團隊的意願,決策權掌握在雙方股東手裡。”

如果合併雙方背後是同一個大股東,那麼股東大多數時候會接受合併這條路。因為對於投資方而言,被投項目之間的戰爭,只會造成無意義的消耗。而當市場經過多輪洗牌,形成雙寡頭格局時,合併就在所難免。

“這是結束戰爭的好辦法。”姚勁波在58趕集合併時說。

在這個過程裡,以騰訊為代表的巨頭,通過早期廣撒網、或者中後期押注可能會贏的一方,來收割市場。但有時候戰局不明朗,騰訊會同時下多個賭注,將賽道裡的前兩名都拿下來,最後推動合併,從而完成大一統。

這是一個用投資的手段,不斷合併同類項、提高整體效率的過程。

對於騰訊而言,投資了那麼多公司,涉足如此多的領域,有一個核心是不會動搖的,那就是“社交+內容”。對於核心之外的領域,騰訊可以很佛系,戰略投資和財務投資並存,但對於核心之內,騰訊更像是一種地毯式轟炸的打法——廣撒網,甚至一網打盡,以保證絕對的控制力。

比如社交。微信依然是中國用戶量最大的移動應用,而且目前來看,還沒有任何一款產品可以顛覆它。過去的歷史證明,那些試圖挑戰微信江湖地位的新玩家,都敗下陣來了。

再比如游戲。騰訊投資了一大堆遊戲產業上下游的項目,它在這個領域的投資廣度和深度超乎很多人的想像。以遊戲直播為例,虎牙和鬥魚占據了接近80%的市場份額,但它們的大股東都是騰訊,騰訊分別持有二者36.9%和38%的股權。另外,騰訊還投資了龍珠直播、B站、快手,企鵝電競是騰訊自營。根據Mob研究院的數據,中國前五大遊戲直播平台,騰訊自營加投資佔據了四席。

所以對於騰訊而言,併購只是完成大一統的手段。

騰訊收網,行業洗牌

現在,騰訊的統治力正在變強。

騰訊越來越像一張網,以它自身為中心節點,用流量和投資,將其他關鍵節點的公司連接起來。每個節點都相互獨立,但沒有任何一個會脫離網格線而存在。

過去中國互聯網的生態是嚴重兩極分化的,BAT在頂端,底端是一堆市值50億美元以下的公司,腰部的中型巨頭是不存在的。

但隨著美團、京東、拼多多等公司日益成長為新巨頭,騰訊又用合併的方式催生了一批巨無霸,這些新勢力開始打亂此前兩極分化的局面。

新巨頭崛起帶給騰訊的,不僅是財務回報,還有行業話語權。

但與此同時,騰訊的強大,讓一些創業者感到懼怕。“你離不開它(騰訊),又繞不開它,更打不過它,最好的選擇就是跟它交朋友。”一位創業者說。

一個巨頭不可能用自營的方式,把所有重要賽道都佔據,也不可能把所有業務都做完,但投資大大延展了巨頭的邊界,那些巨頭自己做不了的事情,則可以交給被投項目去做,而通過併購,巨頭可以將其他玩家直接淘汰出局。

但這是否意味著,巨頭距離壟斷又更近了一步?

對於巨頭而言,投資+併購可以實現1+1>2的結果,但對於用戶而言,卻可能遭遇1+1<2的窘境——失去更多選擇餘地,獲得更少的議價空間。

虎牙鬥魚的合併不是空穴來風。騰訊今年控股虎牙是一個信號,去年開始組建單獨的直播業務部也是一個信號。騰訊接盤愛奇藝,這個消息如果成真,那麼存在多年的“愛優騰”三國殺格局,將迎來變局。

騰訊是極有耐心的長期投資者。今年3月拼多多的定向增發,以及今年5月京東的增發,6月蔚來的增發,騰訊都進行了增持,這讓它所持有的股份不被稀釋,始終保持在一個相對較高的比例。

在這張大網下,新興的、小型的創業公司,想要在巨頭的夾縫中突圍,難度是越來越大了。

如何在巨頭的屋簷下生存,如何跟騰訊、以及它投資的新興巨頭保持友好,同時也保持距離,將是無數中小創業者未來必然面臨的挑戰。

沒有留言:

張貼留言