重點精華 :

- 中美供應鏈的爭端,將刺激科技產業出現聚落化效應,南韓、台灣、東協都將受惠。

- 1980 年代美國成功打壓日本科技業的經驗,在今日已不易重演,因為中國自身有 14 億人口的市場需求,但日本當年卻必須仰賴美國市場。

- 「新基建」是中國經濟的突破點,持續看好全球收益型資產與亞洲高息股、成長股。

事件解析

中、美兩國的紛爭,已經從貿易領域蔓延到科技與金融領域。兩國在科技供應鏈上上演爭奪戰,更波及到許多大型的科技龍頭企業。目前多數報導都集中在大企業的因應之道、以及當事國的後續反應上;但對投資人來說,這事件不會只有表面股價漲跌那麼簡單,甚至還包含供應鏈轉移對區域經濟與產業演化的外溢效果。

市場影響

在美、中雙方各自「去中國化」、「去美國化」的思維下,加上 5G 通訊競逐先機的趨勢,亞洲半導體廠的重要性明顯提升,從技術專利來看,目前美方的科技產業較具優勢,但中國因具有廣大內需市場,也不能忽視未來成長潛力;因此全球半導體供應鏈將出現區域化、甚至產業群聚化的效應,而為了對抗美國在各方面的擠壓,中國也會積極強化「新基建」做為經濟的突破口,使得美、中之間的科技供應鏈爭奪戰,成為區域經濟與產業演化的催化劑。

投資建議

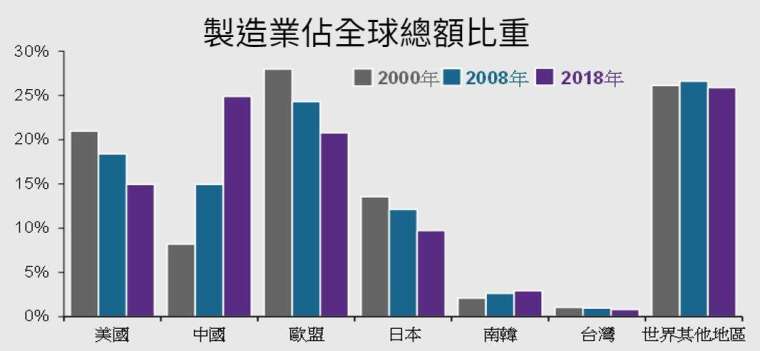

雖然美、中供應鏈爭鋒如火如荼,但類似 1980 年代美國成功打壓日本科技業的歷史,在今日卻不容易複製。因為有別於日本當年對美國市場的依賴,當今的中國卻擁有自身 14 億人口的內需市場做後盾;再加上「中國製造」在全球的占比逐年提升,全球科技供應鏈聚落化將成為趨勢,南韓、台灣、東協都將因此受惠。

中國製造業占全球比重逐年攀升 科技業供應鏈聚落化

就資產配置而言,在各國接連降息為市場注入流動性的背景下,全球實質負利率的環境,將更有助收益題材的投資機會,透過多元債券、亞洲高息股與成長股的均衡配置,將有助於投資人在「後疫情時代」穩健參與金融市場的投資契機。

沒有留言:

張貼留言