撰文:經一編輯部|圖片:中新社

然而,自從美國聯邦儲備局推出無限量化寬鬆政策(QE)後股市應聲而上,三大美國指數幾乎收復失地,納斯達克指數更衝上10,000點的歷史高位;經過史上最波動的半年,相信無人會以「未見過大蛇屙尿」質疑這一代投資者。

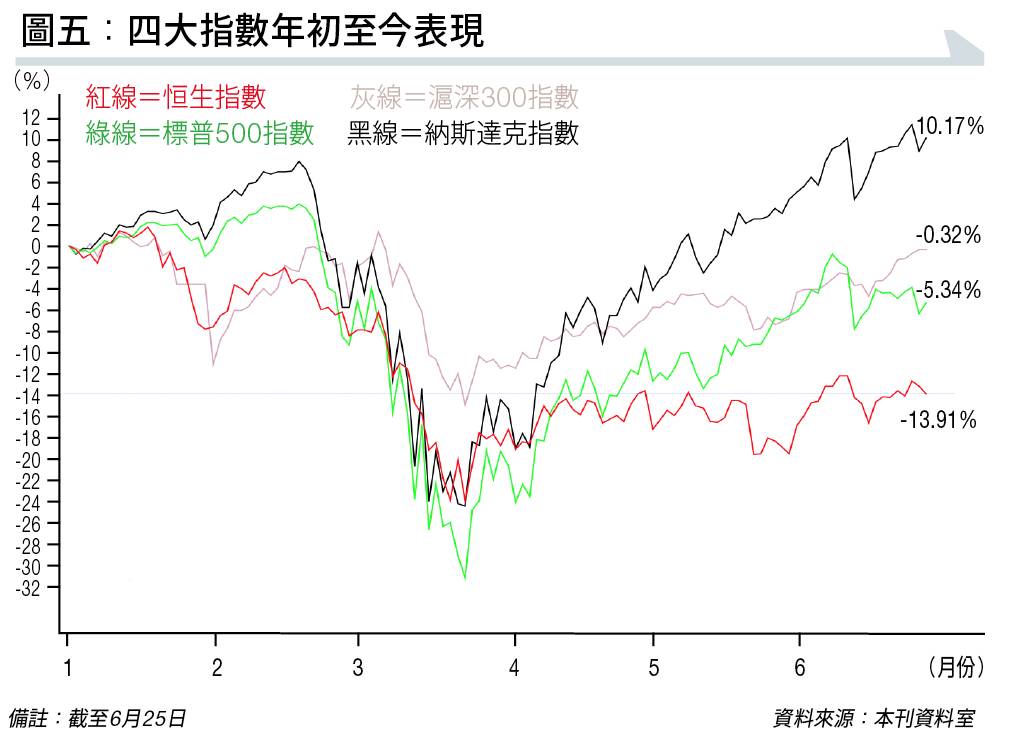

美國股市及聯儲局的一舉手一投足都對市場有莫大影響,聯儲局局長鮑威爾於3月23日,宣布推行無限QE後,市場流動性大幅爬升,資產負債表由去年7月底時不足38,000億美元,升至超過70,000億美元。 而從3月10日聯儲局開始瘋狂買債時的標普2,733點,升至週四收市的3,083點,對比年頭開始的3,257點只低5.34%,股市與經濟脫節吸引不少空頭沽空美股,但史上最快的熊轉牛市證明「別跟聯儲局作對」(don’t fight the fed)的華爾街格言恆久正確。

疫情加速科技巨擘壟斷

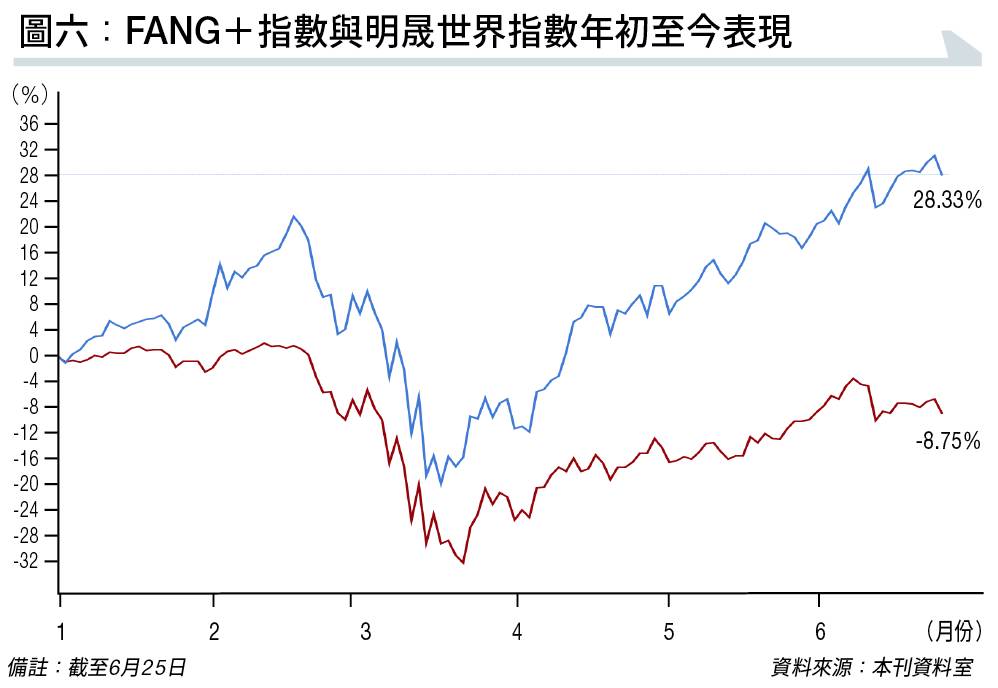

如果投資者在這半年內有確實執行「別人恐懼我貪婪」,投資美股科技龍頭的回報就更為可觀。 短短六個月內FANG+指數便按年升近五成,對比iShares明晟世界指數ETF(美股代號:ACWI)回報差距巨大,原因所在是因為疫情減少實體接觸,「新常態」下生意網絡化,生產在地化等,都切實令網絡的重要性大大增加,而在家工作及娛樂市場的「馬太效應」令使用者愈來愈依賴平台。

正如多年來大量社交媒體崛起,目前只有TikTok能動搖facebook的霸權地位;而Alphabet (美股代號:GOOG)、蘋果公司(Apple,美股代號:AAPL)、Amazon(美股代號:AMZN)的地位在未有挑戰者的情況下,只會在日常生活中所佔的部分愈來愈多,相應的股價當然愈升愈有。

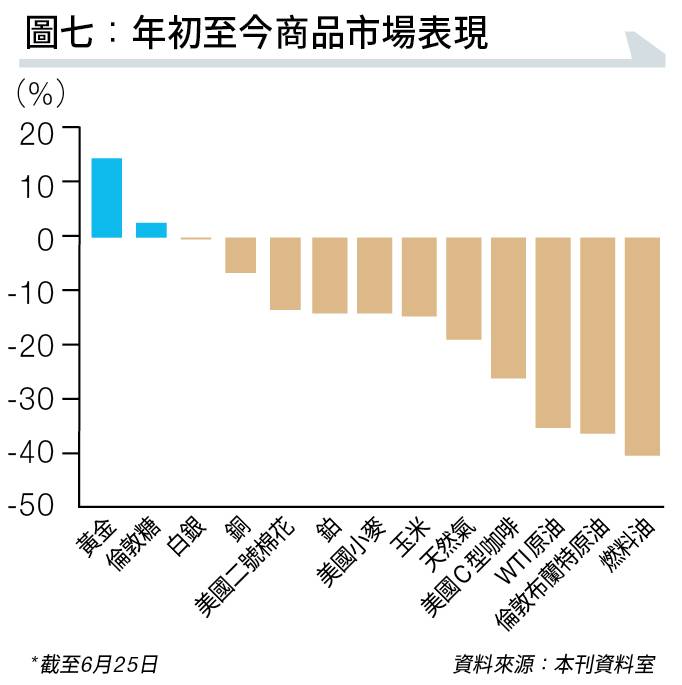

商品市場只有黃金糖升

由於新冠疫情肆虐全球導致供應鏈斷裂,強制在家抗疫都減少對生產所需的原材料需求,對比92%作儲存財富用途的黃金;白銀只有32%作儲存財富,其餘用於工業生產上,例如電子產品、太陽能及焊接等,大規模的停工停產令消費類為主的白銀需求急跌,只剩下儲存財富用途支撐價格。

至於倫敦白糖的上升的主因是在去年起糖的生產便開始陷入生產週期下降,遇上疫情帶動對酒精(乙醇)等消毒產品的需求,巴西甘蔗製糖/制醇從去年35:65進一步向制醇傾斜,但白糖剛需仍然存在,在全球主要蔗糖生產和出口國巴西中,大部分農夫將蔗糖主要用於乙醇,糖價便需要相應上升以吸引生產。

沒有留言:

張貼留言