對於很多投資者而言,新冠疫情前後的以嶺藥業(002603.SZ)是完全不同的兩家公司。

按照復權價計算,從2011年上市開盤價至2019年末收盤價,以嶺藥業的股價在上市後的9個年度裡不但沒有實現倍增,反倒是跌去了17.4%。

新冠疫情之前,這家頂著院士光環的上市公司顯然並沒有給投資者帶來與醫藥行業相匹配的投資回報率,但以嶺藥業在二級市場的轉機又卻是與兩位院士有關。

僅僅70個交易日,以嶺藥業就在2020年開年的12.12元飆漲到歷史最高價的41.69元,漲幅超過2.4倍。而這70個交易日,以嶺藥業的股價與國內疫情爆發和放緩、海外疫情爆發和高潮,亦步亦趨。

壹|爆紅?式微!

鐘南山的背書,吳以嶺的名頭,加上官方的認證,海外遊子的渴求,讓連花清瘟膠囊的生產商以嶺藥業的股價借新冠疫情扶搖而上。

但資本市場內外圍繞著連花清瘟膠囊於新冠是否有療效,對以嶺藥業乃至吳鐘兩位院士的評論卻可謂是毀譽參半。

不在少數的人認為連花清瘟對新冠病毒的防控聊勝於保健品,甚至有人分析該藥中所用的藥材魚腥草中富含馬兜鈴酸,直戳戳的指向連花清瘟膠囊非但不是抗病毒的神藥,而是“毒藥”。

不僅如此,許多評論也將矛頭對準了鐘南山和吳以嶺兩位院士。指摘前者為有利益關聯的後者“站台”,指責後者藉院士頭銜造富斂財。總之,兩位院士是“晚節不保”。

疫情與神藥,刺激起了資本市場的亢奮情緒;院士首富和中藥之辯,構成了泛社會化的公眾熱門話題。然而,鮮有人注意到的是,連花清瘟夾雜著非議的脈衝式爆紅背後,卻是中國中醫藥產業的日漸式微。

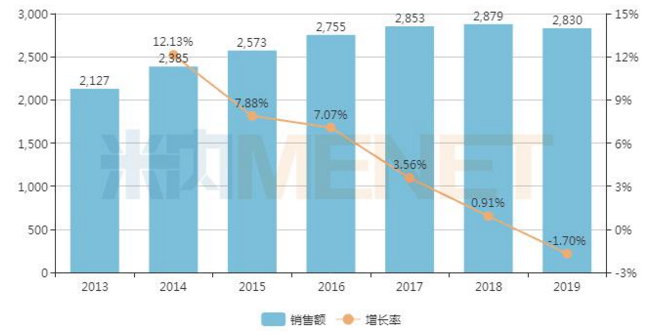

根據“米內網”的調查數據顯示:2019年中國公立醫療機構終端中成藥銷售額為2830億元,同比2018年出現了1.7%的負增長。實際上,自2014年後中成藥市場整體增速就降至個位數,2018年時已經跌至不到1%。

中國公立醫療機構終端中成藥銷售情況(單位:億元)

中成藥市場的整體增速放緩,與當下中國大健康產業的發展勢頭以及政策走向,似乎有些格格不入。近期的政府工作報告中首度提出“促進中醫藥振興發展”。

在新冠疫情尚不能言結束的情境之下,至少從頂層設計上能嗅到政府對於中醫藥產業的發展寄予了厚望。

然而,在今天以西醫打底的中國醫療系統中,中醫和中醫藥只是“配角”。這次新冠疫情也能看出,一邊是中醫藥界搖旗吶喊“全國8萬多確診患者,中醫介入治療的超7萬,佔比91%”;另一邊則始終將中醫藥定位在新冠的“輔助”治療上。

疫情之外,近幾年受醫保政策調整、醫院合理用藥政策逐步細化等影響,醫藥市場整體增長並不突出,但這其中中成藥卻比西醫化學藥受到的衝擊更大。

回到公司價值本身,以嶺藥業常年股價不前除了公司內治之外,是否也是中成藥日漸式微的一個表徵呢?眼下股價的躊躇又是否意味著以嶺藥業真正回到了長期發展的上升通道中呢?

院士垂名,底蘊十足的以嶺藥業能否抓住“促進中醫藥振興發展”的政策,利用疫情激發的公眾基礎,帶動整個中醫藥行業重整旗鼓,其實這才是對其價值內核的真正考驗。

貳|神藥乎?

相比全球人民的“救命稻草”——美國藥企吉利德的瑞德西韋,以嶺藥業的連花清瘟膠囊受到的苛責和詰問似乎要多得多。

實際上,連花清瘟膠囊是2003年時吳以嶺院士帶領團隊研發出的抗擊SARS的廣譜抗病毒藥品。而在此後的各種流感疫情中,連花清瘟膠囊至今有20次被列為國家衛健委國家中醫藥管理局發布的甲型流感、乙型流感、禽流感等呼吸道疾病相關診療方案的用藥推薦。

從SARS到H1N1、H7N9,再到COVID-19,連花清瘟膠囊都能覆蓋,成為相關診療方案的推薦用藥,按照西醫思維,這無疑是包治各種流感病毒的“神藥”屬性。

在國內新冠疫情形勢最嚴重的時期,被公眾視為抗疫靈魂人物的中國工程院院士鐘南山稱連花清瘟是治療新冠肺炎的有效藥物,“連花清瘟我們不僅做了離體實驗,還在P3實驗室發現,它抗病毒作用不強,但抗炎症方面表現突出。”

實際上,很早之前,鐘南山就曾為連花清瘟在甲型流感(H1N1)等領域的作用有過背書。而在此次新冠防控的關鍵階段,再度力挺連花清瘟則被“陰謀論者”指摘其是為同為工程院院士的吳以嶺做“利益”代言。

甚至有人翻出去年9月,吳以嶺和鍾南山在廣州醫科大學成立“南山-以嶺肺絡聯合研究中心”的新聞,以此證明二人存在利益關聯,私交匪淺。

但究其根本是國內一直存在的對於中醫藥持否定觀點的聲音。在質疑者眼中,連花清瘟與絕大多數中藥一樣,沒有經過完整的科學循證過程,成分存在的毒副作用未知的情況等等。

連花清瘟到底有沒有用?或者說到底有多有用?似乎成了一個很難說清楚的問題。

亦有不少人引用新冠“紅人”張文宏被提問到“連花清瘟、維生素C是否規範有效”時的回答:“有些保健品吃吃沒壞處,新冠吃吃也行”。

雖然根據以嶺藥業公開的信息顯示,連花清瘟膠囊已經在20餘個國家和地區獲准上市,但註冊身份基本上都是“天然健康產品”、“食品補充劑”、“天然藥物”一類。

即便是在華裔世界的新加坡,連花清瘟膠囊收到了新加坡衛生科學局核准簽發的“中成藥”註冊批文,但衛生科學局發言人稱只批准它為“中成藥”,但“沒有批准它治療或用於減緩冠病症狀”。

連花清瘟最多是“輔助治療”,這樣的價值判斷不僅是在海外,在國內似乎也是一種“主流”觀點。

“用做麵包的方法來指導蒸饅頭,必然是行不通的。”長期研究中醫藥產業化、科學化發展的繼興岐黃中醫健康產業中心的李俊宜認為,對於連花清瘟之所以出現如此之大的分歧緣於中醫與西醫是完全不同的兩套認知體系。

西醫治標,中醫治本。很多人引用鐘南山“連花清瘟膠囊對病毒抑製作用很弱”的表述,但李俊宜則表示,中醫理論並不是像西醫一樣去“對抗”病毒,而是扶植人體“正氣”來化解、排除“病邪”。

在西醫學界公允的觀點是目前不存在針對新冠病毒的特效藥,但中醫卻在用治療非典、甲流、禽流感的方子來對付新冠病毒,這看起來似乎不可思議。

“對於西醫而言,新冠病毒是新出現的病毒,他們的邏輯是研發把病毒殺死的藥物。這可能需要很漫長的過程,所以在此之前還要研發疫苗。”

李俊宜告訴《多肽鏈》,西醫化學藥超過一百年歷史的只有阿司匹林一個藥,但中藥許許多多經典方卻是已經歷了成百數千年的臨床實踐所凝結成的。

翻看中國歷史不難發現,中藥在對抗“瘟病”方面已有上千年的歷史,從“扶正氣”的角度,新冠對中醫而言並不是什麼“新病”。

就在近日,《新英格蘭醫學雜誌》最新披露的一項關於瑞德西韋治療COVID-19 的初步報告,來自美國國立衛生研究院及關聯單位對總共1063名患者進行的一系列隨機、雙盲、安慰劑對照試驗結果:在縮短患者恢復時間和治療新冠肺炎的證據方面,瑞德西韋僅是優於安慰劑。

被全世界認為最可能有效的瑞德西韋仍然無法完全證明其在治療新冠上的有效性。

一個往往被人們忽略的殘酷現實是,在西方醫學主導的人類對抗病毒的歷史中,目前為止只有天花病毒在全世界範圍內被人類消滅。

而黑死病、狂犬病、艾滋病、埃博拉病毒、漢坦病毒、馬爾堡病毒、炭疽病毒,以及我們最最熟悉的流感病毒,這些遊蕩在人間的惡魔並沒有被人類所馴服,我們只是做到了最基本的抵禦。

叁|利益博弈?

在人類時刻面臨各種已知、未知病毒侵襲的另一面,則是各個國家越來越高的醫療健康預算支出。這是個無與倫比的巨大市場,利益是最好的驅動劑。

實際上,近現代西方醫學是在二戰後迅速發展取得超越此前幾百年的成果的,但就在這百餘年時間裡,西醫也遭受過各種質疑。

比如最早的化學藥物阿司匹林,一度被認為是萬金油的神藥,但至今對於其副作用學界仍然存疑;類似的“遭遇”也在維生素等化學藥品身上出現。

被認為是“最偉大發明之一”的胰島素,亦被“陰謀論者”指責其所帶來的“無窮盡”的商業利益,使得製造它的商業機構一再阻滯醫學界、科學界真正攻克糖尿病。

從這個角度而言,西藥與中藥一樣被商品化的屬性所束縛,又都因“利益博弈”的存在而發生不同的市場改變。

如果我們僅僅從商業價值的角度來判斷以嶺藥業,會怎樣呢?

從產品結構上來講,以連花清瘟系產品為代表的抗感冒類藥品並非是以嶺藥業的第一大品類,以通心絡膠囊、參松養心膠囊為代表的心腦血管類藥物才是以嶺藥業營收、利潤的主要貢獻品類。

按照2019年報數據,心腦血管類藥物對以嶺藥業的營收、利潤貢獻率分別為:53.36%和58.14%;抗感冒類藥品的相應數據則為29.35%和30.59%。

這樣一個產品結構帶給以嶺藥業近三年的業績表現則是營收穩步增長,扣非淨利潤確起伏不定,這意味著公司盈利能力在下降。

營收穩步增長的同時,扣非淨利潤卻出現負向增速的一個原因則是以嶺藥業銷售費用的不斷增加。高銷售費率也是媒體對其詬病的重點之一。

但要知道,心腦血管類藥物和抗感冒類藥物恰恰是當前中國用藥市場上競爭最為激烈的兩個領域,銷售費率的水漲船高不止在以嶺藥業身上發生。

更為關鍵的是,高銷售費率之下是否能帶來更大的銷售規模和市場佔比呢?

根據新思界產業研究中心調研數據顯示,2017年中國心腦血管藥物市場規模已達3694億元,年復合增長率在15%以上。這也意味著,2019年國內這一市場規模接近5000億元。

然而,按照“米內網”的數據,2019年中國公立醫療機構終端中成藥銷售總額僅為2830億元。雖然這其中心腦血管用藥是中成藥的第一大暢銷品類,佔據35%的市場份額,但如此推算心腦血管用藥的中成藥市場規模尚未突破千億。

2019年中國公立醫療機構終端中成藥產品TOP20榜單(單位:億元)

根據2019年中成藥產品銷售規模TOP20的榜單顯示,銷售額最大的產品“注射用血栓通”(腦血管疾病用藥)當年的銷售額為64.83億元,排名第二的“注射用丹參多酚鹽酸”(心血管疾病用藥)銷售額41.35億元。

也就是說中成藥最大的心腦血管疾病用藥單品藥物,佔比市場總規模不過1%左右。以嶺藥業多品種的心腦血管類藥物2019年營收規模接近31億元,佔比市場總規模還不到1%。

在上述TOP20的榜單中,我們觀察到絕大多數治療心腦血管疾病的中成藥單品在2019年均出現了不同程度的銷售規模萎縮。

醫保控費、帶量採購,醫改的政府總體思路下,中藥受到的衝擊和影響似乎要大於西藥。

“的確,在帶量採購之下,中藥比較吃虧。很大一個原因在於中藥、西藥的成本結構有很大不同。中藥藥效受藥材影響比較大,好藥需要好的有機藥材。而中藥材的整個種植生產加工難度要遠比化學原料藥大得多。”

在李俊宜看來,化藥大規模生產後其前期研發成本就會被迅速攤低,而中藥先天成本結構導致其根本無法與西藥去打價格戰,並且中醫藥理論和機理也都決定了在疾病的防控上,中藥的平均成本原本就是比較低的。

在帶量採購上,李俊宜希望對中西藥分別做成本核算,不能用同一個標準來審度,否則中藥將越發沒有價格競爭力。

佔以嶺藥業三成左右營收利潤的抗感冒類產品,在新冠疫情后躥紅,產銷量大增,它能給以嶺藥業帶來更明確的轉機嗎?

從“米內網”的數據分析,2019年呼吸系統疾病用藥(包括抗感冒用藥)是中成藥的第二大品類,佔據市場14.67%的份額,也就是約415億元左右。

而根據智研諮詢發布相關報告,2018年中國呼吸系統化學藥行業規模約為574億元,近幾年一直保持在7%左右的增長率。按此推算,2019年國內呼吸系統化藥銷售規模則超過610億元。

以嶺藥業抗感冒藥類產品17億元的銷售收入規模,也僅佔呼吸系統中成藥市場的4%,佔市場總規模的1%多,但它要面對上千家同業對手的殘酷競爭,尤其是西藥品牌的強勢傾軋。

更為嚴峻的是,在西風明顯壓倒東風的市場博弈中,作為中醫藥產業化先鋒代表的嶺藥業能迎來逆風的綻放嗎?

肆|光環之下

假設一下,如果沒有吳以嶺的院士頭銜和鍾南山的“作保”,連花清瘟還會不會成為抗擊新冠的“神藥”呢?答案似乎了然。

4月14日,國務院聯防聯控機制新聞發布會上,金花清感顆粒、連花清瘟膠囊(顆粒)和血必淨注射液獲得國家藥品監督管理局下發的關於新增適應症的《藥品補充申請批件》,治療新冠肺炎納入上述三個中藥的適應症。

但這“三方三藥”中唯有連花清瘟膠囊最為被公眾所瘋狂推崇,一個直接原因就在於“院士”的光環籠罩。

5月間,以嶺藥業和吳以嶺頻繁的出現在媒體的報導中。“院士首富”和吳以嶺家族成員減持公司股份成為搏取公眾眼球最多的兩個點。

在今年2月26日發布的《2020胡潤全球富豪榜》榜單上,吳以嶺擁有15億美元財富,已經超過了“雜交水稻之父”袁隆平,成為A股院士首富。

吳以嶺是中國工程院院士也是上市公司以嶺藥業的董事長,而在公司核心高管名單上,其子吳相君擔任公司法人代表和總經理,其女吳瑞則擔任董秘。

股東名單上,吳以嶺100%控制的以嶺藥業科技有限公司持有上市公司31.26%股份,吳相君和吳瑞則分別持有2.484億股和2792.57萬股,父子三人合計持有以嶺藥業54.21%的股份。

按照當前股價計算,吳以嶺與子女手中握著的財富值仍高達170億元。相比吳以嶺父子三人的“紙面財富”,公司其他關聯者則可以相對自由的套現財富。

深交所公開信息顯示:自2020年2月以來,吳以嶺的弟弟吳以紅減持744萬股,套現1.46億元;哥哥吳以池減持9.3萬股,套現186萬元。其餘如高管、高管配偶、股東等也紛紛借股價高漲時減持公司股份,市值高達1.45億元。

也因此,不少投資者直批:院士首富吳以嶺富了全家,窮了股民。

不過,自始至終將自己定位在“一名大夫”,至今只收8塊錢掛號費的吳以嶺,早已功成名就,財富自由,作為院士的他更明白推動中醫藥產業化對於未來中國的意義,儘管這一切會非常艱難。

令人欣慰的是,吳以嶺的價值在更高層面早已得到認可和讚譽。

今年1月10日,在人民大會堂召開的年度過年科學技術獎勵大會上,由中國工程院院士吳以嶺作為第一主研人完成的“中醫脈絡學說構建及其指導微血管病變防治”獲得了2019年度國家科技進步一等獎。

這是2019年度生命科學領域唯一的國家科技進步一等獎,也是以嶺藥業自2000年以來獲得的第六項國家科學技術獎。

在這次大會上,吳以嶺展示了他帶領的十多個課題組長達15年來的研究成果和3.3萬多條數據的分析結果。

“實驗證實,保護微血管內皮細胞就是治療臨床心腦血管病這些臨床重大疾病的關鍵機制。因為保護了微血管,就改善了心、腦、腎的微循環的組織血液灌注,從而減輕了臨床病情,取得中醫藥治療微血管病變重大突破。”

科學化、標準化的量化分析研究一直是中醫藥產業化過程中最大的挑戰,而吳以嶺院士正在解決這個難題,為中醫藥產業爭取更大的機會。這是理應得到支持的。

無論如何,新冠疫情的確帶給以嶺藥業改變其基本盤的機會。2020年Q1,連花清瘟的銷售放量為以嶺藥業帶來15.42億元的營收,佔比公司總營收達到66%。

3月間,以嶺藥業公告,變更部分2017年非公開發行的募資用途,擬投入3.06億元改造改建現有中藥製劑的部分車間,擬新增年產連花清瘟膠囊75億粒、連花清瘟顆粒9.9億袋、連花清瘟片21億片生產規模。

這也意味著以嶺藥業的連花清瘟系列產品將跨上百億的銷售規模。但在一些市場投資者看來,如此激進的產能擴張最終要靠市場來消化,問題是“新冠疫情”能為以嶺藥業所“收割”的餘量,還有多少呢?

筆者後記

神藥、院士、首富、瘋狂的股價……這些標籤化的敏感詞反复刺激著公眾對於以嶺藥業和吳以嶺家族故事的追問,但實際上,這並不是一個簡單的商業案例或者財富故事。

以嶺藥業正在運行的市場軌跡背後,潛藏著一個宏大的命題:關於市場格局和利益的博弈與平衡,以及文化理念、思維方式的衝突與融合。

曾經在中華文明沿襲過程中起到非常關鍵支撐作用的中醫藥文化,如今在西方科學觀的衝擊之下,失去了往日的光輝,但這並不意味著中醫藥產業會走向衰亡,從這場人類共同面對的疫情之中,我們仍然看到了飽含東方哲思的中醫藥所散發的耀眼光芒。

只是,對於吳以嶺,對於以嶺藥業,對於始終堅守和傳承中醫藥文化的諸多中醫藥企業和機構而言,如何用新的語言體系,讓更多國人,甚至不同文化背景的人群和國家認知和了解中醫藥是個艱難的過程。

但總該有人為此要去做些什麼。

沒有留言:

張貼留言