編輯| 于斌

出品| 於見(ID:mpyujian)

赴美上市的瑞幸咖啡正遭遇一場嚴重的信任危機。1月31日,一份來自渾水轉發的匿名報告顯示,瑞幸在門店銷量、商品售價方面涉嫌造假,公司的高增長及單店層面盈利均係人為的虛增。

受此消息影響,公司股價在消息披露當日一度大跌26.5%。

瑞幸咖啡單店盈利的神話終究還是破滅了,儘管這一“利好”曾經讓公司股價兩個月內上漲超過160%。渾水報告所披露詳盡的細節與證據,證明了這不過是瑞幸咖啡迎合投資者的需求而做的數字遊戲。

匿名報告對瑞幸咖啡商業模式的質疑,更是一份推理縝密、邏輯合理的研究報告。在無法提高產品單價、又面臨訂單產品數量下滑的情況下,瑞幸商業模式走向盈利,幾乎成為一種不可能。

需要注意的是,這份長達89頁的看空報告並非出自渾水之手,而是瑞幸所受到的一份匿名文件。不過,這份做空報告並非是渾水自己調查的,而是來自於匿名信源。但渾水為之站台,認為這份報告是可信的。渾水在推文裡添加了該報告的附件原文。

一、被揭露的“店面層面盈利”

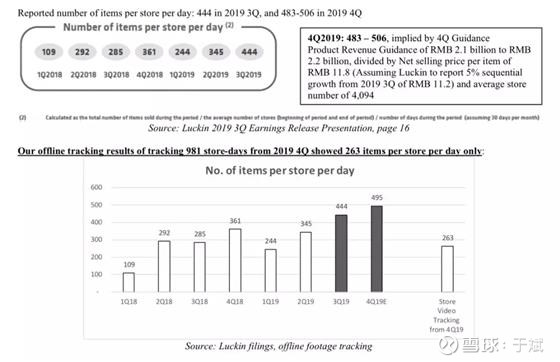

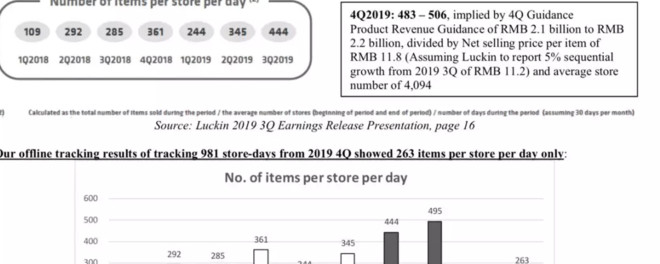

瑞幸咖啡的2019年三季報,似乎讓投資者眼前一亮。儘管公司三季度的虧損金額5.32億元(約7440萬美元)相較去年同期4.85億元的虧損金額繼續擴大,但數據其門店層面實現了盈利1.86億元,利潤率12.5%。其季報顯示,單店收入的增高與產品均價的提高帶動了公司店面經營效率的提高。其中,瑞幸單店季度收入增加到44.96萬元,同比增長了79.5%,而平均每件產品的售價增至11.2元人民幣,同比增長15%。

按照瑞幸的計算方法,所謂門店層面的盈利,是指從銷售商品的淨收入中扣除材料成本、店面運營資金成本及其他經營成本後,再去掉折舊費之後所剩利潤,公司廣告費用支出則未進行平攤。

借助這一利好,瑞幸咖啡股價從11月12日19美元附近啟動,最高漲至51.38美元(2020年1月17日),兩個月之內,公司股價漲幅高達166%。

然而,根據渾水所發布的這份報告,卻把瑞幸的這一放到季報第一句的“盈利”數據徹底推倒,提出了針鋒相對的觀點:瑞幸仍在虧損,並將在長時間繼續虧損下去。

匿名報告團隊人員通過對瑞幸咖啡線下門店的密集走訪與蹲點式實時視頻錄像,獲得了大量瑞幸線下門店客流、訂單小票等一手資料。通過對客流與小票信息的分析,作者發現在其所追踪的981家瑞幸店面中,每家店面的日均銷售商品為263件,遠遠低於瑞幸三季報中所披露的444件,相當於瑞幸將單店每天銷售商品的數量誇大了69%。

同時,瑞幸在誇大訂單數額同時,還虛增了每件商品的零售價至少1.23元人民幣,實際售價僅為9.97元,而非瑞幸所披露的11.2元。與此同時,報告對收集的小票分析顯示,只有28.7%的商品以超過標價50%的價格售出,但瑞幸咖啡宣布這一比例為63%。

因此,若根據報告團隊的實際調研數據計算,即每家店每天銷售263件商品,每件商品的平均單價為9.97元,瑞幸咖啡店面層面的虧損率將達28.0%,而不是瑞幸官方所宣傳的盈利12.5%。

此外,瑞幸咖啡三季報中披露,公司輕食+新茶飲等咖啡周邊產品收入達到3.48億元人民幣,佔2019年第三季度總淨營收的22.6%;但根據報告分析數據,這一佔比實際上只有6.2%,瑞幸大大的擴大了這一部分的收入。

受此消息影響,公司股價在消息披露當日一度大跌26.5%,最低價跌至26.75美元,幾乎回到了股價的啟動點位置。

二、商業模式難以盈利

資料顯示,瑞幸咖啡於2017年6月在英國開曼群島註冊成立,並與2017年10月在北京開出首家店面。此後,瑞幸在資本的助力之下,以驚人的速度瘋狂擴張。

2018年8月,瑞幸咖啡門店數量突破1000家。

2018年底,瑞幸咖啡門店數量達到2073家。

2019年底,瑞幸咖啡門店達到3507家,超越星巴克,,成為中國最大的連鎖咖啡品牌。

此外,瑞幸咖啡在門店快速增長的同時,還創造了最快上市的紀錄。自首家店面試營業,到2019年5月17日正式登陸美國納斯達克,瑞幸咖啡用18月時間就成功上市,再一次刷新了中國公司美國上市的最快紀錄。

通過互聯網切入傳統飲料行業的打法,瑞幸成功顛覆了大眾對咖啡行業的認知。但一個尷尬的問題是,瑞幸發展之快,有如唐伯虎追秋香時所乘之船,增長快,虧損更快。

自成立以來,瑞幸咖啡一直處於虧損狀態。其中:

2017年虧損5637萬元。

2018年,虧損16.2億元。

2019年前三季度,公司淨虧損超過17億元。

有了“共享單車”燒錢搶占市場份額、最後一地雞毛的教訓之後,瑞幸這一發展模式開始受到質疑。一直以來,瑞幸這種通過燒錢換市場的策略能否走向盈利,一直是投資界所關心的問題。

有人認為,瑞幸的商業模式雖然嚴重依賴補貼,但其互聯網銷售模式有著所謂“以空間換時間”的策略優勢。儘管目前虧損嚴重,瑞幸仍在中後期通過提高產品單價、降低補貼以及拓展品類的方式期實現盈利。

這種分析顯然忽視了一個重要的事實,也就是瑞幸咖啡所處的零售賽道,存在著“規模不經濟”的問題。目前看,在公司線下門店數量大幅增長的同時,瑞幸在房租、裝修及人員成本的支付方面也隨之激增,邊際成本並沒有伴隨規模的擴大而縮小,反而不斷上升。而這也正是瑞幸目前發展越快、虧損越高的根本原因。

匿名報告則對瑞幸咖啡的商業模式也提出了全面的質疑,指出其商業模式“注定要崩潰的”。

報告指出,大眾所認為的中國人目前咖啡攝入量仍較低,與歐美西方國家相比,未來成長空間巨大的傳統認知是不正確的。由於中國固有的茶葉消費習慣,咖啡市場在中國的實際規模較小,未來的成長空間也不大,只會適度增長。作為瑞幸咖啡所在的現磨咖啡領域,更是一個小眾市場。

與此同時,瑞幸目前的客戶均是通過補貼方式獲取,對品牌的忠誠度有限。未來瑞幸想要通過提價方式進行盈利難以實現,因為提價會影響到其客戶的存留率。

對於瑞幸咖啡目前向茶飲、輕食領域的擴張,該報告也認為難以成功。一方面是因為客戶缺少對瑞幸的品牌忠誠度,另一方面其產品本身也缺少核心競爭力。

那麼,一面是持續的巨額虧損,一面是廣受質疑的商業模式,瑞幸咖啡是如何進行如此快速的門店拓展的呢?答案就是資本的力量。

三、瑞幸的資本迷局

自成立以來,瑞幸咖啡就借助資本的力量,採用大幅補貼與廣泛撒網的方式,一面快速教育市場,一面引流傳統咖啡消費者,迅速佔領了咖啡的賽道。

2019年7月,瑞幸咖啡又通過向茶飲料、冰飲料、果汁、堅果、餅乾等飲料與輕食周邊品類的拓展,藉此宣布進一步提高變現率。

2020年1月,瑞幸又通過無人售賣機“瑞划算”及自助咖啡機“瑞即購”兩個項目,對無人零售賽道進行佈局。

利用互聯網思維成功顛覆傳統行業的漂亮故事,讓瑞幸獲得了源源不斷的資本流入。

利用第一個故事,早在瑞幸咖啡上市之前,公司就成功融資5.5億美元。

2019年5月上市,瑞幸獲得IPO融資6.95億美元。

2020年1月,借助於門店開張與無人零售業務計劃,瑞幸咖啡增發股份1380萬股,募集資金5.8億美元,並通過可轉債形式募集資金4.6億美元。

2019年年初,也就是公司成立一年之後,有瑞幸咖啡其會不會倒閉的話題,一度成為VC圈熱議的話題。這裡,市場顯然低估了瑞幸咖啡管理層資本運作的能力。畢竟公司的第一大股東,是運作過神州優車的資本高手陸正耀。

瑞幸咖啡在進行新股增發及可轉債發行時顯示,瑞幸咖啡管理層未出售任何股權。然而,匿名報告對此卻並不認同。報告指出,瑞幸的管理層已經通過股票質押的方式,套現了所持有的49%的股份,按照當時價格這一部分股票市值高達25億美元。

另外,對於瑞幸咖啡所進行的無人零售業務的佈局,匿名報告則認為其有可能是公司高層掏空瑞幸的另外一種方式。畢竟,瑞幸的神州系高層曾經在寶沃汽車收購案上有此前科。

儘管瑞幸在2月3日針對渾水的做空指控做了全部否認,但並沒有給出相關證據的支持。截止目前,瑞幸咖啡收報38.75美元,較公司最高股價51.38美元仍有32%的漲幅空間,這說明了投資者目前還沒有對瑞幸咖啡恢復信心。

無論如何,瑞幸咖啡所謂利用互聯網顛覆傳統行業的神話基本已告幻滅,所謂店面層面盈利遭遇質疑後,公司的商業模式最終能夠盈利,還有待時間的檢驗,但短期看,顯然並不樂觀。