五個月過去了,瑞幸咖啡造假案仍然無法畫上句號。

瑞幸咖啡成立於2017年10月31日,並於2019年5月成功登陸資本市場,作為上市納斯達克的民族企業,瑞幸咖啡通過快速開店與裂變補貼等手法迅速搶占了中國市場。

而2020年4月2日瑞幸咖啡暴雷之後又成為資本市場最大的話題,之後幾個月,瑞幸咖啡過上了「過山車」的生活。

瑞幸咖啡造假事件回顧:

1月31日,瑞幸咖啡被知名做空機構渾水指出財務和運營數據造假。

4月2日,瑞幸咖啡發佈公告:承認自己虛假交易22億元人民幣,瑞幸咖啡宣佈公司首席運營官(COO)劉劍和其他幾名員工捏造交易後,瑞幸咖啡股價暴跌80%,盤中數次暫停交易。

4月3日,瑞幸咖啡全國門店突然“爆單”,瑞幸咖啡APP、小程序全線崩潰,運營商大數據洞察公司“雲海淘金”統計顯示:使用瑞幸的活躍用戶達到了歷史最高峰498萬,比前一日漲了3.5倍之多,是其歷史峰值的2倍。

4月5日,瑞幸咖啡發佈道歉聲明。

4月7日,盤前宣布停牌,公司的披露令其ADR在當天暴跌逾75%。

4月22日,銀保監會回應瑞幸咖啡財務造假事件,並表示會積極配合主管部門依法嚴厲懲處。

4月27日,針對國內媒體報導的瑞幸咖啡被公安、工商部門接管一事,瑞幸咖啡官方稱:目前公司正在積極配合市場監管部門對瑞幸咖啡經營情況相關工作的了解,公司及全國門店運營正常。

4月30號,瑞幸咖啡因推遲年報發布,美國證券交易委員會表示介入調查。

5月12日,瑞幸咖啡首席執行官(CEO)錢治亞和首席運營官(COO)劉劍被免職!

5月15日,開曼群島和香港的法院下令凍結瑞幸咖啡資產。

5月19日,納斯達克交易所決定將公司摘牌,瑞幸咖啡要求召開舉行聽證會。

5月20日,瑞幸咖啡股價恢復交易,此外,瑞幸咖啡董事長陸正耀因保證金貸款在香港起訴瑞信。

5月29日,媒體報導瑞幸咖啡在IPO之前已涉及造假行為。

6月6日,瑞幸咖啡造假22億指揮者是瑞幸董事長陸正耀!

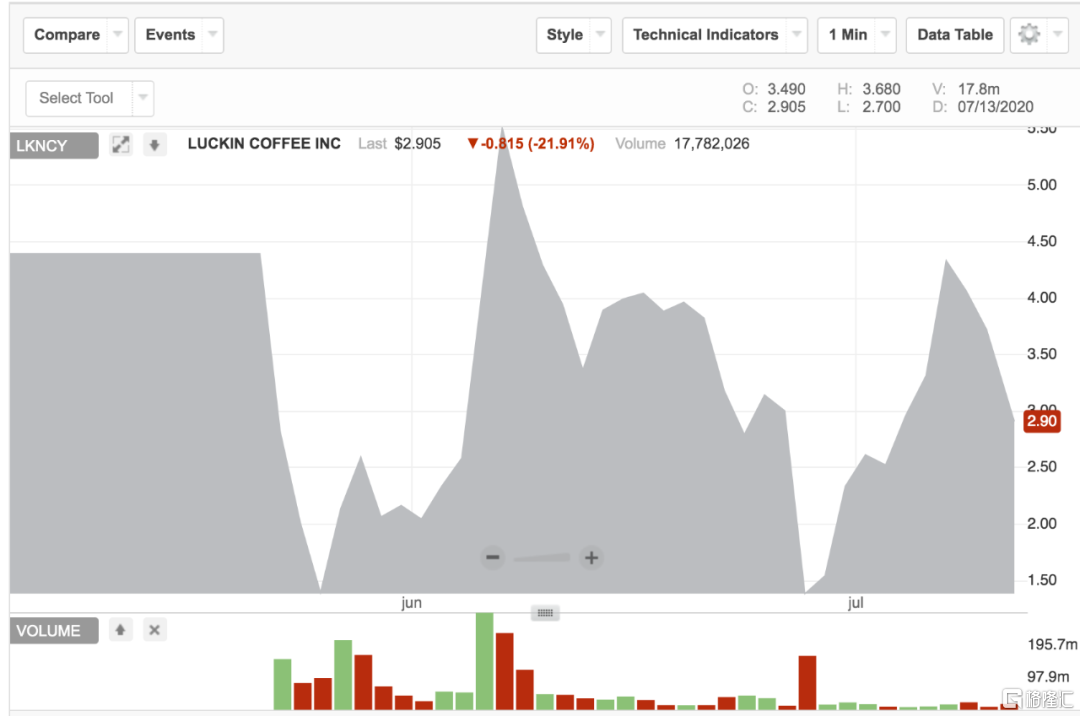

6月8日,瑞幸咖啡股價大漲大跌,當天晚間,瑞幸咖啡(LK.O)盤前轉跌,瑞幸咖啡(LK.O)盤前一度漲逾19%,隨後大跌。

6月14日,瑞幸咖啡造假案財政部現場檢查階段結束。

6月15日,瑞幸咖啡App和小程序出現第二次崩潰。

9月22日,國家市場監督管理總局官網發佈公告,針對瑞幸咖啡(中國)有限公司和瑞幸咖啡(北京)有限公司的不正當競爭行為進行處罰,處罰金額共計6100萬元。

6月15日,北京瑞吉咖啡技術有限公司發生工商變更,錢治亞卸任法定代表人,經理、執行董事職務。

6月23日,原定6月25舉行聽證會決定去留的瑞幸咖啡又突發意外,瑞幸咖啡因未提交截止2019年12月31日的年報而再一次收到納斯達克的退市通知。

6月26日,瑞幸咖啡宣布撤銷召開聽證會的請求,股票盤中觸發熔斷。

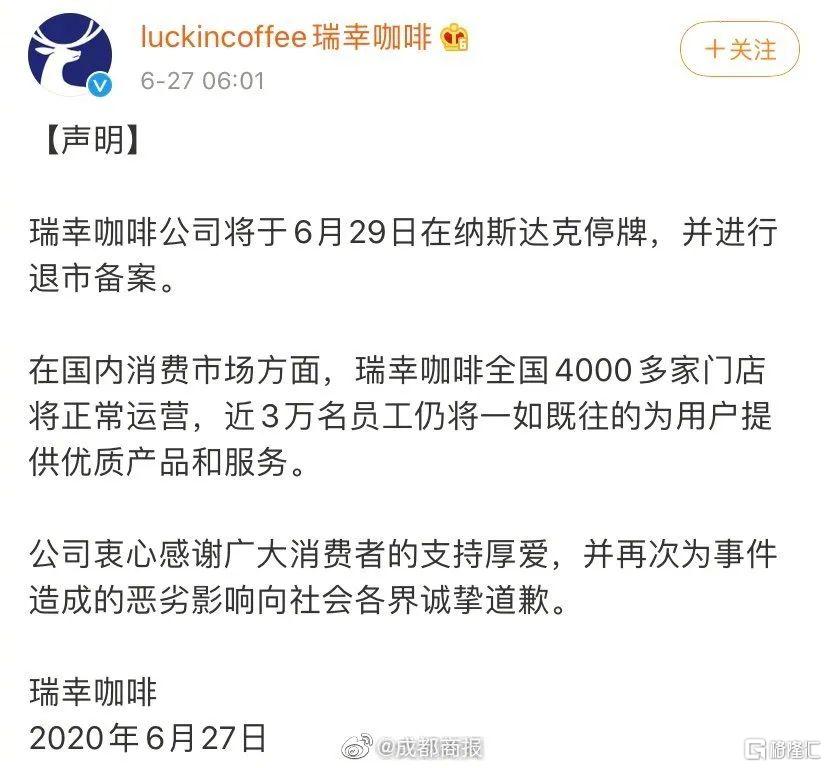

6月27日,瑞幸咖啡在其官方微博上發布“退市”聲明,但退市歸退市,瑞幸咖啡告訴大家,出了新品,新用戶仍能享受優惠。最有意思的是,瑞幸咖啡經歷退市後,從資本端的反應來看,瑞幸咖啡在場外市場交易近兩週後,其市值反而再度升破10億美元。

7月3日,瑞幸咖啡發佈公告稱:陸正耀將繼續擔任董事長。

7月5日,瑞幸咖啡召開股東特別大會,陸正耀、劉二海、黎輝董事罷免議案獲通過。

7月14日,瑞幸咖啡人事進行大調整,陸正耀助理郭謹一被任命為新任首席執行官和董事長。

7月20日,瑞幸咖啡(中國)有限公司申請註冊“鹿茶”商標。

7月31日,中國財政部表示,已查明瑞幸虛增收入21億,財政部將依法對瑞幸咖啡境內主要運營主體財務造假問題給予行政處罰,及時向社會公開處理處罰結果。

8月8日,瑞幸咖啡在廈門總部召開2020年“年中全國會議”,會議數據顯示,瑞幸咖啡上半年業務情況積極,瑞幸咖啡的知情人士透露,瑞幸咖啡在2020年7月已實現整體盈虧平衡,瑞幸管理層預計,按當前運營進展,有望在2021年實現整體盈利。

8月21日,瑞幸咖啡公眾號粉絲突破2000萬,而在私域流量上,瑞幸透露了大概的數據:180萬私域用戶,每天貢獻直接單量3.5萬杯,間接單量10萬杯,私域訂單也成為僅次於APP和小程序的第三大訂單來源渠道。

8月29日,瑞幸咖啡(北京)有限公司發生主要人員變更,郭謹一卸任公司監事,由李志鵬接任。

9月2日,瑞幸咖啡宣布:重新選舉邵孝恆(Sean Shao)為董事會獨立董事。

9月19日,瑞幸咖啡宣布任命獨立會計師事務所麥楷博平會計師事務所(Marcum Bernstein&Pinchuk LLP)為獨立審計方,並解除與安永會計事務所的合作關係。

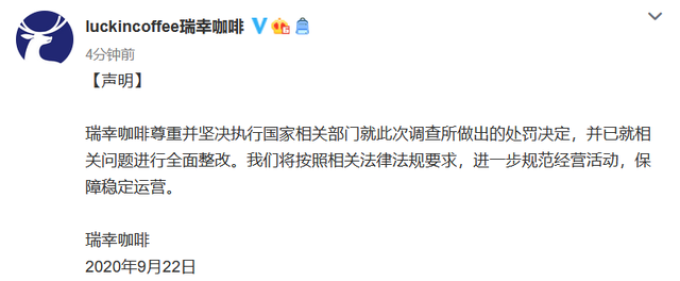

9月22日,瑞幸咖啡為其造假行為付出代價,國家市場監管總局對瑞幸咖啡(中國)有限公司、瑞幸咖啡(北京)有限公司等公司不正當競爭行為作出6100萬的處罰。

回溯整個事件,瑞幸咖啡造假問題一直持續被報導,自從瑞幸咖啡停牌以來,股價反而翻倍,並且門店情況還很活躍,重組人事內部結構後,瑞幸咖啡開始有了正常營業的趨勢,門店的經營模式也由原先的“閃電”模式調整為“精細化運營創造盈利”模式。

從瑞幸咖啡被罰了首張罰單之後,瑞幸咖啡也主動回應:

瑞幸咖啡尊重並堅決執行國家相關部門就此次調查所做出的處罰決定,並已就相關問題進行全面整改。我們將按照相關法律法規要求,進一步規範經營活動,保障穩定運營。

瑞幸咖啡終於得以放下重擔,並且也開始採取積極措施從頭來過,但因為監管機構的權力範圍問題,市場監管總局的處罰只針對虛假宣傳行為,根據《財經》記者報導,針對瑞幸的財務造假行為,財政部會根據《會計法》的規定另做處罰。

此外外媒也發出了提示:瑞幸咖啡股票仍然存在風險。

截止目前,對於瑞幸咖啡後續的發展狀況是好是壞依然沒有明確的說法。