彭博引述消息人士報道,在深圳證券交易所掛牌的內地最大快遞公司順豐控股,計劃今年於香港第二上市,集資額約20億至30億美元。

報道指,順豐控股正與高盛、華泰證券和摩根大通商討包銷商事宜。

https://www.investorchina.cn/article/66539

《資本灘》谷毓榕

編輯 蔡俊

近期,順豐控股(002352.SZ)發布了2021年的業績預告。

報告顯示,公司2021年第四季度盈利24億-26億元,同比增長39%-50%;扣除非經常性損益後的淨利潤為14.5億-16億元,同比增長41%-56%。

順豐控股第四季度的光鮮,實際上來源於一場收購。

2021年9月,順豐控股完成嘉里物流聯網有限公司51.8%股權的收購。嘉里物流核心業務包括綜合物流、國際貨運代理及供應鏈解決方案。收購後,順豐控股將嘉里物流納入國際部板塊,以此獲得國際貨代、清關等方面的資源。

公告顯示,收購嘉里物流後,順豐控股的供應鍊及國際業務營收在2021年10月、11月和12月分別為87.47億元、96.11億元和91.09億元,同比增長779.1%、639.31%和534.77%。而收購之前,公司該業務營收均低於12億元。

快遞公司收購物流企業,此前案例較少。相對類似的案例,為京東去年的一起操作。

2021年9月,京東子公司京東智能產業發展集團以9.16億收購宇培國際持有的中國物流資產股份。交易完成後,京東將持有中國物流資產37.02%股份。

同樣作為京東的子公司,京東物流此前和中國物流資產存在多個關聯交易,其中包括中國物流資產向京東物流出租物業、倉庫、宿舍和餐廳等等。此次收購後,京東更加完善自己基礎物流能力,對京東物流或帶來積極影響。

值得一提的是,在2022年中國顧客推薦指數快遞服務推薦度的排行榜中,京東物流已躍居第一名。京東物流走的是與其他物流公司不同的直營體系,即自建倉庫的重資產模式,使其能夠全權把控配送的整個環節,對配送效率和配送員工都有很強的掌控。

話題回到順豐控股。儘管公司第四季度通過收購光鮮了業績,但論全年,公司還是顯出疲態。

根據業績預告,2021年順豐控股全年預計盈利42億-44億元,同比下降40%-43%;扣除非經常性損益後的淨利潤預計為17.8億-19.3億元,同比下降69%-71%。

之所以發生大的波動,與公司2021年第一季度的巨虧有很大關聯。當年第一季度,順豐控股虧損了11.44億元。雖然第二和第三季度分別盈利10.94億元和25.43億元,但相較2020年同期,依舊下滑79.54%和68.11%。

對於全年的業績變動,順豐控股在預告中做出了解釋,包括為擴大市場份額而加大資源投入、定價較低的經濟型快遞產品增速較快、連續兩年延續春節不打烊政策等。所有的這些,都對公司整體利潤造成一定的壓力,造成短期會存在“陣痛期”。

業績,決定了一切,包括公司的決策、資本運作,甚至還引發內部高層反思。

2021年4月,順豐控股的董事長王衛在股東大會上,就一季度的業績道歉。通過總結,王衛認為公司在原來的數據化管理還不夠,整個業務規劃上還有空間,並直言:

“以後這種問題我認為不會再出現第二次。”“

而對於未來,王衛表示要在產品的盈利模式跟資源配套中形成一種規模效應,喊出“我們要戰鬥!”

商場如戰場,不戰鬥就失去機會。之後,順豐控股自2021年第二季度起,積極採取各項有效的經營舉措及管理優化,逐季推進業績提升。

而且,商場如戰場,你不戰鬥,同行可能就赶超你。

以中通快遞為例,其2021年前三季度營業利潤總和為29.35億元,同比增長7.4%;淨利潤為29.92億元,同比降低1.04%;扣非後淨利潤為29.39億元,同步降低2.8%。

到目前為止,快遞行業的企業大致可分為三個梯隊。順豐當之無愧在第一梯隊中,但中通和京東近年發展迅速,逐漸縮小與順豐的差距。第二梯隊包括了圓通和韻達,申通和德邦位於第三梯隊。

值得注意的是,快遞行業不止第一梯隊在你追我趕。2021年10月,極兔收購了百世;此前韻達也參股德邦。同行間併購不僅優化資源配置,還降低了內捲的概率。

快遞業是內捲還是機會猶存,時間會證明一切。

順豐控股資本灘

順豐控股資本灘

https://36kr.com/p/1409716369294216

“快運之王”來了!

剛剛過去的中秋小長假,安能物流正式通過港交所上市聆訊,距離“港股快運第一股”更近一步。

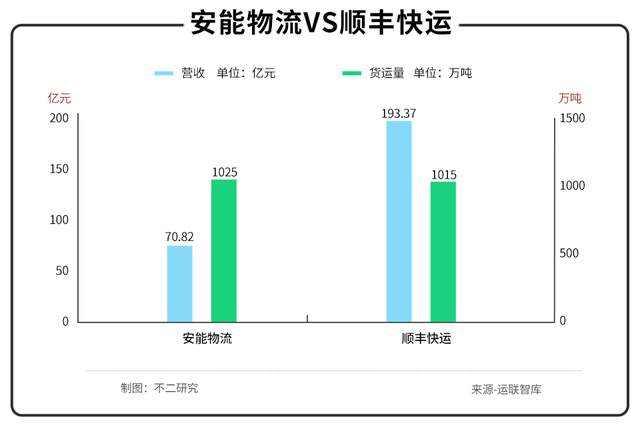

由於年貨運量超千萬噸,安能物流被稱為“快運之王”。

據運聯智庫6月30日發布的《2021中國零擔企業30強排行榜》,安能物流2020年全年零擔貨量1025萬噸,首次突破千萬噸,暫列榜首。

“快運之王”究竟成色幾何?「不二研究」發現,儘管安能物流去年的貨運量居於榜首,但營收卻遠落後於貨運量排名第二的 2020年,安能物流營收70.82億元,順豐快運營收193.37億元,兩者營收相差超122億元。

安能物流2020年全年零擔貨量1025萬噸,首次突破千萬噸,暫列榜首;順豐快運以2020年全年1015萬噸的零擔貨量,緊隨其後。

在零擔物流競爭的上半場,零擔物流行業經歷多輪價格戰,安能物流憑藉貨運合作商平台模式,改變了行業格局,第一梯隊格局漸成。

當頭部企業貨量規模化差距縮小,“規模化”打法難以形成競爭

“港股快運第一股”或能增色,但並非萬能。零擔物流的下半場,安能物流道阻且長。

2010年,王擁軍成立安能物流。彼時,零擔物流企業運營模式以自營網點和車輛為主,老牌玩家

安能物流面對重資產遠超自身的德邦物流等老牌企業,選擇加盟模式,採用分撥中心、干支線班車總部直營,終端網點特許加盟的模式,開創貨運合作商平台。據招股書顯示,截至2020年,安能物流擁有超26000家代理商和2700條幹線。

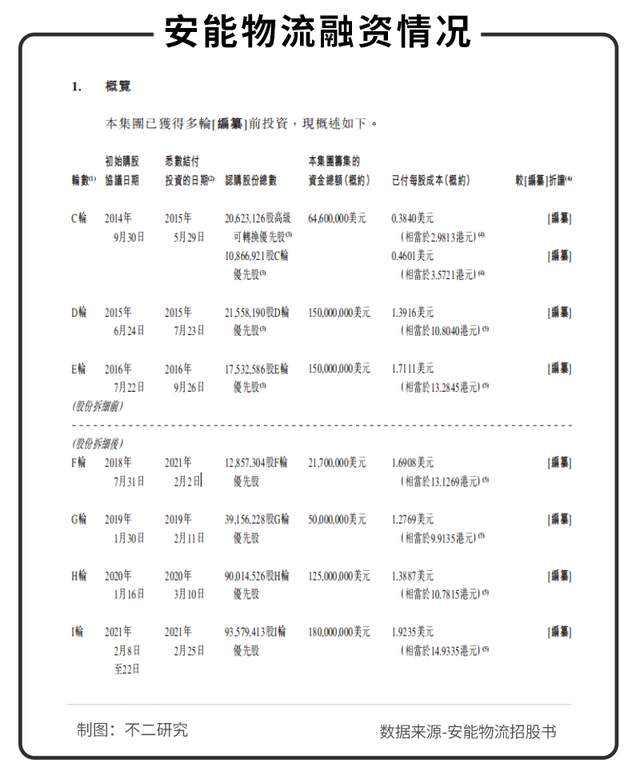

另闢蹊徑採取加盟制新模式,安能物流受到資本的注意。IPO前,安能物流共完成9輪融資,投資方包括紅杉資本、大鉦資本、華平投資、CPE(中信產業基金)等。其中,紅杉資本和華平投資分別於2016年和2019年退出。

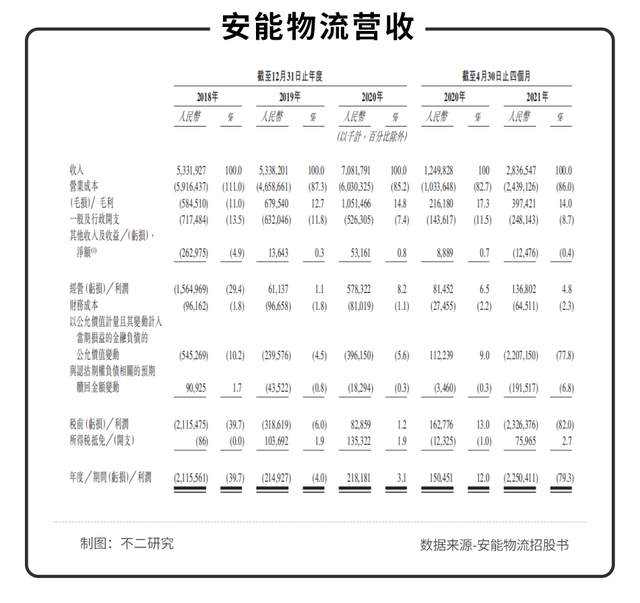

安能物流的發展路並非一帆風順。據招股書顯示,安能物流2018-2020年營收分別為53.32億元,53.38億元,70.82億元;淨利潤分別為-21.16億元,-2.15億元,2.18億元。

2018年巨虧超20億元,主要由於安能物流折戟於快遞行業。

2016年,試圖尋找第二增長曲線的安能物流將快遞納入業務版圖,第二年業績便開始出現大幅虧損。

彼時,快遞行業的整體增速確高於零擔和整車運輸,時值2017年的快遞行業市場成熟度已經很高,馬太效應明顯,安能難以分得一杯羹。

據招股書顯示,安能物流2018年快遞業務營收為5.19億元,而成本卻高達17.27億元,僅快遞業務產生虧損便超12億元。2019年,安能物流退出快遞業務,業績開始修復。

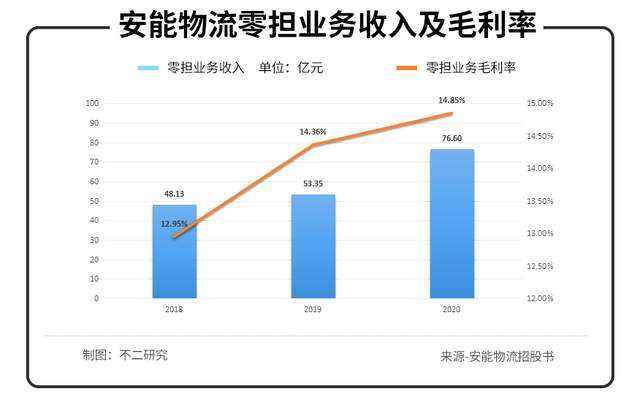

在此期間,安能物流零擔物流業務快速崛起,2018-2020年產生營收分別為48.13億元,53.35億元,76.60億元;2019-2020同比增速分別為10.84%,32.74%。

另外,2018-2020年安能物流零擔業務毛利率分別為12.95%,14.36%,14.85%,招股書顯示毛利率的上升主要歸功於規模效應和經營效率的上升。

然而,截止2020年擁有26000個網點的安能物流,2020年營收為70.82億元。

對比德邦物流,其2020年報顯示:德邦截至2020年擁有30415個網點,實現營收為275.03億元。

痛斬快遞業務後,安能物流依靠零擔崛起、規模快速增長,甚至在2020年貨運量突破千萬噸稱王,但緣何營收難以超越“貨運量老二”?

在「不二研究」看來,或由於加盟模式的局限,加盟網點難免良莠不齊;規模化競爭之下,其降本增效的成果有限,恐難為安能物流的營收帶來跨越式增長。

在安能物流的摸索之路上,運輸服務增長乏力,營運成本下降幅度有限等隱憂逐漸浮出水面。

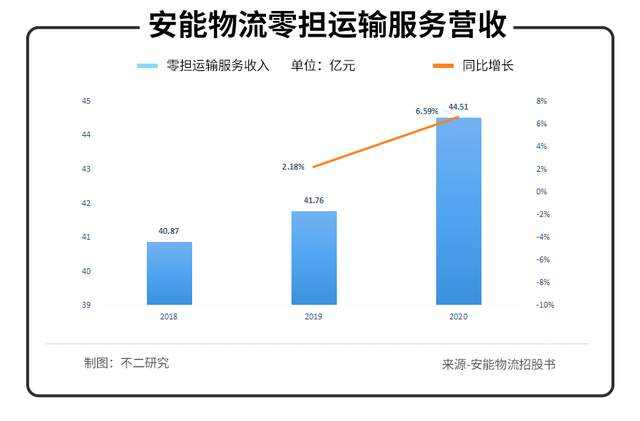

據招股書顯示,安能物流的零擔業務收入由運輸服務、增值服務、派送服務三大板塊組成。其中,運輸服務為其主要收入來源,2018-2020年安能物流運輸服務實現收入分別為40.87億元,41.76億元,44.51億元,2019-2020年同比增速分別為2.18%和6.60%;遠低於安能物流零擔業務總收入10.84%和32.74%的增速。

運輸板塊的收入為安能物流零擔業務收入的主要收入來源,運輸板塊的增長乏力,為安能物流的一大隱憂。

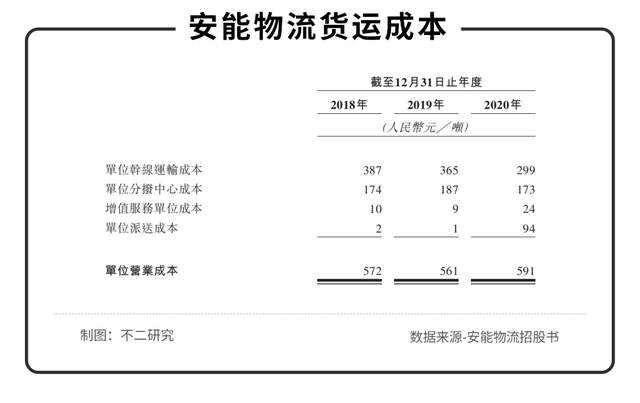

另外,據安能物流招股書顯示,運輸板塊的經營成本幹線運輸和分撥中心成本組成。據招股書顯示,運輸板塊單位成本呈下降趨勢,單位幹線運輸成本於2020年下降明顯,由365元/噸下降至299元/噸,主要由於貨運量和自營車隊規模上升產生的規模效應以及疫情期間路橋費及燃油費的下降。

然而,「不二研究」發現,經計算後,2018-2020安能物流零擔運輸板塊的毛利率分別為-0.39%,-7.47%,-8.29%,毛利率為負且成下降趨勢,運輸板塊盈利能力呈下降趨勢。

單位成本的下降並未給安能物流零擔運輸板塊帶來毛利率的上升,而路橋費和燃油費在2021年已經恢復到疫情前水平。

若規模效應的降本成果不理想,安能物流2021年的單位幹線運輸成本可能回升,其運輸板塊毛利率或將進一步下降。

面對運輸板塊成本高企的癥結,安能物流試圖優化“加盟制”模式,增加自營分撥中心和汽車數量,提高自營能力,以此達到降本增效的效果。

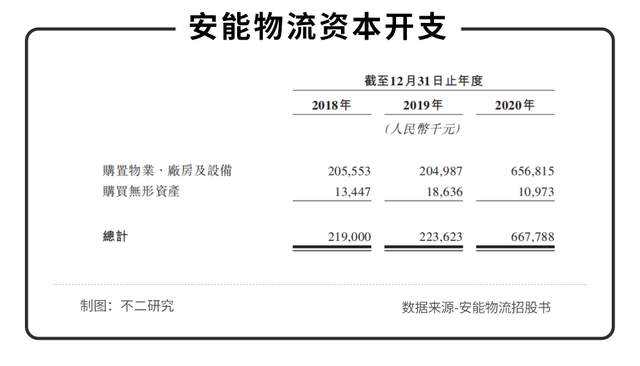

硬幣的另一面,分撥中心和自有車輛的大量投放大幅增加了安能物流的資本開支。

據招股書顯示,2018-2020年安能物流購買物業、廠房、設備以及購買其他無形資產的資本開支分別為約2.2億元、2.2億元、6.7億元。高企的資本開支拖累了安能物流的現金流。

招股書顯示:2020年,資本開支的大幅提升歸因於其大量採購高運力卡車。

安能物流的運輸車隊採用自營+第三方結合的模式,截至2020年12月31日,其自營車隊由約1500輛幹線高運力卡車和2700多輛掛車組成,第三方車隊有超1000輛卡車。

「不二研究」認為,若安能物流未來繼續加大自營車隊規模,疊加增長的分撥中心,其乾線覆蓋力度將

若分撥中心無法達到預定承載量;或難以支撐分撥中心產生的成本開支,並進一步拖累安能物流盈利能力。

「不二研究」認為,對於自營車隊和分撥中心的投入,短期內難以形成明顯規模效應;安能物流唯有不斷加大投入、進行“舖網”。當運輸板塊陷入“瓶頸”,若想在零擔賽道繼續

零擔物流下半場,安能物流何處尋覓第二增長曲線?

在「不二研究」看來,其第二增長曲線或在於零擔增值服務以及B2C大件電商業務的拓展。

安能物流零擔業務除運輸板塊外,還有增值服務和派送服務兩大板塊,其2020年零擔業務的高增速亦歸功於這兩大板塊。

其中,派送服務2020年實現收入12億元,同比增長近10倍,但增長的主要原因是安能物流對派送服務的統計口徑進行了調整,將2020年7月以後的派送服務收入由以淨額計入改為以全額計入。

由此,派送服務對未來安能物流業績的提振意義不大。

安能物流零擔增值服務2018-2020年產生收入由7.2億元增長至14.3億元,近乎翻倍,且其毛利率亦在80%-90%之間,為2020年安能物流利潤的主要組成部分。

增值服務主要是向貨運合作商提供金融和數字化服務,以及向第三方運營卡車司機提供金融和零配件服務。

據安能物流招股書顯示,安能未來將進一步強化生態系統,打通貨運服務的前後端。若能在此領域進一步發展,增值服務將為其帶來高速增長潛力。

然而,「不二研究」發現,安能物流似乎將這條路走窄了。增值服務最大的服務對象之一是第三方運營幹線車隊,但是安能物流2020年起大力佈局自營車隊建設,第三方運營車隊擴張空間有限,增值服務收入無法得到大幅增長。

另一方面,隨著消費升級,B2C大件電商的需求增長強勁,據貝恩諮詢發布數據,2020年大家電、家裝等品類的電商渠道滲透率將分別達到55%、25%,受益於大件電商的快速滲透,大件電商市場規模將於2025年前達5000億元。

面對快速增長的需求,各大零擔快運企業早在2019年起便開始進行電商大件佈局,安能快運推出MINI電商系列,百世快運推出慧心件,並在2018年底便提出“All In 電商”作為2019年戰略,

在B2C大件電商市場,廝殺激烈。安能物流並無差異化競爭優勢,其競爭模式暫時只能從價格入手,不斷進行價格戰,以此搶占市場。

在「不二研究」看來,安能物流的兩條前路,若增值服務的走向是其增加運營效率的工具,則未來增長有限;同時, B2C大件電商雖是一個新機會,但肉搏競爭愈烈,此前折戟的快遞業務已是其前車之鑑。

據艾瑞諮詢數據顯示,中國零擔行業市場規模2020年達1.5萬億,而CR10僅為5.7%,此市場行業空間大,仍有較大上升空間。

繼德邦物流上市後,安能物流通過港交所聆訊,百世快運亦表示最早於2022年上市,零擔快運行業上市潮開啟。

在上市潮後,併購潮或將出現;而各大快遞企業跨界而來,資本也在不斷加碼賽道競爭。儘管安能物流在2020年貨運量奪得零擔行業榜首,但“快運之王“的競爭才剛剛開始。

安能物流的上市募資是否足夠其鋪設自營網絡?運輸板塊盈利能力能否借規模化效應得到跨越?作為第二增長曲線,B2C大件電商“廝殺”愈烈,是否如以前的快遞般折戟於“殺戮場”?

IPO並非萬能解藥。在零擔物流下半場,“快運之王”前路道阻且長,而行未必至。

排版/辰也

監製/Yoda

本文部分參考資料:

1.《跨過“25億元天花板”的安能物流,跑偏了嗎?》,熔財經

2.《重磅:安能物流確認上市,我們扒了扒它招股書裡的秘密》,

3.《快運企業適合做電商大件嗎?》,運聯智庫