https://wallstreetcn.com/articles/3669671

受歐洲天然氣危機影響,近兩日A股環氧丙烷、維生素等化工股集體爆發,其共性是相關產品在歐洲生產佔比較高。

而除了化工外,還有一樣產品在歐洲也面臨產能危機——紙。

歐洲經濟戰車還是造紙大國

據德國聯邦經濟部資料顯示,德國擁有僅次於中國、美國及日本的全球第4大造紙工業,此前行業年營收約為155億歐元,僱用約4萬人,為歐洲最大的造紙國,其中有幾乎一半的紙張、紙板與紙箱出口國外。

而天然氣則是造紙業最重要的燃料來源,隨著歐洲危機的發酵,歐洲造紙聯合會曾公開表示,削減天然氣供應會影響歐洲造紙業供應鏈。

德國紙協指出,到2022年底冬季,每年所需的26 TWh天然氣中僅15%可以其他能源替代,天然氣短缺可能嚴重影響德國紙張生產,甚至引發徹底停產。

除了此外,天然氣對廢紙回收業也相當重要,根據產業協會資料顯示,歐洲廢紙有三分之一在德國回收,倘無天然氣,每天約有5萬噸廢紙無法處理。

此外,芬蘭造紙公司MetsäTissue也在當地時間9月26日發布的一份聲明中稱,能源成本飆升繼續抑制生產,可能將導致紙巾產品短缺。

國內當下造紙業狀況如何?

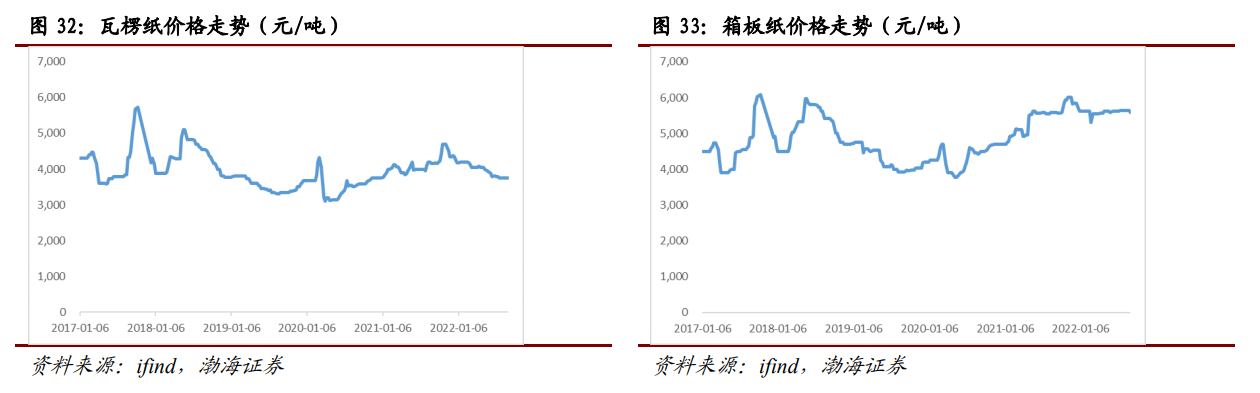

價格方面,年初至今紙漿整體呈現穩步上行態勢,截至9月6日收盤,紙漿主力2301合約收報6780元/噸,創半個月以來新高,年初至今累計漲近13%。瓦楞紙和箱板紙等價格也穩中有升。

然而,從行業的表現來看,目前造紙業卻呈現增收不增利的現狀。根據國家統計局數據,2022年1-6月份造紙和紙製品業實現營業收入7374.6億元,同比增長2.5%,但實現利潤總額259.9億元,同比下降46.2%。

對此,渤海證券表示,在原料漲價和需求疲軟的雙重壓力下,國內造紙業的低谷期還在持續,上半年中小上市紙企普遍遭遇淨利同比大幅下滑,“增收不增利”成行業常態。

然而,對於後市其較為樂觀,其表示由於本次“北溪-1”的無限期關停,在繼續推高能源成本的同時,且極有可能導致歐洲地區造紙產能出現供給收縮,國內紙製品出口短期或可受益。

招商證券則指出,紙漿價格後續供需研判關鍵點在於歐洲是否進入衰退,衰退之後可能對整個行業需求端產生擾動,而供給端因投產預期不斷推遲,價格仍能夠有所支撐。

中金公司認為,2023 年漿價有望步入穩步下行通道,但受限於木片價格高位、通脹抬高紙漿定價、以及國內仍有較大規模的造紙產能投放預期,中期漿價中樞將抬升、且底部價格難以復刻2019-2020 年周期地板價格。而中期來看,上游木片、紙漿價格均將維持較高水平。

沒有留言:

張貼留言