撰文:經一編輯部|圖片:iStock、新傳媒資料室

事實:疫情刺激網上銷售爆發式增長

比起舊經濟股、整個股市,現今的新經濟股的升幅顯得有點瘋狂,但目前的科技股可謂盛載著人類的夢想,巨額聰明錢的追捧也未必只是南柯一夢,我們得了解當中的炒作邏輯。

如今西方世界的疫情數字仍每日創新高,節節上升的科技股似乎試圖提醒全世界,自己是如何受惠於疫情數字的上升。

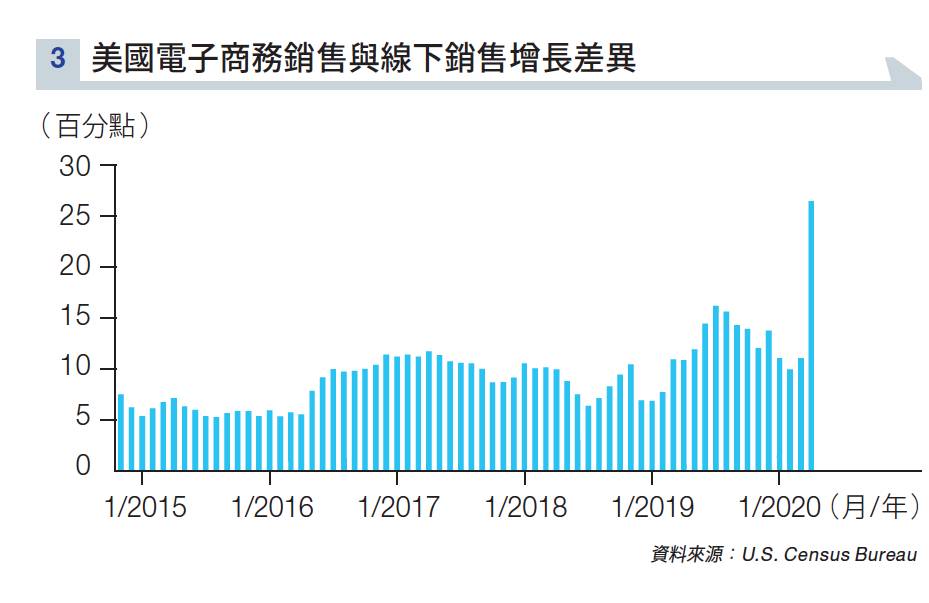

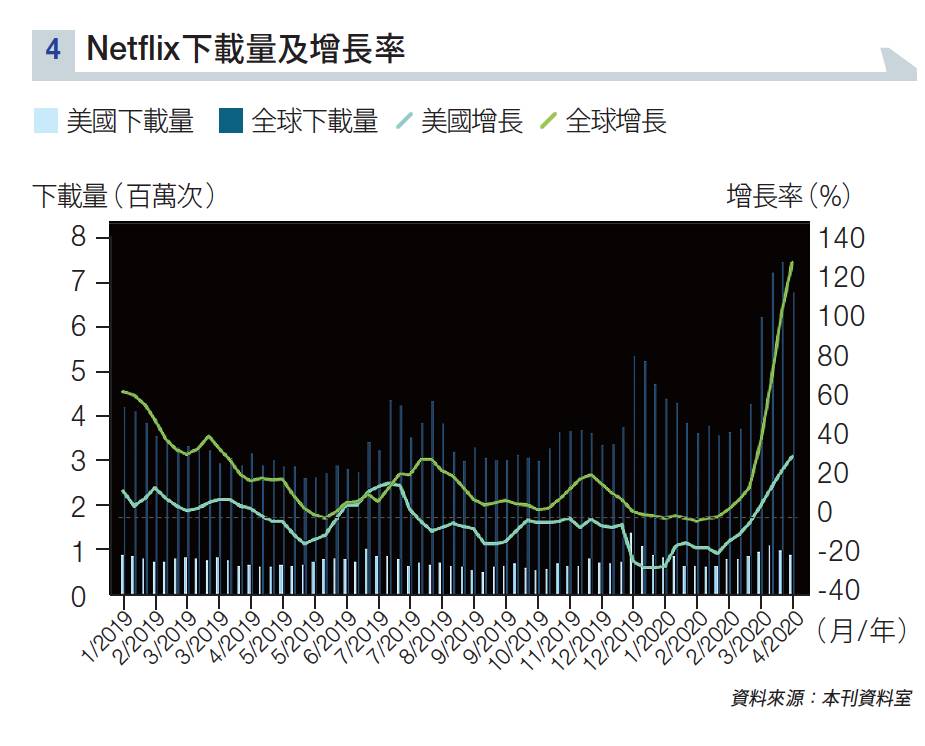

圖表三顯示,美國電子商務銷售與線下銷售兩者之間的增長差異,可以看到此差異在4月劇增,正正是美國3月份發生疫情後。另外,Netflix的下載量亦有因疫情得以催化(見圖表四)。電子商務的銷售增長急增,反映人們在防疫期間在家消費,減少外出消費。

線上線下此消彼長,亦是市場願意高買新經濟、低沽舊經濟的原因。至少來季,甚至全年業績,兩者已經會出現巨大差異。當然,聰明的投資者也不短視,市場憧憬是次疫情會長遠改變人們網上消費的習慣。

美國太陽信托基金早前在美國進行了市場調查,大部分Amazon的新客戶均表示,很可能會繼續堅持網購習慣。

而根據Refinitiv 6月的市場調查,45%的人表示不會改變現時的網購習慣;超過45%的人更表示網購的頻密程度將會愈來愈高。

事實:科技股預測市盈率僅比大市高1.2倍

公司銷售增強,發展又得到催化,反映新經濟的估值未必想像中高。上文提到的事實1「泡沫論」是不少投資者所擔心,但那些市值比率是對比舊經濟股所得,真正的估值之道,是市值與自身盈利的比較,目前的高市值,可能是有實質的盈利支撐。

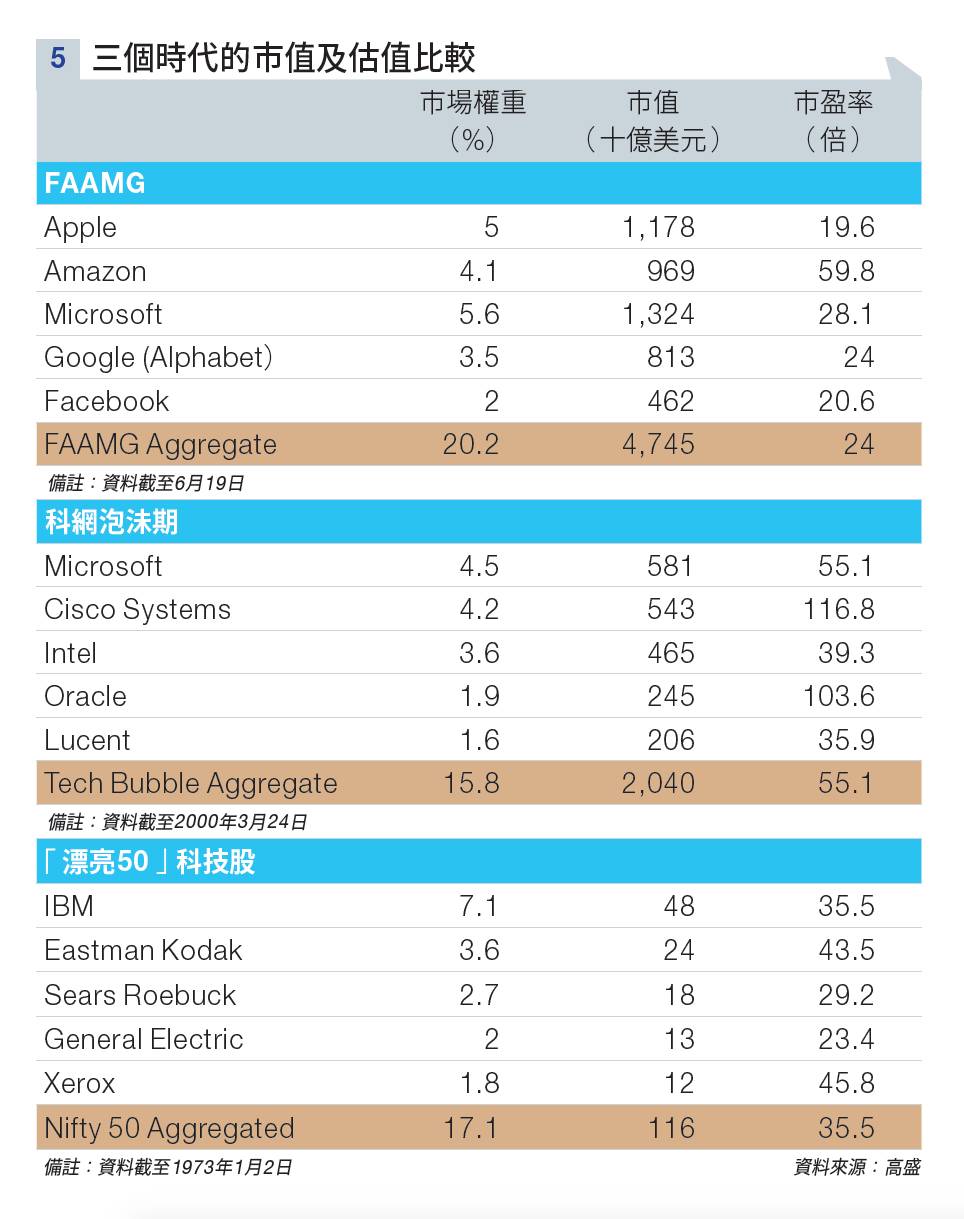

高盛6月曾發表報告,比較目前的FAAMG、科網泡沫期市值最大的五隻科網股,以及上世紀70年代市值最大的五隻科網股(見圖表五) 。

如果單計市值,三個時代中的確是目前的FAAMG為最大,市值合計4.75萬億美元,科網泡沫期最大的科網股也只有20,000億美元。但如果比較三個時代的市盈率,FAAMG反而是最低,比起當年科網公司仍未普及的1973年,現在的估值還要低。

從Refinitiv IBES數據也能看到,如果分析MSCI環球資訊科技指數的12個月預測市盈率,全球的科網股目前只是剛剛高於25年來的平均值,只有約1.22倍,比起1999年科網泡沫時期的市盈率,現水平可說是完全不昂貴。

沒有留言:

張貼留言