https://xueqiu.com/2204832111/154434819

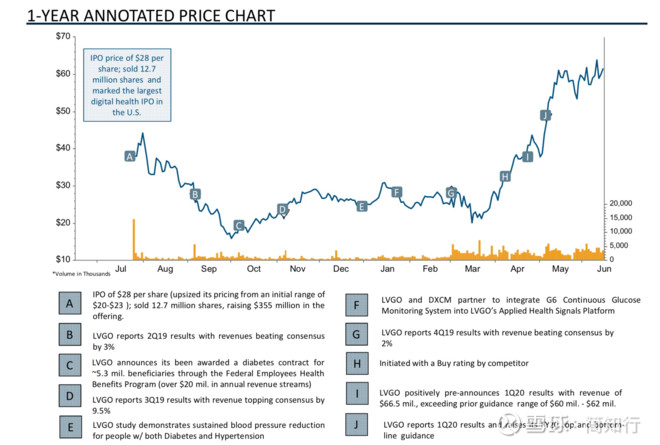

半年總結才發現LVGO成為今年美股持倉中漲幅最高的公司,年初$25到7月17日收盤價$104,漲幅超過4倍。年初的COVID19意外的成為該公司快速發展的催化劑,最近又提前披露Q2的財報大超預期,投行紛紛上調目標價。目前來看計劃長期持有,除非公司基本面發生巨大變化,如增速大幅下滑,或者競爭格局發生重大變化。簡單記錄一些關鍵數據和觀點備查(部分數據/觀點參考外資投行報告)。慚愧的是對公司基本面的研究還算不上深入,後續會持續跟踪加深理解。

Summary

(1)好賽道:剛剛興起的行業,因為COVID-19的原因帶來行業快速增長,疫情帶來人們某些行為的改變,相信數字醫療是未來大勢所趨.

(2)好公司:LVGO近期的數據持續超預期,其專注的糖尿病和高血壓細分領域本身就是慢性病人群比例較高的領域,同時容易向其他慢病領域擴張

(3)好模式:類SaaS模式,2B2C,客戶和在線客戶持續增長(模型細節待挖掘)

(4)潛在風險:

公司簡介

LVGO是一家具有SaaS模式的數字醫療公司。該公司利用人工智能幫助其成員管理其慢性病(糖尿病,高血壓,體重管理,糖尿病前期和行為健康)。

行業及TAM

LVGO估計其糖尿病管理解決方案在美國的總潛在市場規模為282億美元(基於3140萬診斷/未診斷糖尿病的成年人,以及LVGO的年平均月參與人價格(PPPM)為75美元)。對於高血壓,LVGO估計在美國的潛在市場為185億美元(基於3960萬沒有糖尿病的高血壓成年人(約佔74%,LVGO的年化PPPM標價為39美元))。兩者相加TAM合計為467億美元。事實上該數字可能被大大低估,因為(1)慢性病患病率長期來看還會不斷提升,(2)尚存在其他慢性護理領域尚未被滲透,以及(3)未來潛在的國際擴張。

解決方案概述

LVGO提供了一套集成的解決方案套件,可以單獨購買或捆綁購買,以根據LVGO自己的設備以及第三方來源捕獲的實時數據促進可持續的健康行為改變,並通過使用數據科學獲得見解 ,並在需要時加入人工干預。 LVGO的解決方案套件共享一個通用的產品架構和數據結構,通過一個通用的用戶界面,用於管理的多渠道應用程序和跨條件集成教練模型來交付。

Livongo for Diabetes(糖尿病患者解決方案):會員將獲得一個與蜂窩連接的交互式血糖儀,無限量的血糖試紙,支持行為改變的個性化Health Nudge,跨移動,網絡和電子郵件的數字化工具,以及指導和監控。

Livongo for Hypertension(高血壓治療):會員將獲得一個無線的,連接的血壓計和袖帶,袖珍帶將每次測量後的數據傳輸到移動應用程序。會員能夠查看其結果,通過提醒他們服藥,遵循健康的飲食習慣,更加積極地運動並接受教練和監督,來促使健康微調來控制血壓。

Livongo for Prediabetes and Weight Managemen(糖尿病前期和體重管理解決方案):向有患糖尿病風險或超重的會員提供以下功能:蜂窩連接的體重秤,移動體驗,包括健康教育,註冊營養師和運動生理學家的個性化指導,小組課程,和在線社區,以鼓勵健康的飲食和運動習慣。

Livongo for Behavioral Health(行為健康解決方案,由MyStrength提供的):LVGO使用數字優先方法提供其行為健康解決方案,以提供基於證據的干預措施,包括認知行為療法,接受和承諾療法,積極的心理,正念和動機性訪談,以幫助解決臨床狀況,建立彈性,管理壓力,改善情緒,改善睡眠或只是每天尋找靈感。

美國大約90%的醫療保健支出與慢性病和行為健康狀況患者的管理有關。全國慢性病主任協會估計,醫療費用約為每美元$ 0.96,醫療補助為每美元$ 0.83。LVGO用戶平均將其醫療支出減少21.9%,其中包括與糖尿病相關的支出減少10.7%,以及基於辦公室的服務減少24.6%。 LVGO估計,公司每年為每個參與者實現的糖尿病醫療總節省為1908美元,這也是LVGO的用戶粘性和價值所在。

競爭

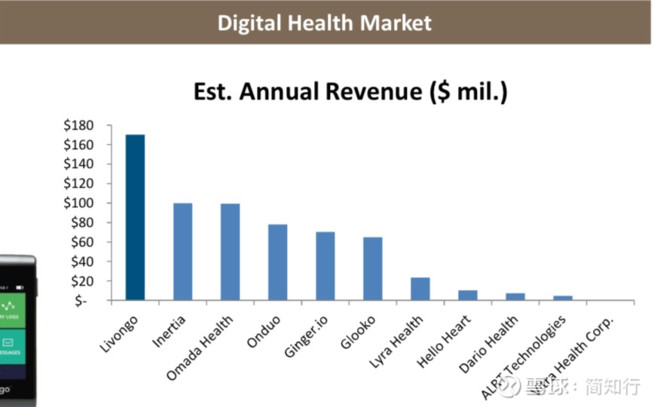

LVGO在數字醫療生態系統中一個相對較新但發展迅速的部門中運作。該公司與眾多公司競爭,包括Virta Health,Omada Health,Glooko,Hello Heart,Lyra Health,Onduo LLC和Ginger.io。此外,LVGO還面臨醫療保健提供商和保險公司的競爭,他們為自己的人群開發了自己的平台或工具。 LVGO還面臨著來自設備製造商的競爭,這有利於數據收集,但無法提供LVGO通過強大的數據收集工作和AI + AI引擎能夠提供的解釋,反饋或指導。

我們認為,LVGO可能會面臨一些大型科技公司(例如Apple,Google,Amazon,Microsoft等)的競爭中最大的威脅。

Note:當然我對此並不是太過擔心,美股市場併購成熟,只要LVGO的用戶數持續快速增長,並具備粘性,即使未來巨頭想進軍該領域,LVGO也是一個絕好的收購標的,只是到時候就很遺憾要錯失未來的成長了。

最新財務數據及估值

2020年7月7日LIVONGO宣布2020年第二季度初步收入;超過之前宣布的指引,預計2020年第二季度收入為8600萬至8700萬美元(之前指引7300萬-7500萬美元),同比增長110%~113%。因為Q2指引大大超出預期,預計8月6日盤後財報也將提升全年指引(原指引為2.97億)。目前投行更新的2020/2021/2022年營收約為3~3.3億(yoy 97%),4.72億(yoy 41%),6.94億(yoy 47%)。更新的目標價約為$110~$125(截止7.17收盤為$104), 對應2021年營收約為22.5倍PS和26倍PS。

過去兩年中,LVGO的毛利率一直保持在71%到73%左右的穩定水平,投行預計2021年將實現盈利(LVGO的模型與SaaS不盡相同,需繼續研究其財務模型與經營槓桿)

Note:當前估值不能說便宜,繼續持股,並且看好公司持續超預期。未來如有下跌機會,將果斷加倉。

Appendx

Note:從LVGO的走勢來看我的感覺是疫情是公司業績以及估值提升的強有力的催化劑,那麼疫情的利好是否可以行業和企業加速發展的長期因素呢,持續觀察中。

Note:目前來看在數字醫療領域,LVGO的競爭優勢很明顯。但是其實最後消滅你的永遠是還沒出現的敵人,因此密切觀察CVS這類型的合作夥伴以及科技巨頭們的佈局。

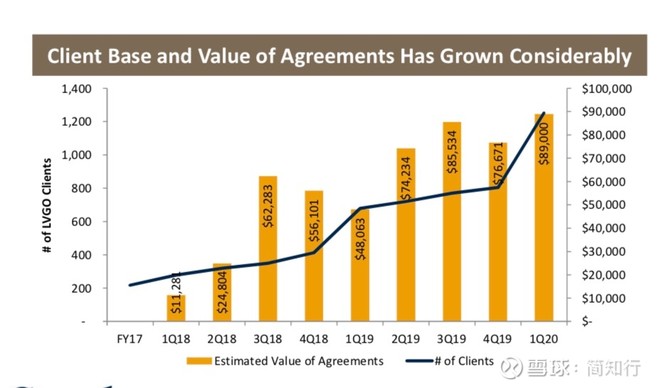

LVGO的客戶群(包括自保雇主,健康計劃,政府實體和工會)近今年持續大幅增長:

2017-2018-2019

到2017年底有218個客戶,到2018年底有413個客戶,到YE 2019達到804個客戶。 該公司的糖尿病計劃在2018年擁有114,000名會員,如今已增長到328,000名(如下所示)。

提示:以上分析僅作為個人持倉個股的跟踪記錄,不構成投資建議。

作者:簡知行

沒有留言:

張貼留言