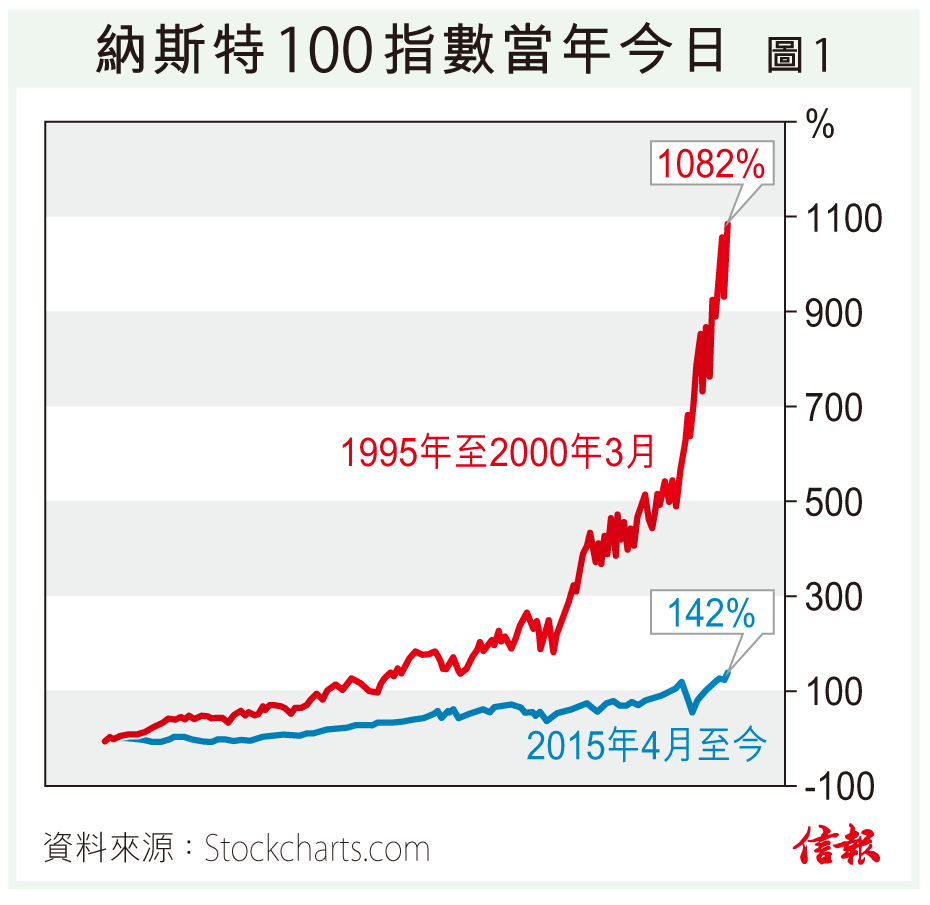

恐懼泡沫做逃兵 失百倍奉還機遇 https://www1.hkej.com/dailynews/investment/article/2518660/%E6%81%90%E6%87%BC%E6%B3%A1%E6%B2%AB%E5%81%9A%E9%80%83%E5%85%B5+%E5%A4%B1%E7%99%BE%E5%80%8D%E5%A5%89%E9%82%84%E6%A9%9F%E9%81%87現在的情況,的確和2000年科網股泡沫狂潮相當近似,疫情有如長期資本管理倒閉一樣,特殊事件觸發海量貨幣供應,而科技的發展,則提供無限的憧憬空間,於是科網股的泡沫逐漸愈吹愈大。2000年一役為筆者奠定財富及事業的基礎。在泡沫中賺取第一桶金。汲取97年教訓,及時在跌市初前期悉數撤離科網股,換入一些價值股,例如合和、中華汽車(00026)及維他奶(00345)等等,然後再藉着中國入世的機遇,發掘出一批中小型工業股,連串操作如有神助。事隔20年之後回看,反而只是覺得年少無知眼光狹窄。無疑以當年水平,臨場發揮已經一絕,卻走失了低吸科網股元祖亞馬遜(Amazon)百倍奉還的機會,又或者簡簡單單在港交所(00388)上市掛牌掃入長坐,比起多年營營役役的回報肯定更佳。不少同輩回望過去,只是着重泡沫爆破的過程,在今次升浪中一直不敢追怕中伏,事到如今唯有得個睇字,頂多是扮抽離,指摘市場的不理性。但對筆者而言,那次教訓卻是對公司營運模式的堅持、自身注碼控制以及組合平衡的重要,所以從沒有股災創傷後遺症,只是在選股及風險管控中精益求精。現在高處雖然不勝寒,勝在坐住大筆利潤在手,亦沒有高槓桿操作,可以放鬆心情踏浪,希望博取更高回報。類似筆者心態的長線贏家,為數應該不少,影響力亦較大,市況未必輕易逆轉。貪婪與恐懼是人性,升到某一個點,始終會見到市場槓桿入市比例上升,於是出現短線急速調整,清洗一次太平地,但總不能為了避免短線受傷,而迴避博殺脫貧上位的機會。不少人等了又等,大喊泡沫不知不覺已經兩三年,就算等到騰訊(00700)「暴跌」至470元,其實也只是3個星期前的價位,依然買不落手,根本已經和股市脫節,難以回頭。科網股爆破經驗當然恐怖,可是亞馬遜其後的升浪其實更加恐怖,沒有理由回顧時睇一半唔睇一半。筆者當然怕輸,但更怕窮,不想再輕易走失百倍奉還的機遇,自然不會以泡沫為藉口做逃兵。基金持有亞馬遜、港交所及騰訊

張貼留言

1 則留言:

恐懼泡沫做逃兵 失百倍奉還機遇

https://www1.hkej.com/dailynews/investment/article/2518660/%E6%81%90%E6%87%BC%E6%B3%A1%E6%B2%AB%E5%81%9A%E9%80%83%E5%85%B5+%E5%A4%B1%E7%99%BE%E5%80%8D%E5%A5%89%E9%82%84%E6%A9%9F%E9%81%87

現在的情況,的確和2000年科網股泡沫狂潮相當近似,疫情有如長期資本管理倒閉一樣,特殊事件觸發海量貨幣供應,而科技的發展,則提供無限的憧憬空間,於是科網股的泡沫逐漸愈吹愈大。

2000年一役為筆者奠定財富及事業的基礎。在泡沫中賺取第一桶金。汲取97年教訓,及時在跌市初前期悉數撤離科網股,換入一些價值股,例如合和、中華汽車(00026)及維他奶(00345)等等,然後再藉着中國入世的機遇,發掘出一批中小型工業股,連串操作如有神助。

事隔20年之後回看,反而只是覺得年少無知眼光狹窄。無疑以當年水平,臨場發揮已經一絕,卻走失了低吸科網股元祖亞馬遜(Amazon)百倍奉還的機會,又或者簡簡單單在港交所(00388)上市掛牌掃入長坐,比起多年營營役役的回報肯定更佳。

不少同輩回望過去,只是着重泡沫爆破的過程,在今次升浪中一直不敢追怕中伏,事到如今唯有得個睇字,頂多是扮抽離,指摘市場的不理性。但對筆者而言,那次教訓卻是對公司營運模式的堅持、自身注碼控制以及組合平衡的重要,所以從沒有股災創傷後遺症,只是在選股及風險管控中精益求精。現在高處雖然不勝寒,勝在坐住大筆利潤在手,亦沒有高槓桿操作,可以放鬆心情踏浪,希望博取更高回報。類似筆者心態的長線贏家,為數應該不少,影響力亦較大,市況未必輕易逆轉。

貪婪與恐懼是人性,升到某一個點,始終會見到市場槓桿入市比例上升,於是出現短線急速調整,清洗一次太平地,但總不能為了避免短線受傷,而迴避博殺脫貧上位的機會。不少人等了又等,大喊泡沫不知不覺已經兩三年,就算等到騰訊(00700)「暴跌」至470元,其實也只是3個星期前的價位,依然買不落手,根本已經和股市脫節,難以回頭。

科網股爆破經驗當然恐怖,可是亞馬遜其後的升浪其實更加恐怖,沒有理由回顧時睇一半唔睇一半。筆者當然怕輸,但更怕窮,不想再輕易走失百倍奉還的機遇,自然不會以泡沫為藉口做逃兵。

基金持有亞馬遜、港交所及騰訊

張貼留言