https://xueqiu.com/5900568191/169126580

我知道很多人最近都在說南向資金有多洶湧,實際上從三大運營商開始南向資金就開始加速了,包括前陣子的騰訊控股的大跌,南向資金更加洶湧。而最近這種趨勢愈演愈烈,南向資金最近幾乎是天天加倉:

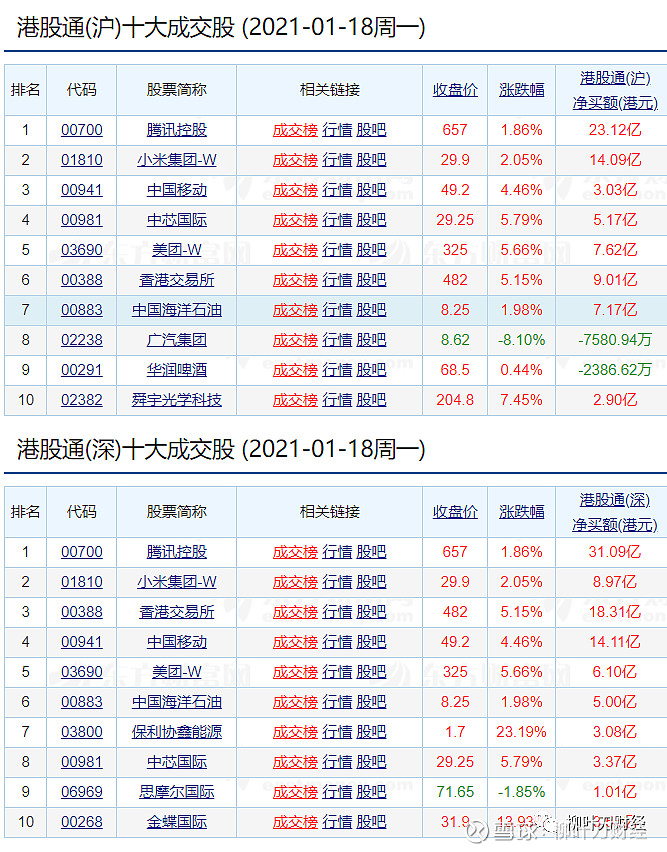

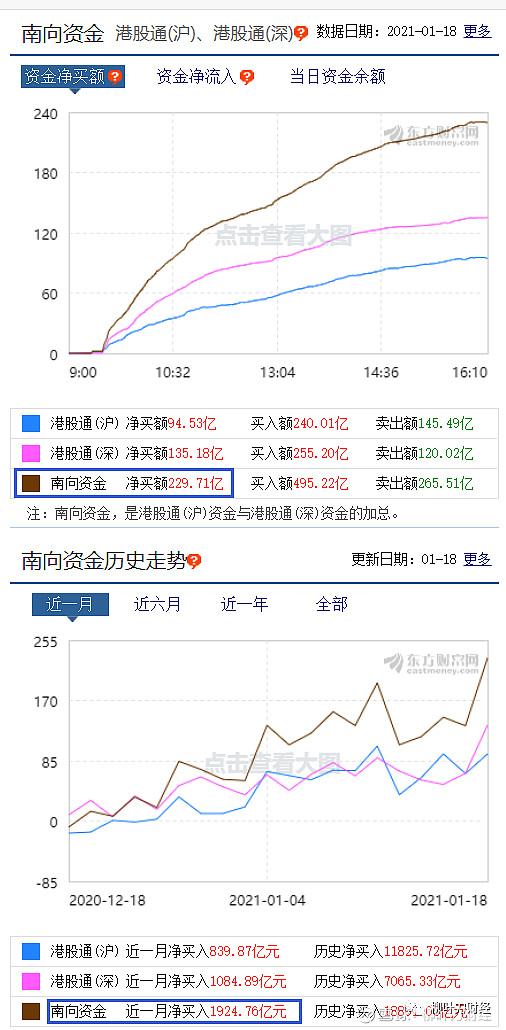

當然最近加倉最多的就是中國移動、騰訊控股、小米集團。今天單日南向資金淨買額就達到了230億人民幣,過去1個月淨買入達到了近1924億。這是港股通開通以後流入最大的一個月了。

相對來說,北向資金就比較少,今天一共才買入16億。

其實這也側面說明了一個問題:港股的估值有很大的優勢,蹺蹺板在往港股傾斜。2020年底我跟你們說過我要推出10大個股,最後A股竟然沒有幾隻可以下得去手的,推的一些個股裡面:騰訊控股、美團、小米集團這都是港股,而其他的一些諸如維達國際、維他奶國際、香港交易所等很多標的相對來說估值都很合理。甚至中芯國際看起來也都很合理(考慮到2020年的增長)。

當然,中國移動這個是特殊情況,是因為上了美國投資者禁止買入的名單,所以中國移動獲得了南向資金這些天最大的加持,實際上我前陣子也寫了中國移動,彼時覺著是一個套利機會,現在看看確實是,最低摸到了39元,這幾天南向資金全面加倉以後價格已經來到了49,短短幾天漲幅20%以上啦。

但是除了中國移動以外,南向資金仍舊很大,這裡面吸引最大的肯定是騰訊控股、小米集團、美團等優秀的企業。而整體看,目前國際上,估值還有很大窪地的應該就是港股了。

所以核心的邏輯有兩個:

1. 國內錢太多了。最近狂發的新基金,很多都配置了不少港股,一月份新基金大概有4000億,其中有接近一半的資金都配置港股,最終到HK的可能會接近2000億;

2. H股相對A股有估值優勢。特別是龍頭股票騰訊控股具有非常非常高的吸引力,這不,今天又創新高了。

而且,這裡資金流向港股的趨勢短時間估計還不會有變化,趨勢應該是繼續往前走,畢竟1月份還有很多基金還沒建倉呢,且港股現在的估值仍舊很便宜:

恆生指數目前16的PE,相對來說是很便宜的,特別是跟美股以及A股對比。

所以能買港股的,其實可以考慮配置一些,特別是最近我一直一直一直都在唱多的騰訊控股,從519開始我一直都在倡導大家買入騰訊控股,因為這隻股票“不是在創新高,就是在創新高的路上”。未來幾年看到10萬億是大概率的事件,假以時日20萬億也沒什麼不可能。我一直對它的理解是facebook + 伯克希爾。你看看它現在只是一個facebook的估值而已。

其他的港股,很多都非常優秀,基本上都是好企業,我稍微舉例子:小米集團、美團、京東、網易、阿里巴巴、農夫山泉、香港交易所、港鐵公司、京東健康、安踏、李寧、農夫山泉、藍月亮、海底撈、比亞迪股份、中芯國際、聯想集團、吉利汽車等等等等都是好公司。

至於買不了港股的投資者,我給各位推薦幾隻會配置H股的基金,各位參考:

首選還是興全合宜,據說最近都限購了?代碼是163417。

工銀瑞信圓興混合,代碼是009076。

景順長城核心優選,代碼是009190。

易方達藍籌精選,代碼是005827。

嘉實核心成長混合,代碼是010186。

利益相關:本人買入興全合宜比較早,持有不少興全合宜基金,其他基金暫未持。以上僅供參考,後果各位自負。

分割線

1. 今天A股成交額9900多億,差一點點到萬億規模。從市場上看,白酒股持續在調整,三傻有點要起來的感覺,且一些小票也存在了超跌反彈。這裡我要再次說我的觀點,記得我年初的展望麼,2021年肯定還是強者恆強,沒有業績的小票暫時的反彈都沒用的,早晚還要跌回去。

邏輯還是很簡單:全面註冊制下,小票越來越多,你的小票憑什麼比別人新上市的小票享受更高的估值?而全面註冊制其實已經到來了。

2. 史無前例!財聯社記者從多個渠道獲悉,易方達競爭優勢企業的全天募集規模目前已經接近2000億元。基於150億元的募集上限,預計其最終配售比例約為7%。作為我國公募基金歷史上首募規模最大的產品,這一認購規模大幅超出此前由鵬華匠心精選創造的1357億元紀錄逾600億元。由於統計工作還在進行中,該基金認購規模將繼續增長。

所以市場上真實的資金是遠遠超過1月份實際的基金規模4000億的,你看這還有93%的資金都沒有認購上。話說,這配售比例怎麼有點感覺像是在買房子啊。

資金氾濫啊,你覺著A股能不漲麼?

沒有留言:

張貼留言