https://xueqiu.com/4190952598/168997715

在3年1只八倍股的大夜草和3年3只翻倍股的小夜草之間,我選擇後者。

馬無夜草不肥系列之小夜草2021(6): $移卡(09923)$

最大看點:在無現金支付的大趨勢下,移卡在保持二維碼支付業務快速發展的同時,發揮客戶和渠道的協同優勢,積極拓展SaaS類業務。與微盟和有贊側重於大客戶的策略相比,移卡借助自身龐大的二維碼支付的小微客戶規模,以及二維碼業務構築的優勢,快速佔領這個藍海市場,乘風而上,移卡有望以黑馬姿態,成為中國SaaS領域的“拼多多”。

1.基本情況

(1)根據奧緯諮詢的數據,按2019 年的交易筆數計,移卡是中國第二大非銀行獨立二維碼支付服務提供商,佔市場份額約14.0%。目前,公司借助現有的二維碼支付業務的客戶優勢,採用雙業務策略,積極拓展SaaS和精準營銷等業務,大跨步向SaaS領域進軍。

(2)二維碼支付業務的行業發展空間巨大

在中國非現金支付的基礎設施日趨成熟,線下的交易量將由銀行卡支付向二維碼支付轉移。預期中國二維碼支付交易數量將於2023年增至2,647億,複合年增長率為33.2%。

(3)移卡填補騰訊阿里的B端客戶缺口

目前騰訊及阿里的移動支付服務佔據大部分的C端市場,佔比超過80%,然而由於他們各自服務自身生態體系,不能實現跨生態支付,因此其他第三方獨立支付服務公司可作為補充角色,填補這一缺口,通過不斷獲取小微商戶成為客戶,搶占B端市場。移卡正是這個領域的佼佼者之一。

2.核心競爭力

(1)移卡的二維碼業務高速發展:作為跨支付寶和微信的第三方獨立二維碼支付平台的龍頭公司之一,移卡的收單業務在2016-2019年的CAGR為243%。目前公司採用線上和線下的多元化模式拓展支付業務,預計未來3年仍將保持30%以上的快速增長。這點能夠保證收入持續快速增長的同時,且為SaaS類業務提供無限的彈藥支持。截至2020年6月,通過支付服務覆蓋的消費者同比增加115%至491萬。

(2)更加有利的風口卡位:目前SaaS正從線上向線下拓展,從大客戶向門店和小微企業拓展。而目前微盟有贊更多的是針對大客戶,而移卡的二維碼業務,其龐大的客戶群正是這些線下和小微客戶,為Saas業務的發展佔據了十分有利的位置。

(3)無與倫比的獲客優勢:移卡約90%的SaaS和精準營銷客戶來自於現有的二維碼客戶,公司由此構建了一個獨立且跨支付寶和微信兩個生態系統的平台,這為公司垂直拓展SaaS類提供了極大的營銷上的便利,讓公司在與同行競爭中具有無與倫比的獲客優勢。

(4)強大的銷售代理渠道:移卡通過銷售代理髮展合作夥伴,2020年6月同比增加51.7%至9000個,其中SaaS同比增加72.3%至700個。合作夥伴的快速增加,說明了移卡銷售代理模式的高效。在此模式下,移卡獲客成本從2016年的68元下降到2019年的17元。

3.靠譜管理層以及ARK和騰訊的背書

(1)移卡的管理團隊大多出身於騰訊,董事長原為騰訊財付通(二維碼業務)的首任總經理。

(2)騰訊入股,且最近女股神的ARK基金快速加倉移卡,從2020年12月初的2,198,800股加倉至最新的4,896,800股,持倉股數增加122%,目前持倉市值2.4億港幣。

(3)中信證券以及花旗、富瑞等外資券商亦看多。

4.並不貴的估值

目前,移卡已經越過了盈利拐點,此前亦增發7.8億,現金流充裕。

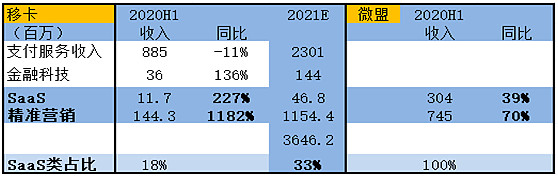

與微盟相比,具有較低的估值。根據券商的一致性預期,微盟的2021年的PS在11倍左右,而移卡僅為5倍;微盟2021年PE為145倍,而移卡僅為35倍。在未來2年收入規模基本相同而移卡具有較高的利潤率(15% VS 8%)的情況下,微盟卻享有更高的估值水平。這主要目前移卡的SaaS類業務佔比僅為18%,市場無法按照SaaS業務對其進行定價。

但就未來的SaaS行業的發展空間和移卡自身的業務拓展趨勢而言,移卡的SaaS業務大概率繼續高速增長,其占比也可快速提升,預計2021年佔比能達到33%,而2022年有望達到50%。在此情況下,移卡有望按照SaaS屬性提升估值水平,從而可能出現戴維斯雙擊,短期或許有翻倍空間,而長期則可能成為SaaS市場的一匹黑馬。

5.風險因素

(1)SaaS發展不夠迅猛,收入佔比提高緩慢,則移卡可能在較長時間內不能獲得SaaS估值水平。

附表1:估值水平對比(移卡/微盟)

附表2:SaaS和精準營銷業務對比(移卡/微盟)

作者:Michael越獄帝

沒有留言:

張貼留言