https://xueqiu.com/6167347258/169419020

別人平安夜都會搞點浪漫的活動,咱們投資人最浪漫的事就是研究公司。

12月24日,平安夜,跟隨雪球調研團一起去調研了1藥網。 作為1號店的老用戶和平安老股東,對1號店還是挺有感情的,當年還去過1號店面試(沒要我),當我走進1藥網總部的時候,發現就是原來1號店總部,再看看兩位創始人,還是於剛、劉峻嶺,從2008年開始,兩人已經合作了近13年,真的是戀舊呀。

一、初步結論

先簡單說說我的初步結論吧(鄭重申明:本文僅是個人投資思考,不代表任何買賣建議)。從投資的角度來看,現在投資1藥網,更像是筆風險投資,如果公司的道路是正確的,公司市值百億美元完全是可能的。 非常簡單的道理,同樣是醫藥電商或者互聯網醫藥企業,京東健康最高都到了6000億港幣市值,阿里健康也超過3000億市值(港幣),平安好醫生也有千億市值。而1藥網目前的市值(6億美元不到),只是這些公司的零頭。而子公司正在籌劃上科創板,pre-IPO估值都已經超過100億人民幣,1藥網控制著86%的子公司股權,子公司市值遠遠大於母公司市值。

有人會說,既然這麼便宜,那麼公司會不會直接私有化? 這個問題調研的時候我們也問了,公司的解釋是公司是需要和很多美國藥企合作,需要保持公開透明,所以未來1藥網會繼續保持美股上市公司的地位。這個解釋聽下來也蠻合理的。

聽下來挺好的一家公司,為啥目前的估值這麼低呢? 我覺得可能有以下幾點:

1)B2B vs B2C

公司之前做的B2C,最近幾年轉型做B2B2C,目前B2B業務佔了90%以上,B2B的業務毛利率低,未來能不能賺到大錢,大家有所擔心;A股的醫藥流通(B2B)企業估值也是不太高的,反倒是藥房有集中度提升的預期,估值更高一些。

對於B2B還是B2C,我的理解是醫藥產品不像其他快消品,購買頻率低,即使花錢買流量,也很難留存下來。通過燒錢買流量做醫藥B2C已經證明是條斷崖路。

公司目前的B2B策略目前看可能是個正確的道路,這個從公司每季度的營收就可以看出來,營收每個季度都接近100%增長。

另外,B2B部分的毛利率也在不斷改善,從2019年Q3的1.4%增加到2020Q3的2.6%。

對於B2B醫藥電商,大家的認知有限,到底應該如何估值,市場沒有先例,再疊加美股對於10億美元以下的公司關注度不夠,成交量很低,即使有看好的資金也沒辦法買入。

2)對於B2B2C醫藥這種創新的模式,未來的盈利模式不確定

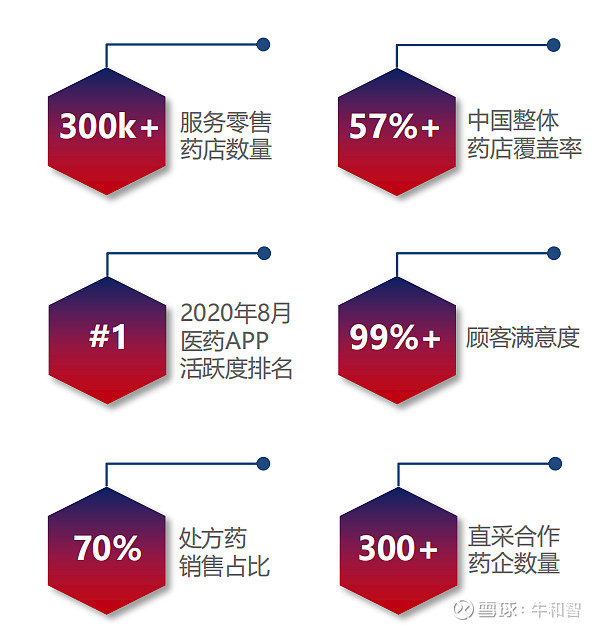

這一段時間,我也思考了一下B2B2C未來能不能賺錢,覺得還是有可能賺大錢的。 隨著採購量的增加,公司對上下游都有議價權,尤其是上游製藥廠,採購量越大返利越大。對於大部分中小藥企,如果沒有很好的銷售渠道,未來一定會變成純粹的製造業。而像1藥網這種有1000多名業務人員,覆蓋了30萬家單體或小型連鎖藥店的醫藥流通企業 越來越有話語權。同時1藥網也可以通過系統內的數據優化,減少庫存增加銷量,從而帶來更多的利潤。

B2B的業務為基礎,發展了B2P2C(通過藥店觸達患者)和B2D2C(通過醫生觸達患者),最終還是面向C端患者服務。調研時,管理層給我們舉了一個例子: 禮來治療二型糖尿病的新藥度易達度拉糖肽,降糖治療的便捷性很高,患者只需要每週打一次。禮來中國入駐1藥網線上糖尿病患者管理平台,依托1藥網為糖尿病患者提供在線醫療醫藥服務,並送藥上門。這項服務在合作的短短幾個月中,月增長均超過50%。

二、1藥網簡單介紹

1藥網成立於2010年,原本屬於1號店附屬子頻道。 熟悉電商的朋友都知道1號店是兩位創始人上一個創業項目,經歷了平安、沃爾瑪等大股東後最終賣給了京東。兩位創始人也全職投入1藥網的創業,並將公司在2018年帶上納斯達克。這次他們吸取教訓,把握了90%以上了投票權。

看了一下管理層介紹,發現高管中也有不少是原來1號店的,跟著老領導一起來再次創業。 CTO、兩位COO、政府關係SVP都有原1號店背景,佔6位高管中的2/3,看來大家都很戀舊情呀。

公司一開始借助流量做B2C業務,但逐步發現B2C業務不是一個流量的生意,更強調醫藥專業度服務,因此很難像消費品一樣實現大幅增長。上市後公司在B2B2C的業務越做越大,增速也越來越快。

快速增長需要強大的供應鏈。創始人於剛博士曾任戴爾全球採購副總裁和亞馬遜全球供應鏈副總裁,是供應鏈領域的專家。高管團隊中也有不少供應鏈專家, 兩位COO也是出去創業做生鮮電商後回到1藥網,跟隨老領導再次創業。目前公司在六大城市有倉儲中心,300多個城市可以做到24小時送達。

同時利用自主研發的智能供應鏈管理系統,大大提高了物流效率,目前庫存週期是30天,比京東健康的45天還要少。

相比阿里健康、京東健康以非處方藥為主,1藥網70%的收入來源於處方藥。目前公司從300多家國內外知名藥企直接採購,也從一些大流通商採購,然後直接送達下游,沒有多餘的中間環節,且履單成本只有2.5%。相對於京東健康超過10%,感覺公司在智能供應鏈的投入上還是很重視。

作者:牛和智

沒有留言:

張貼留言