https://xueqiu.com/3767620611/160898125

又有一隻股票被外資買爆——家居龍頭索菲亞。

不過,與美的集團、上海機場等藍籌白馬股不同,索菲亞是在業績虧損的情況下,被外資追著加倉,索菲亞的投資邏輯到底在哪裡?

據深交所7月1日披露信息,截至6月30日,索菲亞QFII/RQFII/深股通投資者(簡稱外資)持有股份占公司總股本比例達27.98%,逼近“限購線”28%。

今年上半年,除了白酒、食品股價走勢緊俏,國內的定製家居相關上市公司也悄然上漲,而伴隨著外資瘋狂加倉,2020第二季度,索菲亞股價上漲超過50%,漲幅領先於大盤。我們知道,外資往往因其價值投資的風格,而被國內投資者追隨。不過,有趣的是,外資大舉買入的索菲亞,卻交出了上市以來的首張虧損季報。在一季度中,索菲亞整體營收7.63億元,僅為去年同期的75%,甚至還歷史性地出現1654萬元的虧損。

疫情影響導致停工停產對索菲亞造成業績影響無可厚非,但拋開疫情因素,實際上索菲亞這兩年的業績也並不令人滿意。作為最早進入定製家居領域的上市公司索菲亞,卻被歐派家居奪去行業老大的地位,且面臨後有追兵的局面,卻依然被外資買爆,如此境遇之下,索菲亞的投資邏輯到底在哪裡?

//

定製家居的上漲邏輯——可退可守

//

家居行業,是一個和房地產緊密相連的行業,幾乎可以說是一榮俱榮,一損俱損的。過去兩年,隨著房地產調控逐漸收緊,以及貨幣性棚改政策的放緩下,不少房企大受影響導致現金流緊張,家具行業發展也進入低迷期——不過,定製家居卻意外吸引了投資者的視線。

數據顯示,定製家居上市企業2018年收入增長19.5%,淨利潤增幅16.9%,遠高於同樣受房地產影響的廚電和普通家居行業。

這同定製家居先付款後生產的商業模式有很大關係。傳統的成品家具企業,按照先生產、後銷售的業務順序,需要先行墊付一大筆運營資本用於購買原材料等,而定製家具卻是先付款後生產的商業模式。包括索菲亞、歐派家居、好萊客等在內的眾多國產一二線品牌,都要求在下單生產前付完全款。

這種看似簡單的商業模式,預先將錢從每個客戶口袋轉移到自己口袋裡,極大地緩解了定製家具企業的資金壓力。所以,可以發現,幾家定製家居上市公司的有息負債都很少。同時意味著,定製家居行業是一個可退可守的行業——這種優勢在經濟上行週期中體現不太明顯,但在經濟環境整體收緊、房地產行業遇冷的時候,差別突然就放大了。

//

索菲亞的商業模式

//

20世紀80年代末,定製家具經由香港傳入內地,起初以整體櫥櫃的形式為主。到了90年代末,以入牆壁櫃及移動門加工為主的定製衣櫃企業逐步發展成型,代表性企業為行業內首個上市的索菲亞。

2011年索菲亞成為了第一家上市的定製家居公司,公司利用上市融資的先發優勢,迅速擴大規模。這個階段,競爭對手都沒有上市,索菲亞也成為了行業的一枝獨秀。

2011年,公司全年收入增速46%,利潤增速45%;2012年營收增速22%,利潤增速29%;2013年,收入增速46%,利潤增速41%。公司股價也得到了市場的強烈回應,索菲亞也完成了盈利和估值的戴維斯雙擊。但是,隨著2017年定製家居行業大批公司突然上市,使得競爭一下子白熱化,索菲亞公司的應對準備明顯不足,各方面的短板也暴露出來,原來光鮮靚麗的高速增長率一下子慢了下來。

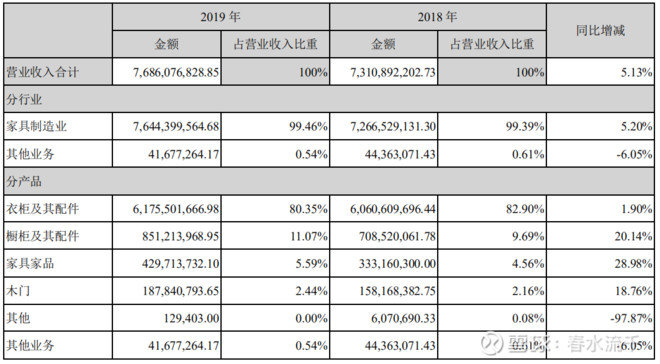

索菲亞還是那個索菲亞,只是市場不再是那個市場。被歐派家居迎頭赶超,很大程度上是由於做衣櫃起家的索菲亞忽視了對其他品類的輻射。雖然現在索菲亞主營業務已經從衣櫃拓展到書櫃、電視櫃、櫥櫃、木門等消費者裝修所需的定製家居產品,但從其2019年的年報看,衣櫃仍佔據了營收的80.35%的比重。

雖然索菲亞被概之以定製家居,然實則定製家居分為“衣櫃派”和“櫥櫃派”,而索菲亞、好萊客隸屬於“衣櫃派”,而如今的“櫥櫃派”老大歐派、金牌櫥櫃、志邦家居也都是以櫥櫃起家。在行外人看來,並非有很大區別的分類,實際的商業模式卻有很大差別。

商品房裝修一般先做櫥櫃,再做衣櫃,前端櫥櫃的業務可以為後端衣櫃導入流量,帶來新的訂單,但是反過來卻比較難。就比如,做櫥櫃業務起家的歐派,櫥櫃業務營收佔比超過50%,衣櫃業務佔比大概不到40%。而索菲亞的衣櫃業務佔據80%,而櫥櫃業務僅有11%。由於定製家居行業比較特殊,不似網上購物直接買就行,需要與客戶直接接觸並且需要實地精準量尺寸,是一個渠道影響大過品牌的行業。

所以,在未有競爭對手的時候,索菲亞可以快速增長。而在眾多追兵進入這個細分賽道的時候,容易陷入增長的瓶頸。

具體標的在常用綠色軟件找到圖中黑色加粗(字母加數字)一共八位,機會就在這裡,看能否把握的住了!

2016年-2019年,公司產能從11.7億爬升到26億。但隨著歐派家居和尚品宅配等競爭對手集中上市,加上早期的隱患不斷暴露出來。索菲亞的成長性受到了直接的挑戰,2018年營收增速19%,利潤增速6%。2019年營收增長5.7%,利潤增速10.2%;出現了大幅下滑。

除了業績增速放慢,索菲亞還有一件事情引起業內人士的吐槽。那就是,3月初索菲亞進行的戰略調整,即調整為“櫃類定制專家”,其品牌主廣告語升級為“專業定制櫃,就是索菲亞”,未來將把重心放在櫃類產品定制,其餘配套產品不做重點發展。

這麼多年,索菲亞的廣告口號也可謂是變幻無窮。從最初的“定製家,索菲亞”、到“懂空間,會生活”、再從“定製衣櫃,就是索菲亞”到“衣櫃,櫃不貴”。直到今年3月3日,正式推出“櫃類定制專家”。從當初的大家居戰略“退守”櫃業定制,逆潮流之舉頗令人不解。

索菲亞表示,未來將把重心放在櫃類產品定制,其餘配套產品不做重點發展。雖然此前宣布大家居戰略,但從業績收入來看,其衣櫃收入貢獻了絕大部分的營收,調整大家居戰略是戰略的失敗還是突出核心主業?

//

為何遭外資爆買

//

那麼,既然索菲亞近兩年的業績表現不盡人意,為何仍遭到外資的爆買呢?

目前國內的家居定制龍頭是歐派,也就是索菲亞的最大競爭對手,2019 年,索菲亞以收入 77.3 億、淨利潤10.7 億的體量居行業第二名。作為老二的索菲亞市盈率目前處在低位,按前復權價格來看,目前索菲亞只是2018年股價高點的一半左右,仍處腰斬位置。

另外,2018年,我國推出的《建築業發展“十三五”規劃》明確要求,到2020年新開工全裝修成品住宅面積達到30%。這意味著,未來全國“全裝修”的需求將會明顯提升。

不過,對索菲亞、好萊客等主打櫃類軟裝產品的企業而言,由於精裝房並不包括所有軟裝家具,因此他們仍存在部分面向業主的市場空間,而主打櫥櫃這類屬於硬裝產品的歐派家居和金牌櫥櫃,最重要的客戶是房地產企業,未來或極為依賴大宗採購,則需要抓緊抱好地產企業的“大腿”。

所以近兩年你經常可以看到,某某開發商與定製家居公司進行戰略合作的消息。根據年報,索菲亞已經與Top100房地產企業中的80%簽署戰略合作關係,是多家醫院、學校等對環保要求極其嚴苛的機構或企業指定供應商。伴隨精裝修市場擴容,其工程渠道的收入佔比從 2016 年的 2.78%提升至 2019 年的 12.23%。

今年疫情的突然爆發,阻斷了線下經營,導致定製家居的2C業務幾近停滯。索菲亞、歐派家居、好萊客、志邦家居、金牌櫥櫃等幾家主要的定製家居業績在一季度均出現下滑。不過,索菲亞和志邦家居的表現明顯好於其他公司,公司toB端的業務使其還能保持穩定的現金流。

也就是說,隨著房地產領域商品住房精裝修的範圍不斷向衣櫃領域延伸,為大型房地產精裝修項目提供定製衣櫃配套的大宗用戶業務將成為索菲亞新的銷售增長點。

此前索菲亞在高速發展的過程中,頭部經銷商不斷做大做強。在行業高速發展時期,由於沒有對中小經銷商進行扶持培養,索菲亞也逐漸陷入被大經銷商“綁架”的局面。

如今,索菲亞正在尋找新的增長點來擺脫經銷商的製約。其中主要策略就是發力線上,比如其在天貓、京東等平台的開店,借助抖音、快手等短視頻平台來進行引流,而且效果還不錯。從2019年來看,索菲亞客戶中,電商引流的客戶佔比從16%上升到27%。一線城市的電商客戶佔比高達45%。在其年報中,索菲亞也表示,其電商引流的成效在行業內名列前茅。

所以儘管一季度業績虧損,索菲亞還是賺足了眼球。直播帶貨一姐”薇婭在3月份直播帶貨索菲亞定製家居,著實讓索菲亞火了一把。索菲亞近期發布的投資者關係活動記錄表顯示,在“618”活動中,索菲亞天貓京東行業銷量排行第一。

目前我國定製家居的滲透率還比較低,而外資爆買索菲亞或許是看中這個賽道的同時,還對房產復甦後,還看中索菲亞在toB業務上帶來的增量。

作者:春水流千

沒有留言:

張貼留言