https://q.futunn.com/feed/107094332866968?client=mobile&futusource=news_headline_list

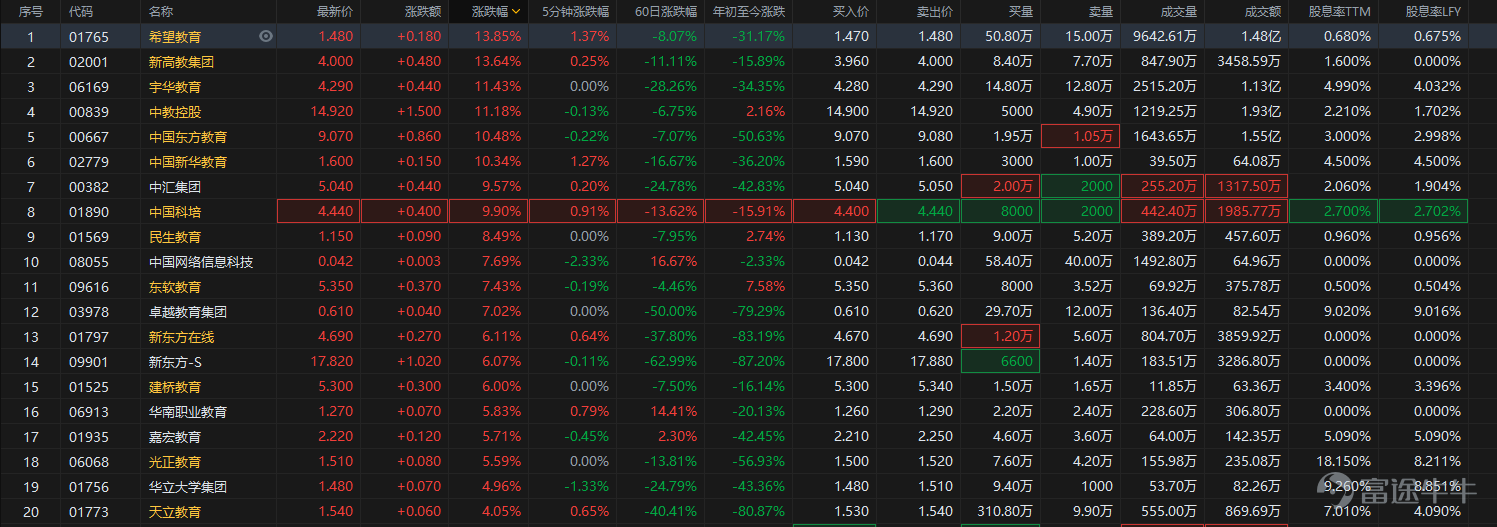

10月15日,港股民辦高教集體高漲,走出此前長期的低迷。

本次報價的主要催化劑,在於10月12日中辦、國辦印發的《關於推動現代職業教育高質量發展的意見》,一方面鼓勵職業教育快速發展(基本面),另一方面鼓勵民辦資本參與職業教育(估值面),讓市場對民辦高教的信心開始出現了扭轉。

核心要點:

1、職業教育是教育行業中潛力最大,政策確定性最高的板塊。近期職業教育相關的扶持政策密集出台,10月12日印發的《關於推動現代職業教育高質量發展的意見》延續也明確了政策對於職業教育鼓勵態度,也驗證此前富途研究對港股職業教育板塊的預期。

2、教育板塊受K12“雙減”牽連,職業教育估值反彈機會可期。覆盤港股教育板塊可知,民辦教育股價與政策監管高度相關。而今年“雙減”政策僅針對K12領域,但情緒瀰漫至整個教育板塊。隨著情緒逐步Price in與鼓勵政策進一步明確,職業教育相關公司有望迎來估值修復。

3、相關機會梳理:10月13日A股大量職業教育公司股價大漲,港股市場可重點關注中教控股、中國東方教育、宇華教育等市值規模較大、業績確定性較強,且有外延擴張模式的民辦高教公司。

一、政策持續加碼職業教育,民辦職教合法性進一步增強

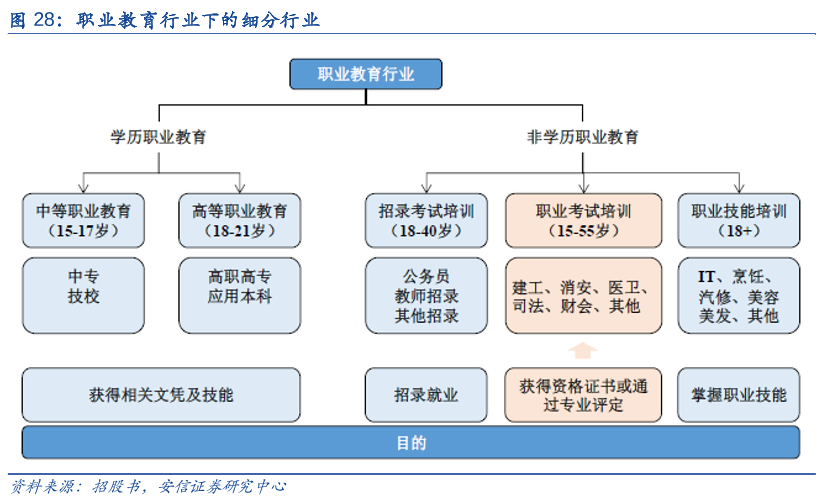

職業教育內涵豐富:職業教育可分為學歷職教、非學歷職教,前者如中專技校、應用本科等可獲得文憑學歷的教育類型;非學歷職教則包含考試培訓、烹飪汽修等。總體來看,職業教育的長尾非常廣闊,具體行業賽道長尾且豐富。

近三年政策重點梳理:從近三年的政策梳理來看,我們可以看到職業教育發展三個趨勢

1、職業教育重要程度反覆強調:由於疫情影響和中國製造業重要性逐步提高,職業教育對於解決就業和產業升級愈發重要。尤其當前中國強調“專精特新”和製造業強國的背景下,需要大的的高素質產業工人。此前的政策法規發佈部門,囊括了教育部、國務院,再到10月12日的中共中央辦公廳,充分體現頂層意誌的支持態度。

2、強調民間資本與營利性的參與,增強民辦職教合法性:從2021年5月頒佈的民促法,到10月12日頒佈的《關於推動現代職業教育高質量發展的意見》,均不斷鼓勵民間資本、上市公司參與職業教育建設,以及“營利性”民辦職業教育學校的合法性。此前,資本市場對民辦教育的最主要估計,就在於合法性上。隨著政策態度不斷明朗,也將逐步打消市場的顧慮。

3、發展規劃逐步明確:從最新的政策看,明確了2025年職業教育體係完善的幾個具體真值表,其中中包括:① 職業本科教育的招生規模不低於高等職業教育招生規模10%;② 明確專業供給結構,對接國家的產業升級重點,優先發展的專業如先進製造、新能源、新材料等。③ 明確到2035年技術技能人才社會地位大幅提升,,,

二、民辦高教“誤殺”,恐慌情緒或將緩解

民辦高教行業估值與政策強相關。中國民辦教育公司在2017年集中上市港股市場,在2018年8月司法部發布了《中華人民共和國民辦教育促進法實施條例(修訂草案)(送審稿)》,其中部分條款,涉及港股盈利性民辦高校的合法性,市場反應非常極端。《送審稿》推出後立刻導致港股教育股暴跌近25%,而行業板塊直至2020年才恢復至暴跌前的水平。

究其原因,在於外資對於確定性的追求和監管政策的高度敏感。由於民辦高教公司主要營收來自於學生學費,經營上基本屬於高度確定且可預期的行業,其中最大的不確定性就在於監管政策,而香港市場的外資機構通常對大陸的監管政策非常敏感,一旦出現政策不確定性,恐慌盤立刻進行拋售。

2021年7月雙減政策針對K12,但錯殺了民辦高教尤其是職業教育板塊。在此我們重申富途研究此前的觀點:教育“雙減”新政,主要影響的是K12教培賽道,對於高教賽道基本沒有負面影響。但是,受投資者對整個教育產業上市公司的悲觀預期衝擊,高教類上市公司(如中彙集團、中教控股等)也被市場“錯殺”。基於基本面、估值、大股東增持等多維度考慮,我們仍然看好民辦高教的前景。

三、投資邏輯重申與機會梳理

在當下時點,我們認為民辦高教的基本面仍將繼續改善,估值水平將隨著政策明朗而逐步修復。目前,高教類公司的投資邏輯在於:① 我國的高等教育毛入學率仍有大幅提升空間、近3年-5年也處於內生增長+外延併購的黃金髮展窗口期,成長確定性高。② 公司業績來源於學生學費,確定性非常明確,且學費提升已經逐步放開;③ 政策扶持之下,職業教育或將獲得更多的優惠政策,例如補貼或稅收優惠等。

估值修復是更加值得重視的部分。如前所述,由於“雙減”政策的誤殺,整個港股民辦教育板塊在近幾個月大幅下跌,其中知名的中教控股、宇華教育、中國東方教育均在7月後PE跌破了3年一個標準差。而隨著民促法實施條例落地將進一步消除了板塊的政策不確定性隱憂,有望促進民辦高教板塊的關注度和估值抬升,高教和職教行業估值有望修復。

沒有留言:

張貼留言