https://xueqiu.com/3305476551/200425844

今天的視頻將和大家分享一個10倍的投資機會,我們打算中長線佈局,10倍股將出現在以下4隻候選股當中,一般這類股票都有一個特徵,就是股價能和收入及利潤一起上升。

今年的最好的例子就是智能貸款平台 Upstart 股票代號 UPST 股價從剛上市的22美元一路狂奔到380美元.

美股 | 下一隻10倍股 🔥🔥🔥 即將將迎來行情,立即佈局 🚀🚀🚀

漲了16倍,那我們如果去研究它背後的上漲的因子並進行量化分析,掌握了它的財富鑰匙,就能幫助我們更好的找到一隻10倍股。

說到量化建模,就需要用到編程,那我們在接下來的視頻會專門出一系列的“相關”視頻。

回到UPST,簡單來說,它暴漲前最大的一個“上漲”因子就是市值不能太大,“UPST之前”市值“僅僅”30億美元。

另外就是它所處的貸款行業是否在增長?根據Adjust的全球應用趨勢報告,金融科技;超過45%的金融科技應用用戶表示,自疫情爆發以來,他們的銀行習慣已經“永久改變”。2021年金融科技應用使用量繼續激增,同比增長49%。預計到2030年,全球數字銀行行業將保持至少13.8%至29.9%的複合年增長率。

這就是為什麼先買後付平台Affirm越來越獲得消費者的青睞,股價也在最近幾個月翻了300%。

而且, AFRM 和 UPST 的散戶人氣也是非常的旺。就從這幾個點挖掘,那麼虛擬銀行和投資平台Sofi 非常符合我們要找的目標了。

在移動互聯網普及,超過30%的美國人有一個帳戶或正計劃與一個虛擬銀行開戶,56%是40歲以下的。

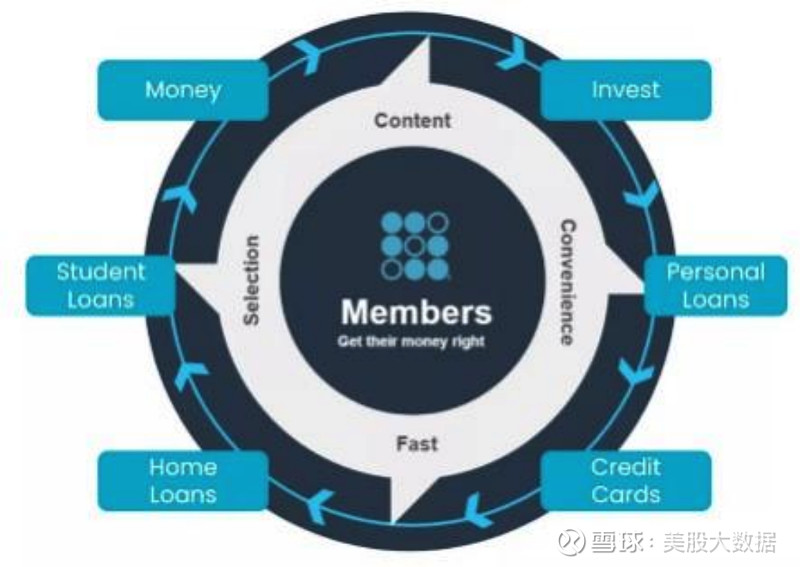

SoFi作為虛擬銀行的“一站式商店”,提供廣泛的金融服務,包括貸款、現金管理和投資解決方案,還通過它的支付解決方案平台“Galileo”吸引機構客戶。

使用循環商業模式,通過其多樣化的服務提供來增加會員的終身價值,並相應地增加參與度,從而產生足夠的資金用於再投資,進一步擴大服務提供,並通過傳遞給客戶的規模來降低成本,以吸引更多的參與度,創造一個“自我強化的良性循環”,促進公司的持續增長。

SoFi目前服務的客戶超過256萬,比前一年增加了113%,預計到今年年底將達到300萬客戶。因為平台多樣化的產品和服務組合也有效地將單產品用戶轉化為多產品用戶,在不產生額外的客戶獲取成本的情況下產生了增量收入。結合其多產品商業模式的垂直整合所實現的成本效率,SoFi目前擁有幾乎沒有同行能夠匹敵的最佳單位經濟之一。

我們詳細看一下:

SoFi的貸款業務為會員提供學生貸款、個人貸款和家庭貸款。

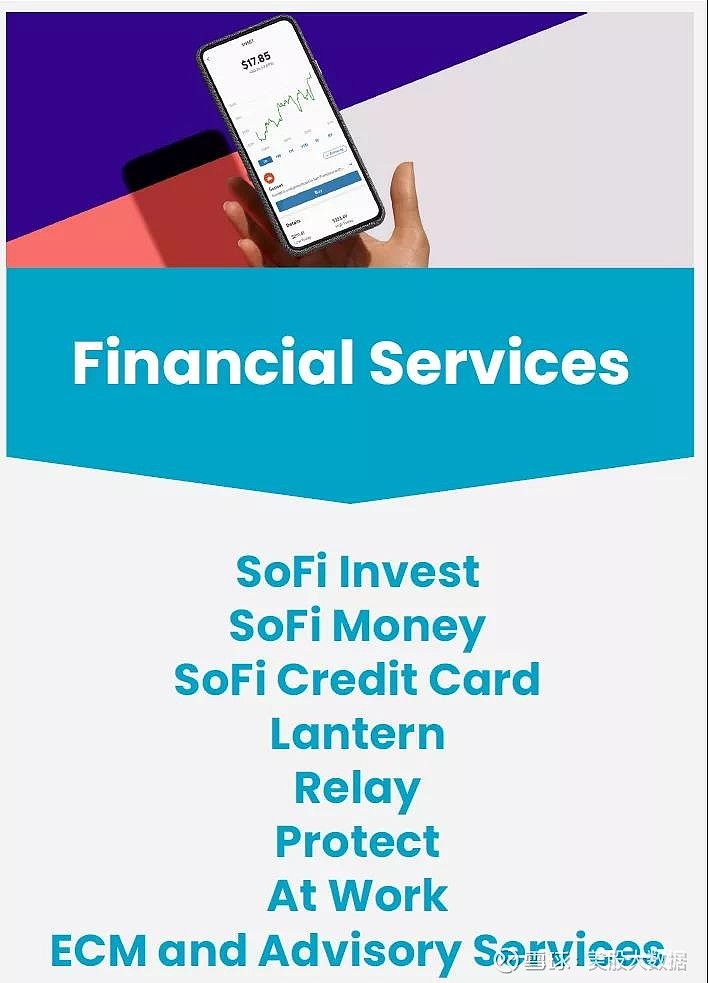

SoFi的金融服務業務目前運營著SoFi Money、SoFi Invest等金融服務解決方案:

SoFi Money 是虛擬銀行應用程序,為客戶提供從個人支票和儲蓄到SoFi Money借記卡等現金管理服務。

SoFi Invest 是移動投資平台,實現股票、ETF、IPO投資和小額股票交易,免收佣金。SoFi Invest最近還通過SoFi Digital Assets提供加密貨幣交易,交易費用高達1.25%。

其他金融服務

提供SoFi信用卡;

SoFi Relay, SoFi應用程序中的個人財務跟踪功能;

SoFi At Work,一個貸款推薦市場,為雇主提供一個精心挑選的財務福利,以提供給他們的員工;

Lantern Credit,提供基於客戶偏好的“產品比較體驗”,並為不符合SoFi產品質量的申請人提供替代產品;以及各種股權資本市場和諮詢服務。

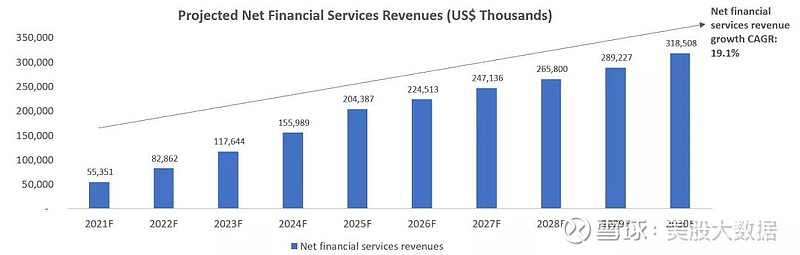

基本情況預測,到今年年底,Sofi金融服務部門的收入將達到5,540萬美元,並以19.1%的複合年增長率增長至3.185億美元。

技術平台

SoFi的技術平台部門目前包括其支付解決方案平台Galileo,直接為美國、拉丁美洲和亞洲的金融和非金融機構提供服務。

財務預測

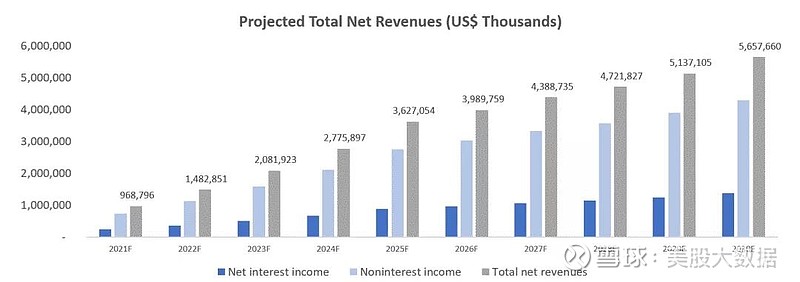

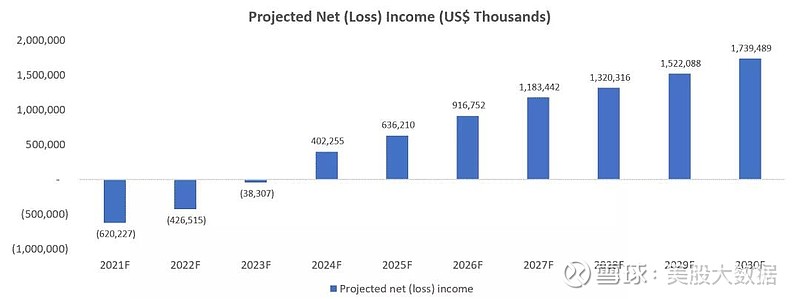

SoFi預計到今年年底淨收入將達到9.688億美元,CAGR增長率為19.3%,到2020年年底將達到57億美元。

預計虧損將從今年年底的6.202億美元縮小至2023年的3830萬美元。2030年實現17億美元的CAGR增長27.6%。

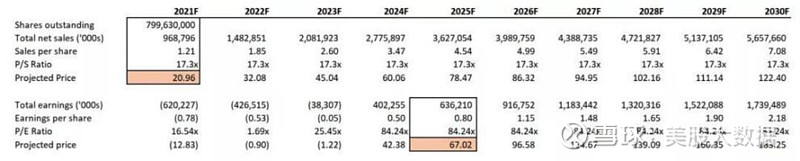

根據對SoFi增長軌跡和財務前景的分析,我們的短期目標價格為20.96美元,應用的市銷率是17.3x。

從長期來看,SoFi的股價有可能達到67美元,應用84.24倍的預期市盈率。

Jefferies機構認為,SoFi 已經做好了搶占市場份額的準備。那麼我們看一下Jefferies給出的背後邏輯是什麼?

首先是SoFi的協同商業模式,也就是所說的“飛輪”,將繼續推動“顯著的用戶增長、產品採用和利潤率擴張”。因此,利潤率也會“升值”。預計到2025年,公司收入平均增長約46%。

支持SoFi的另一個原因是,該公司將“市場領先的neo/數字銀行可部署數字平台”Galileo納入麾下。 SoFi和Galileo之間的整合會提高效率,從而在兩個客戶群(B2B和B2C客戶)之間產生重大的交叉銷售機會。這些協同效應將進一步提升SoFi的“競爭優勢”,同時推動“具有吸引力的單位經濟”。

SoFi還開始著手獲得正式的。一旦獲得執照,SoFi將從客戶那裡吸收存款,並提高公司“出售和持有貸款以優化盈利能力”的能力。

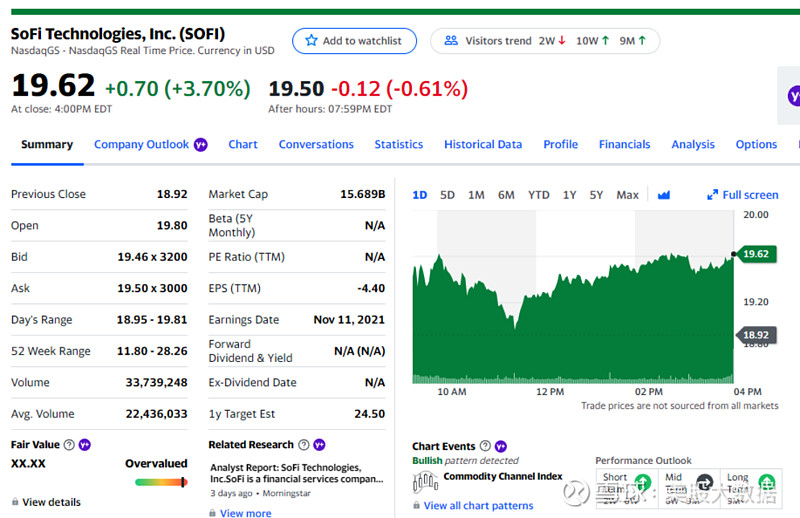

Jefferies 給予 SOFI 買入評級和25美元的目標價,大約30%的上漲空間。華爾街給出的SOFI平均目標價為24.5美元。

所以,從中長線的角度來看,隨著全球向數字化轉型,SOFI會不斷的成長,回報率也至少有幾倍的空間。

第二支10倍股是

美國的醫護群體有多有錢,想必我們早已經有所耳聞了。因為是高收入高素質人群,所以人家一般都比較喜歡和自己一樣文化水平的人聊天,有自己的社交圈子。說到這裡,就提到我們今天要分析的第一支個股醫療網絡應用Doximity,代號DOCS,醫生界的LinkedIn,也是這一領域的領頭羊,保持著壟斷低位。

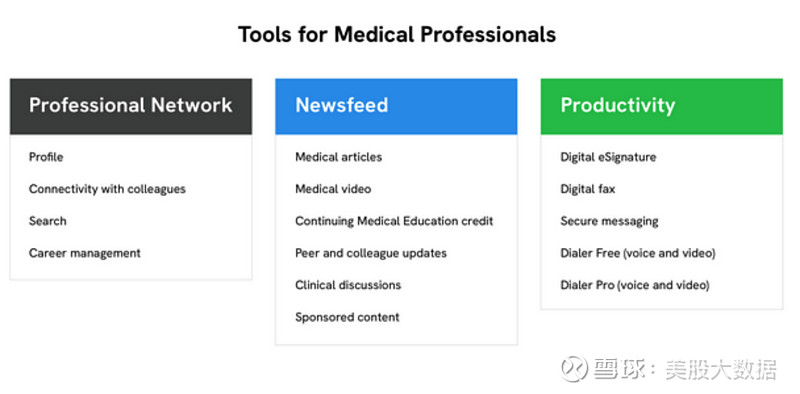

Doximity的創建是為了讓醫生和其他醫療專業人員可以通過互聯網進行網絡交流。近年來發展迅速,成為醫生之間保持聯繫、分享最新研究和新藥更新的主要應用程序。DOCS還提供實時新聞,還有各種生產力工具,比如安全消息傳遞和電子簽名功能。

就像是面向醫生的。DOCS在該領域處於壟斷地位,有80%的美國醫生和90%的醫學院學生以及20家頂級醫院和醫療系統都在這個平台上,有超過180萬醫療專業人員。

去年,它有超過6300萬人次的遠程醫療訪問。

管理團隊的質量也令人詫異,在Glassdoor上。這是我們所見過的上市公司中最高的評級之一,為4.7,CEO支持率為93%,95%的人表示會將公司推薦給朋友。

同樣,DOCS在資本市場也非常受歡迎,上市首日就曾暴漲了一倍多。

前面我們提到了DOCS的商業模式和Linkedin有很高的類似程度,那麼我們就來回看一下Linkedin的歷史沿革:

領英 (被收購前代號LNKD) 是美國最大同時也是世界最大的職業社交網站,致力於向全球職場人士提供溝通平台。

2011年,Linkedin成功登陸紐交所,屆時,Linkedin有超過1.5億的註冊用戶。

2013年9月,LinkedIn每股發行價訂為233美元,集資12億美元,用於產品開發及海外擴張。同年,Linkedin註冊會員達到2.25億,並以每秒超過2人的速度增長。2014年會員突破3億。

在2016年,微軟宣布計劃以262億美元收購LinkedIn,當天,LinkedIn股價盤前飆升47%。該收購於2016年12月8日完成,隨後Linkedin退市。

總體來說,Linkedin在上市的這6年裡,股價從IPO的45美元,最高一度漲到276美元,漲幅高達600%,最終以196美元畫上句話。

對於醫護群體來說,DOCS可以加強聲譽、深化網絡和職位應聘,而LinkedIn只是一個面向公眾的求職平台。所以對於醫護群體來說,DOCS大於等於Linkedin,並且比Linkedin更加的功能全面和領域細分。

DOCS平台對醫生是免費的,那麼DOCS是如何盈利的呢?在疫情爆發之前,DOCS主要有2個業務主線:

1. 通過製藥商和醫療系統的廣告創收賺錢,允許製藥商向醫生推銷產品和服務。

2. 作為醫療系統的招聘工具來賺錢。

疫情爆發後,DOCS迅速推出了第三條業務線——遠程醫療服務Dialer。這項服務允許醫生使用互聯網與他們的病人交流。DOCS還推出了付費企業版,截至3月底,DOCS已與150多家醫院簽署了認購協議。考慮到DOCS核心產品的用戶基礎規模,單在遠程醫療領域,DOCS還有大量擴張機會。

和去年大火的遠程醫療第一股TDOC相比,DOCS在2020年進行了6300萬次遠程醫療訪問,而Teladoc的訪問量僅為1100萬。也因為新的遠程醫療業務上線,在疫情期間,DOCS的營收大幅增長,最近一個季度的營收增長了100%。

不過,我們也知道,隨著疫情好轉,遠程醫療業務可能會受到損害。但是和TDOC相比,DOCS的整體增長對遠程醫療的依賴程度較低,因為它的主要收入來源並不依賴於醫患通信。隨著越來越多的醫療機構將營銷預算放到網上,DOCS則會從中受益。

【財務】

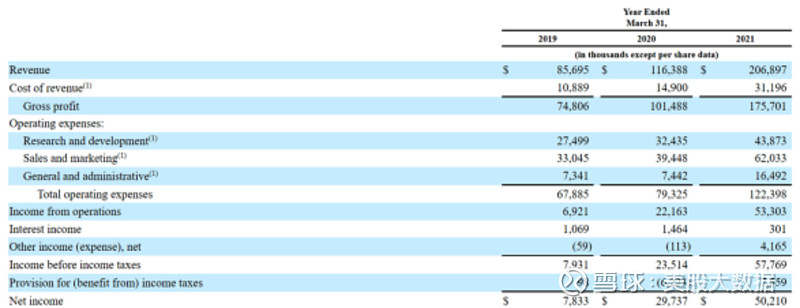

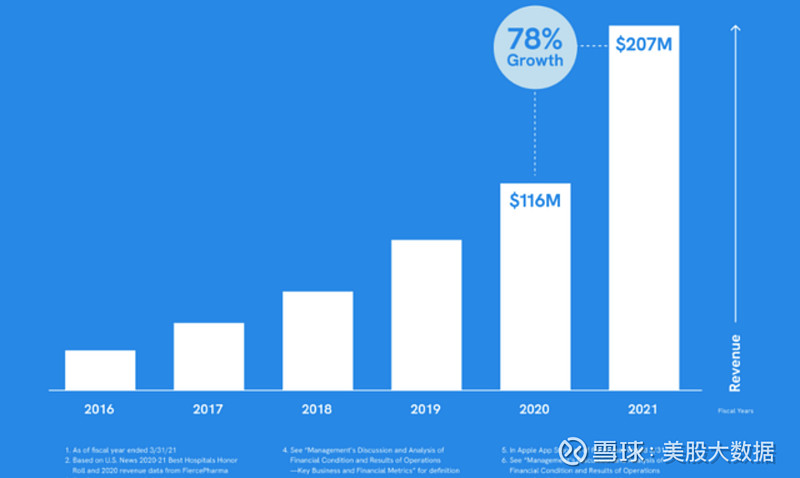

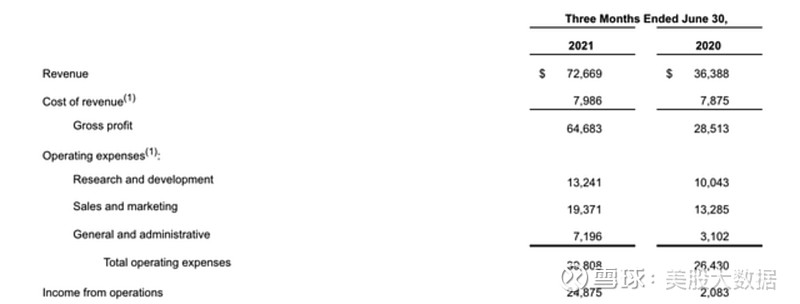

DOCS是一家已經盈利的公司,上一財年的收入超過2億美元,收入增長78%。

由於DOCS幾乎不花任何錢在廣告上,運營成本比大多數風投支持的軟件公司都要低。這使得DOCS在上一財年實現淨利潤增長69%,至5,020萬美元。要知道,在一個公司的發展階段,很少有公司能夠保持快速增長並實現盈利。

DOCS最近公佈的第一季度業績也非常強勁,營收從3640萬美元增長到7270萬美元,同比增長了100%。

並且利潤豐厚,淨利潤從150萬美元增長到2630萬美元,增幅驚人。這一淨收入代表了36%的利潤率,季度毛利率接近89%。

自由現金流也從去年的700萬美元增長到3200萬美元以上。

DOCS現在的資產負債表上有超過7.26億美元的現金。

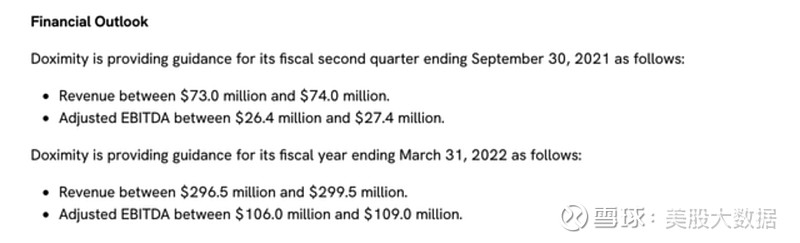

DOCS還對第二季度和全年發布了強勁的業績指引。與2021財年相比,收入將增長45%左右。

不過,從DOCS給出的指導中我們可以看到,隨著市場變得更加飽和,它們的增長開始緩慢下降。畢竟他們平台上已經有大約80%的目標用戶,除非DOCS找到新的方法來擴大它的機會或者產品,否則增長將會放緩。

另外,DOCS的發展依賴於美國醫療體系的低效率,而其他國家沒有這些效率,這其實會讓DOCS在國際擴張的道路上走的步履維艱。

【估值】

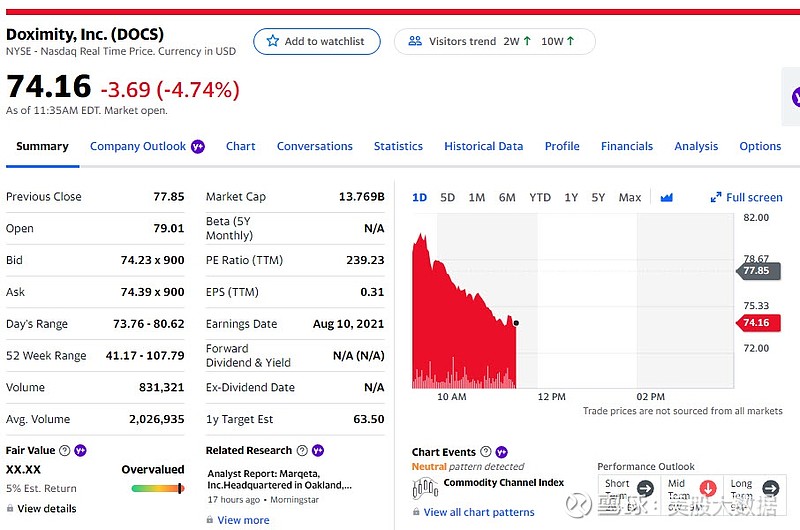

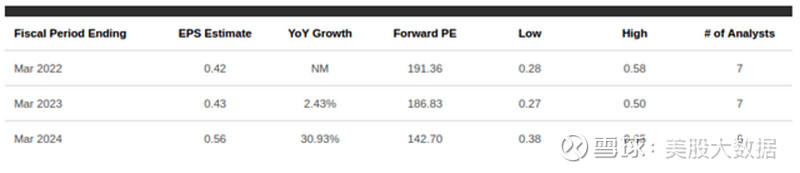

DOCS最近的估值非常高,市值約為140億美元。我們建立一個DCF模型。根據對未來三年的估計,用相對樂觀的假設:長期收益增長為GDP的3倍,貼現率為10%。最終得出的每股合理價值為42美元。(也就是上市第一天的收盤價)

DOCS現在處在上市後180天的鎖定期內。如果內部人士拋售股票,股價下跌,那時候,散戶投資者則可以用更便宜的價格購買。

DOCS現在上方緊挨著80美元的月線和季線的壓力位,如果站不上壓力位,則很有可能去探底下方60美元的財報跳空缺口支撐。

下一個機會是英特爾INTC

雖然不是10倍機會,但我們認為非常值得佈局。英特爾?英特爾之前的財報業績一直很差,將在10月21日公佈財報,我們認為這一次公佈,有可能成為英特爾的業績拐點。

為什麼這麼說?

這裡必須要提到另外一家公司,信驊。

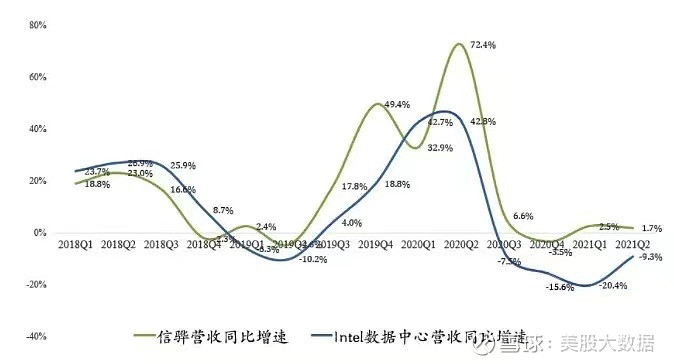

這裡給大家介紹一個概念,BMC,全稱Baseboard Management Controller, BMC是整個服務器單板的大管家,主要用於服務器各個部件(CPU、內存、硬盤、風扇、機框等)的溫度、電壓等健康狀態進行檢測。簡單說BMC芯片就是用來監控服務器狀態的,那麼BMC的出貨量自然與服務器高度相關了。目前台灣的信驊是全球市場份額第一的BMC廠商。

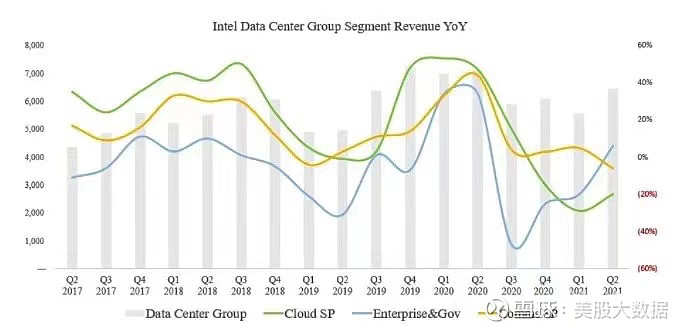

我們可以從這張圖中看出,BMC巨頭信驊的營收數據與Intel數據中心業務相關性極高。

所以信驊可以算作是Intel數據中心業務的前瞻指標,比如之前,Q3信驊數據就精準預測到Intel數據中心暴雷。

信驊作為台股上市公司,需要每月披露月度營收數據,這為我們跟踪Intel提供了絕佳的機會。

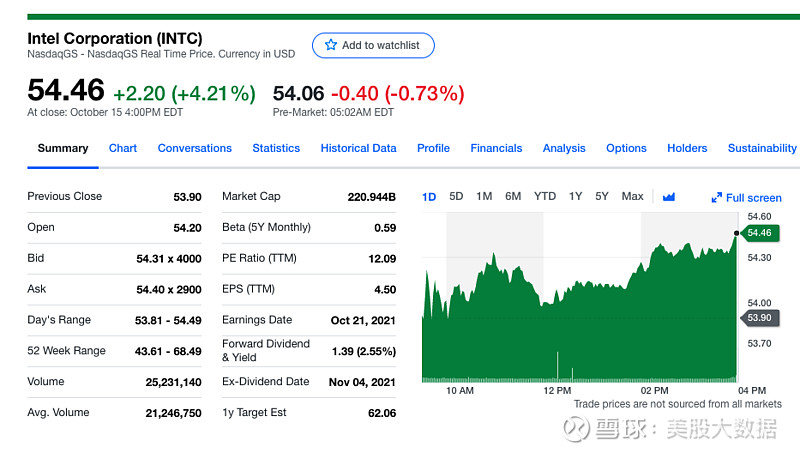

我們看一下,營收197.28億美元,同比增長20%,環比幾乎持平。淨利潤51.05億美元,同比增長22%,環比下滑10%。其實財報沒問題,是公司出了問題。主要是管理層稱7nm比原計劃推遲6個月,2022年下半年到2023年上半年才會亮相,這成為暴跌的最直接原因。

那這一次, $英特爾(INTC)$,因為Intel管理層其實給的Q3指引比較低。

Intel Q3數據中心營收只需同比增長11%,就能創歷史新高了。根據信驊Q3同比、環比增速,再結合美光、海力士財報,預測Intel Q3數據中心營收同比增長10%-20%,對應70-76億美元。

受全球芯片供應緊張及需求激增的推動,台積電,淨利潤同比增長13.8%;智能手機仍對其收入貢獻最多。英特爾、英偉達。如果英特爾可以迎來業績拐點,根據我們美股投資網經驗,那就是一輪超級行情。

技術面來看,INTC現在處在一個橫盤整理的位置,上面面臨年線,半年線500天等多重壓力,理想的入場時機是待,回踩時候入場。當然也可以現在介入,因為止損位就在51美元,離止損位很近。中短線目標價在60美元。

現在,很難找到這麼便宜的藍籌股,所以風險比較低,現在盈虧比較好。

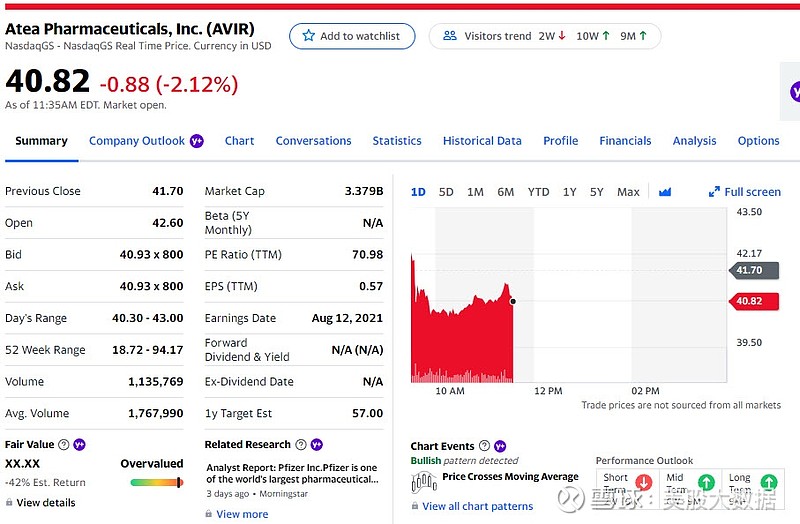

最後一隻10倍股是 AVIR

我們知道,現在人們好像已經慢慢接受要和新冠病毒共存的事實了。那麼疫苗是一種解決方法,另一種解決方法就是新冠藥丸。並且和疫苗比起來,很明顯的我們知道藥物更容易普及,也更容易被人們接受,並且,是一個可以長期持續的事情。投行Jefferies稱,一種有效、便捷的抗新冠病毒藥物每年將給藥企帶來100億美元的價值。

但藥物的研發並不順利。迄今為止,FDA唯一批准用於治療新冠病毒的抗病毒藥物是。不過,我們似乎看到了希望的曙光,一種治療甚至能夠預防新冠病毒的口服藥可能在今年年底面世。醫藥巨頭、輝瑞。如果數據表現向好,那麼這些藥物將給藥企帶來一個重要的機會。默沙東和輝瑞我們已經非常熟悉,所以今天就帶大家看看這家Atea Pharmaceuticals。

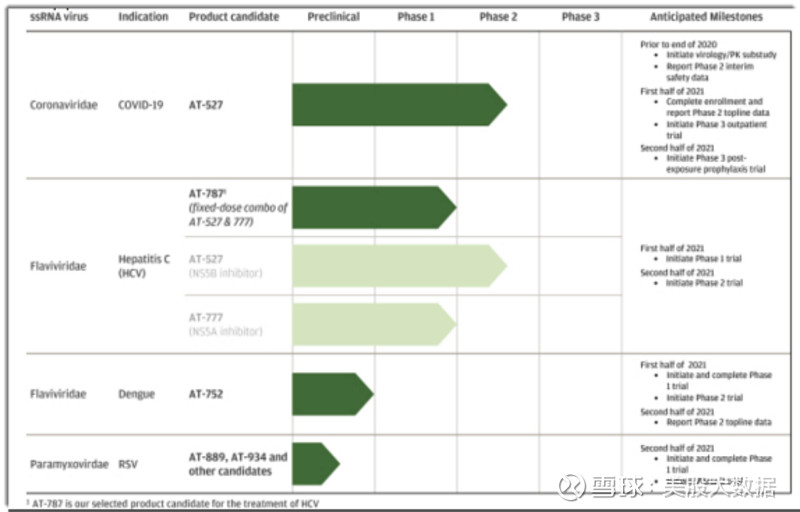

Atea製藥(AVIR)是是開發病毒傳播疾病的治療方法,如丙型肝炎、登革熱和最近的Covid-19。的臨床階段生物製藥公司。目前Atea的主要候選藥物是AT-527,正在開發中,用於治療新冠病毒。

這種名為AT-527的藥物以一種叫做RNA聚合酶的酶為靶點,這種酶是新冠病毒複製機制的一部分。該藥物使用了一種雙管齊下的攻擊方式,有望對一系列新冠病毒變體有效。

Atea首席執行官表示,我們的藥是唯一一種具有雙重機制的藥物,全球將需要一系列療法來治療新冠,需求非常大,是一個重要而龐大的市場。

AVIR最近迎來了重大利好,默沙東。表明他們的藥物molnupiravir相比安慰劑患者,將住院治療人數減少了一半。

生物技術是一把雙刃劍,在股價翻10倍的可能性下,對應的風險一般也都相對較高。AT-527的3期試驗的更新還需要數月時間,Atea和羅氏將於今年晚些時候展示AT-527的首次試驗結果。而且藥物的任何批准都將需要更長的時間,我們不知道它們的副作用會是什麼樣子,醫生是否會在可能的情況下用它們來代替疫苗,所以Atea的藥物最快可能會在2022年年中上市。

如果AT-527能夠產生可接受的安全性和強大的療效結果,這種口服藥物可能能夠和新冠初始疫苗的創紀錄銷售相匹敵。當然,風險也有,因為競爭對手,這會對Atea的營收產生重大負面影響。

從盤面上看,AVIR由於和,已經脫離了底部區間,下方的2重支撐位分別在37.4和34美元。只要股價一直運行在9月30號的長上影區間就沒什麼問題。現在需要等待下方均線的修正,一種是橫盤等待,用股價把下方均線帶上來,另一種是價格修復,使均線乖離率不要過大,這樣以後走勢就會更加穩妥健康。

作者:美股大數據

沒有留言:

張貼留言