https://q.futunn.com/feed/105665064403364?client=mobile

小結

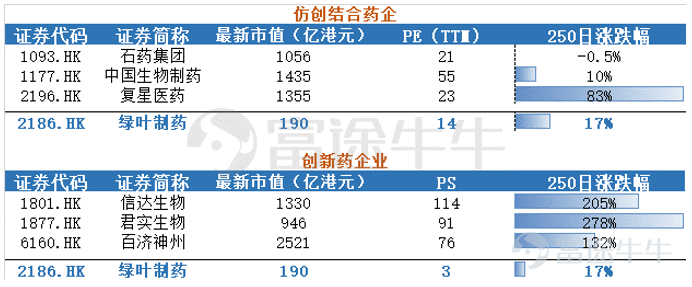

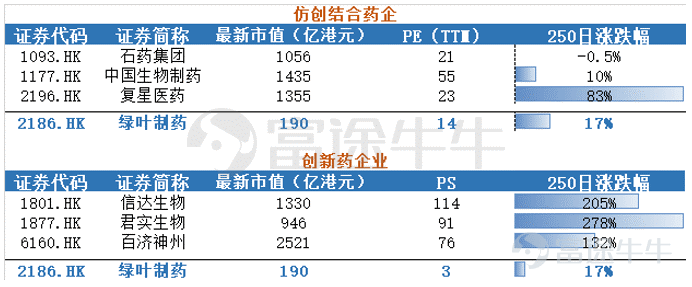

對於現在市值為190億港元的綠葉製藥,目前買進的話,未來還有多大的上漲空間?根據下圖顯示,無論是把綠葉製藥定位於仿創結合的藥企還是創新藥企,綠葉製藥均有上漲的空間。

如果是定位於仿創結合藥企的話,綠葉製藥的PE還是偏低,未來可能會有較大的增長空間,預計有50%-90%增長空間。

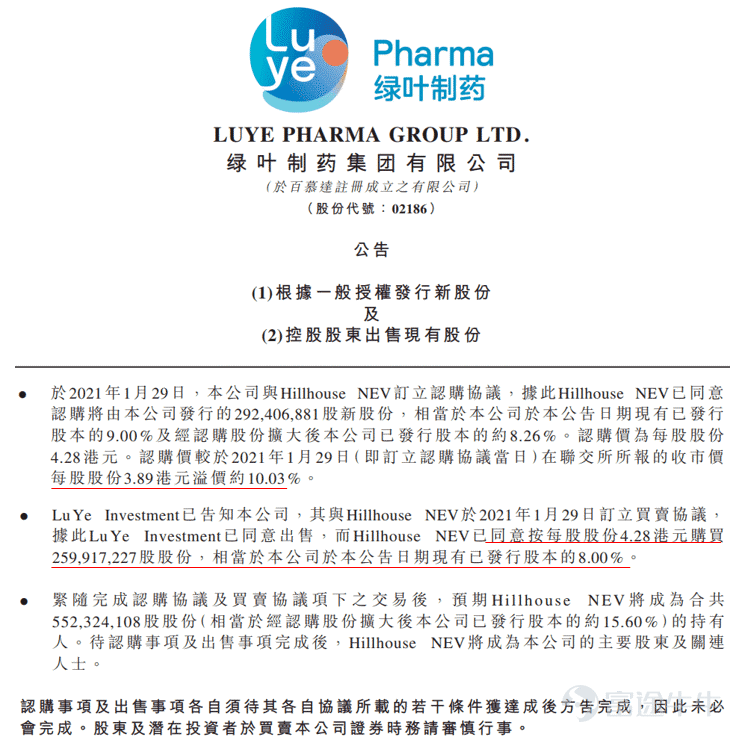

綠葉製藥1月31日晚間公告,宣布與高瓴資本旗下基金Hillhouse NEV簽約,以定向增發新股方式獲得高瓴資本12.5億港元融資,該新股發行較訂立協議當日的收盤價有10%的溢價。

此外,高瓴資本亦以相同每股價格獲得受讓綠葉製藥部分已發行股份。兩筆交易總金額累計為24億元港元,交易完成後,高瓴資本將持有綠葉製藥15.60%的股份,成為集團第二大股東。

圖表來源:公司公告,富途證券整理

高瓴資本為什麼會在這個時間花24億抄底綠葉製藥?我們主要認為有以下幾個原因:

1)公司重磅產品力樸素於2020年12月進入國家醫保目錄;

2)利培酮微球2021年1月獲批上市;

3)收購博安生物,從化藥轉型至生物藥企;

4)2020年上半年業績受疫情影響,處於低迷狀態,股價會被低估;

對於現在市值為190億港元的綠葉製藥,目前買進的話,未來還有多大的上漲空間?根據下圖顯示,無論是把綠葉製藥定位於仿創結合的藥企還是創新藥企,綠葉製藥均有上漲的空間。如果是定位於仿創結合藥企的話,綠葉製藥的PE還是偏低,未來可能會有較大的增長空間,預計有50%-90%增長空間。

數據來源:富途牛牛,富途證券整理

四大理由詳細介紹:

1)公司重磅產品力樸素於2020年12月進入國家醫保

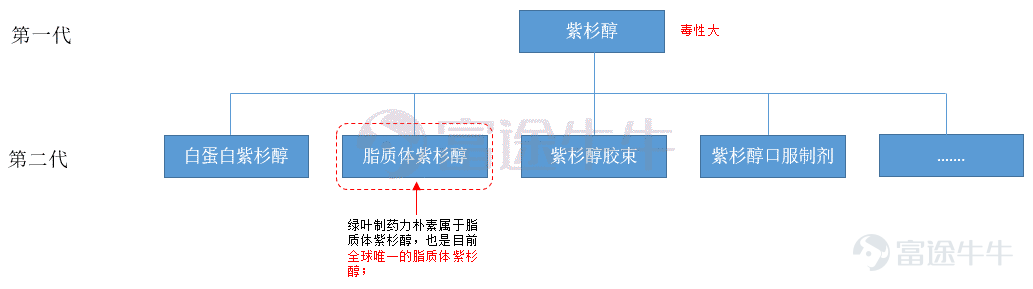

綠葉製藥的力樸素是化藥紫杉醇的升級版,主要用於非小細胞肺癌、乳腺癌、卵巢癌等癌症的治療。紫杉醇化藥又細分為白蛋白紫杉醇、紫杉醇口服製劑、紫杉醇膠束等。目前國內有紫杉醇、白蛋白紫杉醇(恒瑞、百濟和石藥)、脂質體紫杉醇(綠葉製藥是全球首個且唯一),力樸素的紫杉醇脂質體是最在以下紫杉醇藥物毒性偏低。

數據來源:網絡公開資料,富途證券整理

不過值得一提的是,力樸素已上市約16年多,之前高管曾表示專利在2020年到期,但至今仍沒有仿製藥出現,因為其生產非常難,難以仿造。

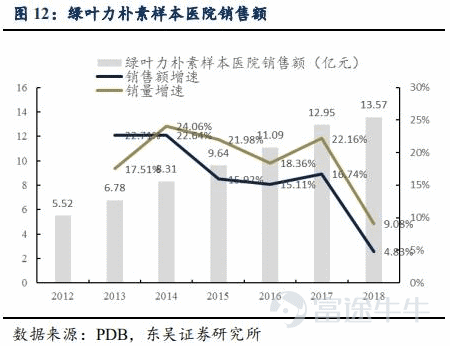

據公司披露,力樸素已成為中國2020 上半年中國第二大抗癌藥。力樸素過去一直在省醫保範圍內,2018年其銷售額增速也開始放緩。幸運的是,2020年12月力樸素進入國家醫保目錄,預計2021年銷售增速將回暖。

紫杉醇脂質體已作為多個癌症臨床指南,成為相關癌症的用藥指南。如《CSCO乳腺癌診療指南(2020版)》、《CSCO塬發性肺癌診療指南(2019版)》、《婦科惡性腫瘤紫杉類藥物臨床應用專家共識》、《乳腺癌中紫杉類藥物臨床應用專家共識(2020年)》中。此外,紫杉醇脂質體還作為多項放化療首選聯合用藥入選《中國食管癌放射治療指南(2019版)》。

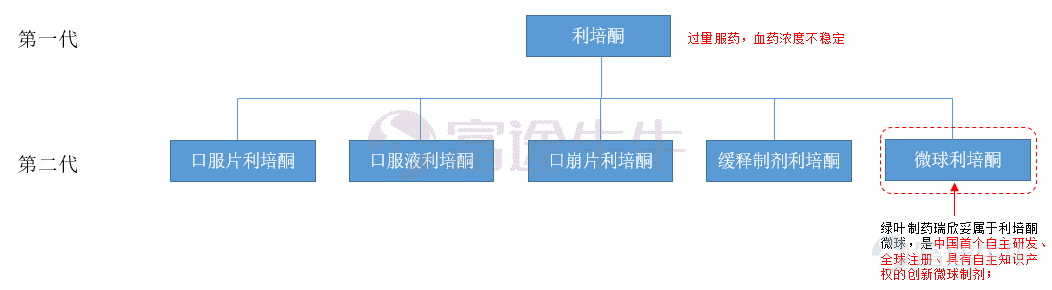

2)中國首個創新微球製劑獲批上市

利培酮微球(瑞欣妥)於2021年1月14日獲批上市,主要用於精神分裂症的治療,屬於長效注射劑。和上文的紫杉醇脂質體一樣,利培酮微球也是利培酮的升級版。瑞欣妥是中國首個自主研發、開展全球注冊的、具有自主知識產權的創新微球製劑。

圖片來源:富途證券整理

微球製劑屬複雜注射劑,其技術壁壘高、產業化難度大。綠葉製藥是目前國內少數已掌握微球製劑關鍵工藝的企業,打破海外技術的長期壟斷。微球製劑需要在一周左右的無菌環境下完成生產,對企業從工藝設計、生產設備、流程管控等都提出很大挑戰。這也是瑞欣妥在12年的研發曆程中,花費相當的人力物力去打造的環節。

圖片來源:醫健新商業

根據以上2款重磅藥來看,綠葉製藥都是舊藥改良從而變成創新藥。無論是脂質體紫杉醇還是利培酮微球,他們的核心壁壘不在於藥物的專利,而是在工藝設計、生產設備、流程管控上。在高瓴沒出現之前,投資者都知道這是一家被低估的公司,雖然是創新藥,但過去投資者會傾向於按照傳統化藥對其進行估值。

3)收購博安生物,從化藥轉型至生物藥企

2020年2月,綠葉製藥成功收購的公司博安生物。在收購前綠葉對此進行兩輪融資,投前估值48.5億,較收購時估值14.67億增值228.5%。

博安生物主要做的是生物類藥物,公司布局的三大尖端平台的潛力(ADC技術、納米抗體平台等),已開發出10 多個創新抗體和8 個生物類似藥。其中生物類藥物中有:旗下貝伐珠單抗生物類似藥已申請國內上市、地舒單抗生物類似藥處於國內3期臨床及歐美1期臨床、阿普西普生物類似藥處於國內 3 期臨床;

新冠中和抗體差異化設計,研發順利推進。公司的新冠中和抗體於近期完成了I期臨床受試者的入組,也將在美國直接開展患者的臨床研究。該產品采用了特殊的Fc 序列設計,可較好地避免ADE 效應發生,避免加重患者的CRS,從而提高安全性。該產品若能順利上市,有望在廣闊的新冠治療藥物市場上分得一杯羹。

(注:ADE效應是指變異的病毒能在原抗體的患者身上過度反應。)

圖片來源:綠葉製藥官網

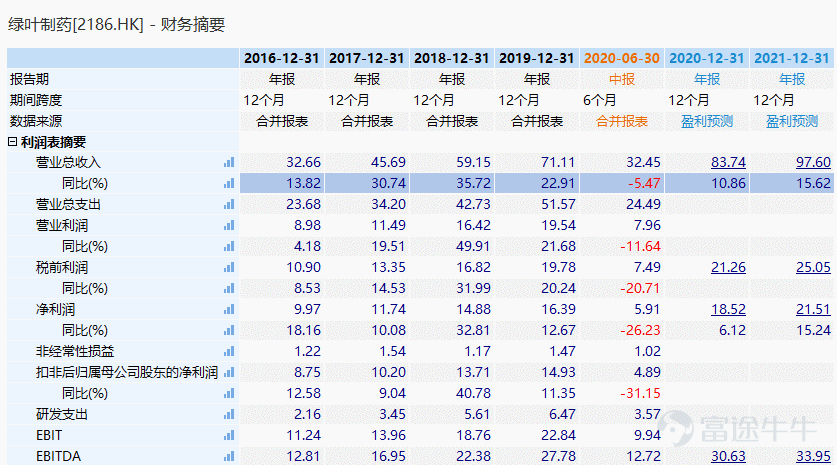

4)2020年上半年公司經營數據不佳

雖然2020年上半年公司業績不佳,但2021年公司業績非常值得期待。根據近5年公司的收入情況,營收從2019年增速開始開始不斷下滑。2020年12月力樸素進國家醫保,銷售額又將快速回暖,另外利培酮微球在2021年1月獲批上市,今年該產品將會快速放量。

2019年力樸素被粵贛冀三省剔出醫保,和貝希阿卡波糖膠囊進價格大幅下降進集采等收入會受到一定影響。2020年公司受疫情影響,2020年上半年營收29.62億元,同比下降5.4%,淨利潤5.39億元,同比下降26%。

數據來源:wind,富途證券整理

小結

對於現在市值為190億港元的綠葉製藥,目前買進的話,未來還有多大的上漲空間?根據下圖顯示,無論是把綠葉製藥定位於仿創結合的藥企還是創新藥企,綠葉製藥均有上漲的空間。

如果是定位於仿創結合藥企的話,綠葉製藥的PE還是偏低,未來可能會有較大的增長空間,預計有50%-90%增長空間。

數據來源:富途牛牛,富途證券整理

風險提示

新產品研發和銷售不及預期,市場競爭加劇。

沒有留言:

張貼留言