2月23日,周二。滙豐控股(00005)派成績表,去年列賬基準稅前盈利87.77億美元,按年下跌34.24%,勝預期。集團宣布就2020年度派發一次性股息,每股普通股15美仙,惟短期內不會考慮回購股份。大笨象股價周二午後一度飆近7%,惜後勁不繼,收市僅微升0.4%,報46.7元。

老畢在網上瀏覽滙控業績,令我眼前一亮的不是預期之內的恢復派息,亦非管理層視亞洲為未來增長引擎等策略部署,而是俗稱「炒房」的環球銀行及資本市場業務錄得稅前盈利48.3億美元,按年雖少賺6.6%,但相對其他業務表現優異,對集團整體盈利貢獻增至39.7%,成為大笨象去年最大的利潤來源(按經調整稅前盈利121.49億美元,而非列賬基準盈利87.77億美元計算)。

股民記近不記遠

不管是否與資本市場「疫境」大旺有關,單一業務環節貢獻集團盈利近四成,炒房對滙控的重要性不言而喻,這令老畢想到一個有趣的投資概念。

債息回升與板塊輪動乃環球股市目前兩大主題,從資源及金融股大受追捧判斷,新舊經濟強弱互易,銀行、礦商、能源企業都是主要得益者。股民跟紅頂白,每多記近不記遠,許多人恐怕只注意到金融、資源板塊近月的悅目走勢,早已忘記此類股份長年累月舉步維艱,莫說重返歷史高位,能追貼大市已屬萬幸。

以追蹤一籃子美國上市大型金融股的Financial Select Sector SPDR ETF(代號XLF)為例,2月中下旬才攀越2007年創下的前歷史高位,過去三年多番上試31美元重要阻力敗興而返,近期成功破頂,惟幾經艱苦荊棘滿途,十四年「辛酸」不足為外人道。

喜強惡弱擇優而買

金融領域分門別類,就如炒房為滙控盈利貢獻良多,不同業務有優有劣。放眼股市,弱勢板塊也有強勢股份,無獨有偶,與資本市場相關的業者,近年股價表現明顯勝一籌。

從【圖1】可見,覆蓋美國證券商、交易商及交易所的iShares US Broker-Dealers & Securities Exchanges ETF(代號IAI),早在三四年前已突破2007年高位,此後一直處於這個水平之上,58美元成為該ETF的重要支持位,去年因新冠疫潮引發拋售短暫跌穿,惟很快便收復失地。從低位計,IAI不足一年價格已翻倍。

所謂技術走勢,說穿了不過是好淡雙方激戰遺留下來的印記,逐漸形成支持位、阻力位以至心理關口。主打資本市場業務的金融業者,比領域內其他環節股份早許多年消化2007年大型蟹貨區,突破後從未真正回頭,足證IAI主要成份股屬板塊內的長期領導者,喜強惡弱之輩既可一籃子押注這隻ETF,亦可從基金成份股中擇優而買。

舉個例,GameStop事件令羅賓漢(Robinhood)等免佣券商成為眾矢之的,媒體爭相「踢爆」幕後「金主」乃Virtual Financial(代號VIRT)、Citadel等大型市場莊家及對沖基金。然而,世上焉有劫富濟貧這回事,金主云云未免大驚小怪。作為流動性供應者及高頻交易商,Virtu等莊家跟免佣券商從來都是唇齒相依,股票買賣愈活躍、市場波動愈大,對它們愈有利。

老畢若「不幸言中」,散戶沾染炒癮後,繼續參與誘因難斷,則IAI內兩隻重要成份股Virtu和盈透證券(Interactive Brokers,代號IBKR)可望大蒙其利,投資者不妨留意。

債息敏感區1.4厘

新經濟股近日跌個不休,洗倉味漸濃。相比之下,XLF和IAI表現都非常硬淨,金融類股份受惠於長短債息差擴闊、利率上升不利科技股,到目前為止跟股市所見吻合。

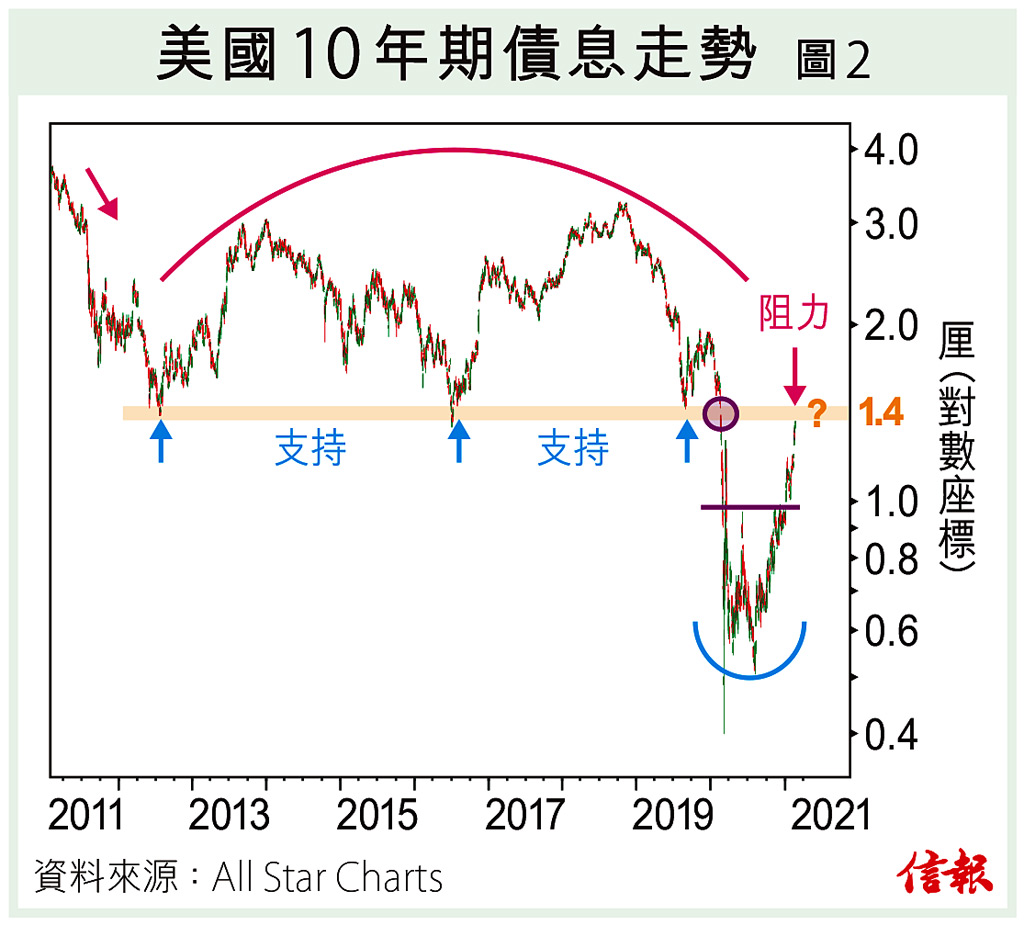

講開債息,在下之前對美國十年期國債孳息率升至1.3厘何以引發震盪有點想不通,但證諸【圖2】,2012、2016及2019年,美國十年息皆於約1.4厘水平找到支持,去年插水式跌破,繼而從低位拾級而上,目前剛好處於這個敏感水平之下,1.4厘變成了阻力位,難免又有一番爭持。

債息倘若進一步走高,新舊經濟勢頭逆轉有機會加快。果真如此,對整體股市孰利孰弊則難說得很矣。

(編者按:畢老林最新著作《我的投資日記》現已發售)

沒有留言:

張貼留言