https://q.futunn.com/feed/105653994455044?id=105653994455044&client=mobile

2月1日,$心動公司(02400.HK)$強勢上漲,截至14:06,漲超21%,最高觸及81港元,創曆史新高,年初以來漲幅達到71%,2019年12月上市以來漲約570%,妥妥的手遊牛股。

心動公司是一家網遊營運商,擁有中國最大的遊戲社區TapTap。近日,美銀證券發表研報稱,隨著自身研發遊戲推出,估計心動公司於2021年-2022年盈利年複合增長率將會加快至39%。

該行表示,心動旗下TapTap滲透率仍低,預計其MAU(每月活躍用戶)將隨著TapTap上分發的遊戲數量不斷增加。AppsFlyer預計亞太地區遊戲應用APP安裝廣告支出的複合增長率達26%,預計TapTap的市場份額可上升。

美銀證券預計2020-22年公司經調整純利各3.33億、5.05億及6.57億元人民幣,首予心動公司「買入」評級,目標價72港元,不過心動公司當前價格已經超過了該目標價。

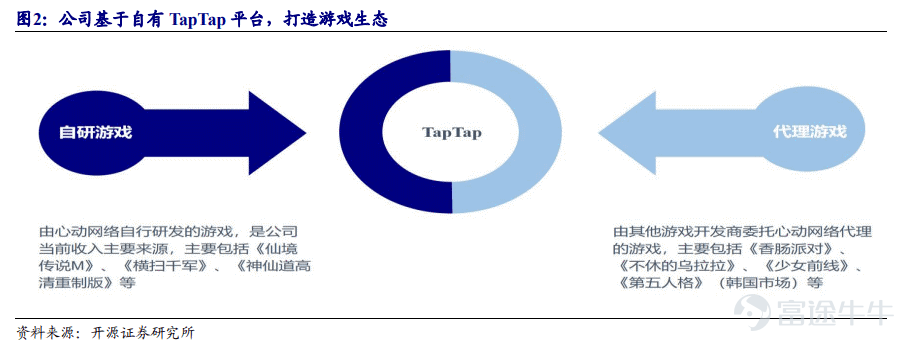

TapTap平台構建雙向引流正循環

開源證券在12月的研報中表示,看好公司以 TapTap 平台為核心,依托強大的遊戲研發及運營能力,通過協同效應打造獨特遊戲生態。

公司 TapTap 平台已構建「獨特政策吸引廠商—優質獨家遊戲驅動用戶增長—平台運營優勢提高用戶粘性—更多廠商為了提高遊戲影響力而入駐」的正循環,並通過廣告收入和付費遊戲分發實現商業變現。

公司未來一方面,將繼續擴大獨占內容存量,憑借自研或獨家代理《泰拉瑞亞》、《人類跌落夢境》等高人氣付費遊戲與平台產生協同作用,大幅提高用戶數量;另一方面,將不斷推動 TapTap 賬戶與獨占遊戲賬戶的綁定關聯進程,提高獨家遊戲活躍用戶向TapTap 活躍用戶的轉化率和用戶粘性,並通過廣告等互聯網平台方式變現。

簡而言之,在TapTap 平台的雙向引流正向循環下,隨著TapTap 開發者和用戶規模、粘性的提高,開放更多廣告位將水到渠成,或將帶來信息服務收入的快速增長。

遊戲產能釋放在即

公司重視自研能力提升,依托「代理+自研」構建涵蓋了 MMORPG、戰術競技、放置類、CCG、SLG 等品類的多元遊戲產品矩陣。

公司為《明日方舟》在港澳台的代理發行商,2020 年 6 月底上線後曾登頂台灣和香港地區遊戲暢銷榜,或為公司海外遊戲運營收入貢獻亮眼業績增量;儲備遊戲《心動小鎮》(高 DAU 模擬生活類手遊)、《ProjectA》(日式少女風 MMORPG 手遊)和《火炬之光:無限》(端遊《火炬之光》授權的暗黑手遊)已具備成功潛質,或推動公司遊戲業務實現高增長,並為 TapTap 提供優質獨家內容。

公司有望於 2021-2022 年迎來產品密集上線期,核心儲備遊戲《心動小鎮》、《火炬之光:無限》、《ProjectA》有望帶來較大增量,遊戲收入或延續較快增長,且持續反哺 TapTap 平台。

收入、淨利潤持續增長,估值低於可比公司

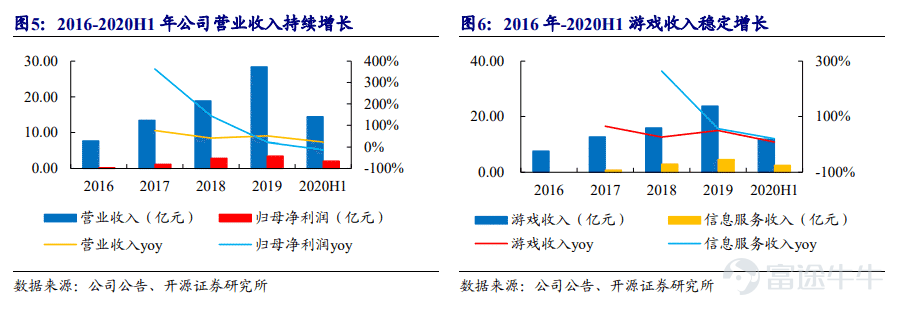

2016年以來,公司營業收入及歸母淨利潤持續增長。 2016-2019年營業總收入四年複合增速為54.79%,歸母淨利潤四年複合增速為140.32%,營收、淨利潤均保持快速增長趨勢。

2020H1公司實現營業收入14.40億元,同比增長10%;實現歸母淨利潤2.07億元,同比下降13%,主要由於公司研發投入加大所致。

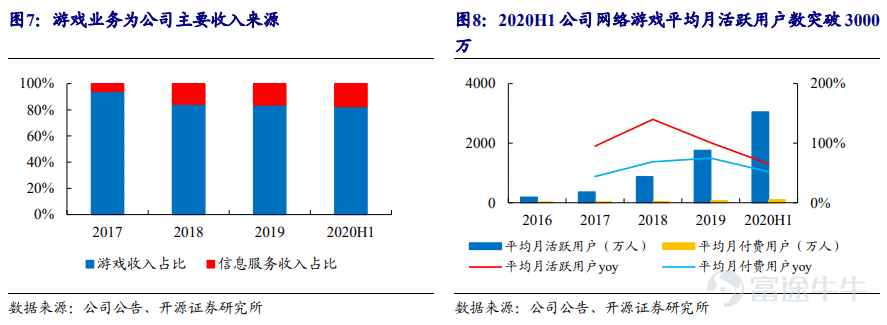

分業務看,公司收入來源分為遊戲收入和信息服務收入。其中,遊戲是公司主要收入來源,2016年TapTap平台推出後,公司提供的廣告等信息服務所得收入快速增長。

值得一提的是,與傳統聯運渠道采用遊戲流水分成的模式相比,TapTap 讓利遊戲開發商,以廣告作為平台的核心盈利模式,不參與遊戲流水的分成,成為遊戲開發商獲取利潤最高的渠道之一。

開源證券認為,依托卓越的遊戲研發與運營能力,公司有望在未來推出更多精品自研遊戲並獲得更多優秀遊戲的代理權,為TapTap提供獨家內容使其不斷發展壯大,再通過TapTap反哺第一方和第三方內容創作,從而產生更多優質內容,形成良性循環的商業模式,推動公司業績高增長。

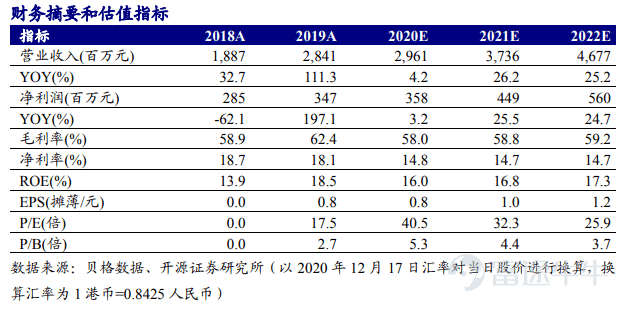

該機構預測公司2020-2022年營業收入分別為29.61、37.36、46.77億元,同比分別增長4.24%、26.16%、25.19%;歸屬於母公司股東的淨利潤分別為3.58、4.49、5.60億元,同比分別增長3.20%、25.55%、24.72%,對應當前股本的EPS分別為0.79元、0.99元、1.23元。

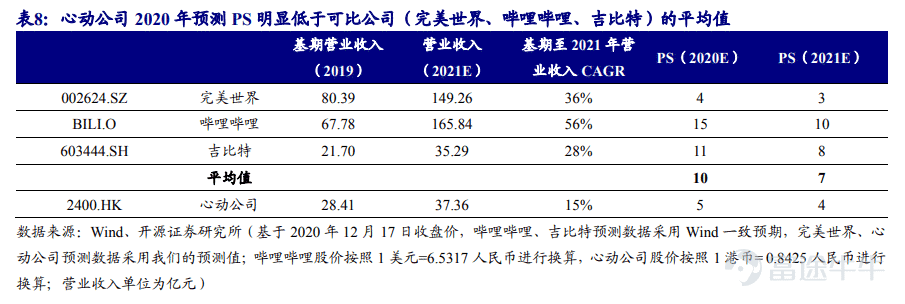

按照上述盈利預測,心動公司對應的2021年預測PS為4倍,明顯低於可比公司2021年預測PS的平均值。

來源:開源證券、國海證券等

沒有留言:

張貼留言