美國10月零售銷售超預期增長,多位美聯儲官員給暫停加息等鴿派轉向潑冷水,但不排除12月起放慢步伐,高盛上調利率峯值預期。歐美股市齊跌,芯片股拖累納指跌1.5%,塔吉特財報不佳跌13%,騰訊ADR漲超5%。

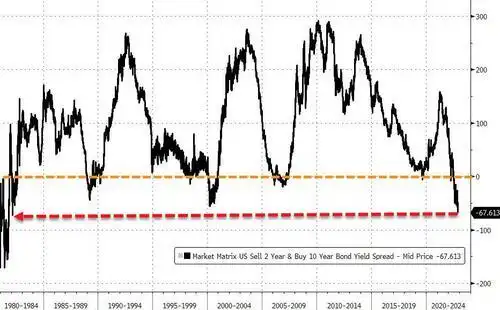

兩年/10年期美債收益率倒掛超65個基點,幅度創四十年最深。油價三週新低,美油盤中跌超3%,歐洲天然氣跌14%。美元下逼三個月新低,倫鎳一度跌12%。

美國10月零售銷售環比超預期增長1.3%,為2月以來最高水平,或支持美聯儲加息政策不變,美股齊跌,科技股居多且對利率政策敏感的納指跌超1%領跌。

多位美聯儲官員的發言為鴿派轉向潑冷水,他們均支持繼續加息,但不排除12月起放慢步伐:

「三號人物」、紐約聯儲主席威廉姆斯稱,作出加息決策時不應考慮緩解金融穩定風險,並重申恢復價格穩定至關重要。

2024年票委、舊金山聯儲主席戴利稱,至少需要再加息1個百分點,暫停加息不再考慮範疇,央行討論重點是放慢加息步伐和利率峯值。

常駐票委、美聯儲理事沃勒支持繼續加息,即便12月加息50個基點仍算大幅收緊政策。

期貨市場認為12月美聯儲加息放緩至50個基點為板上釘釘,終端利率區間為4.75%-5%。高盛上調這一利率峯值預測25個基點至5%-5.25%,除了12月會加息50個基點,明年2月、3月和5月將各加息25個基點。摩根大通經濟學家預測,美聯儲加息令美國明年進入「温和」衰退。

週三市場對美聯儲終端利率的預期提升

英國通脹再度爆表,10月CPI同比增11.1%,創1981年10月以來的四十一年新高,比9月前值大幅上升1個百分點。歐洲央行警告,歐洲金融穩定風險升温,技術性衰退可能性增加。美股午盤的消息稱,歐央行官員們或傾向於12月加息50個基點,而非此前預料的75個基點。

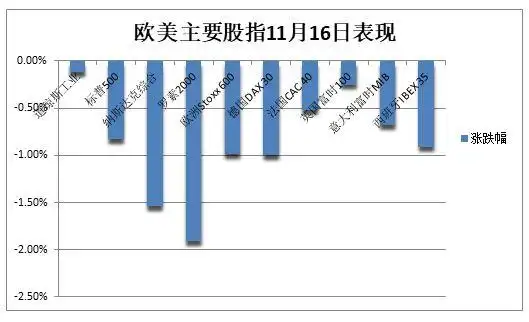

芯片股拖累納指跌1.5%,塔吉特跌13%領跌零售股

11月16日週三,因突發事件引起的東歐地緣政治緊張有所降温,塔吉特等重點零售股三季報不佳,美股三大指數集體低開,科技股居多的納指開盤跌近百點或跌0.9%,跌幅相對最深。

美股均收於日低附近,道指盤中數次嘗試轉漲但難以維持,標普500指數離4000點整數位漸行漸遠,納指最深跌近200點或跌2.7%,羅素小盤股最深跌2%並遠離1900點。

標普500指數收跌32.94點,跌幅0.83%,報3958.79點。道指收跌39.09點,跌幅0.12%,報報33553.83點。納指收跌174.75點,跌幅1.54%,報11183.66點。納斯達克100指數收跌172.06點,跌幅1.45%,羅素2000小盤股指數跌1.9%。

羅素小盤股跌近2%領跌主要指數,芯片股拖累納指跌1.5%

明星科技股多數下跌。「元宇宙」Meta跌超3%,止步五日連漲、失守三週高位。硬件設備部門開啟部分裁員的亞馬遜一度跌超3%,iPhone 14 Pro/Max高端旗艦手機發貨延遲多達六週的蘋果最深跌近2%。奈飛跌1.4%失守七個月高位,特斯拉跌近4%。微軟和谷歌母公司Alphabet轉漲。

芯片股跌幅較深。費城半導體指數跌4.3%,失守2800和2700點兩道整數位。美光科技跌近7%失守三個月高位,警告2023年市場前景走弱並削減DRAM和NAND芯片供應。AMD跌近5%,拉姆研究跌超7%,應用材料跌5.6%。英偉達跌4.5%,三季度收入同比跌17%但超市場預期,數據中心增長強勁,EPS不如預期,盤後漲近3%。

美國第二大零售商塔吉特最深跌近17%,創六個月最大跌幅,收跌13%,三季度利潤腰斬,下調年末購物季的銷售和利潤指引,CEO警告消費者越發受到通脹、加息和經濟不確定性的影響。

其他零售股盤初齊跌,午盤跌幅收窄,不少個股轉漲。昨日財報利好後漲6.5%的沃爾瑪再漲0.7%,家得寶轉漲1%,廉價日雜店Dollar General跌2.6%後收跌0.4%,倉儲式巨頭好市多跌超1%後收跌0.5%。科爾百貨跌超7%,梅西百貨和Nordstrom百貨跌超8%,SPDR S&P Retail ETF跌近4%。

其他變動較大的個股包括:

家居裝修零售商Lowe's漲3%至三個月最高,三季度收入和利潤均超預期,並上調全年盈利指引。但該公司下調了全年收入指引的區間上限,不排除全年可比銷售額下降1%。

嘉年華郵輪跌超13%,從三個月高位回落,作為2024年到期債券的再融資計劃,將私募發行2027年到期的10億美元可轉換債券,其他郵輪運營商均下跌。

美國第二大汽車零部件公司Advance Auto Parts跌15%至去年2月來最低,創2020年3月來最大跌幅,三季度營收和盈利均不佳,全年盈利指引疲軟。但競爭對手O'Reilly Auto Parts轉漲1%。

熱門中概追隨美股大盤下跌:

中概ETF KWEB和CQQQ均跌超3%,納斯達克金龍中國指數(HXC)跌超4%從六週新高回落。納斯達克100四隻成份股中,京東跌近2%,拼多多跌近5%,同時,百度跌5%,網易跌0.4%。其他個股中,阿里巴巴跌1.5%,小鵬汽車跌近11%,理想汽車跌超6%。

騰訊三季報業績企穩,淨利潤結束連續四個季度同比下跌,騰訊ADR漲超5%。虎牙跌超13%表現最差,唯品會跌3%,鬥魚跌近11%,蔚來汽車跌超8%,B站跌5%。

東歐地緣政治緊張局勢下,歐股普跌:

泛歐Stoxx 600指數和德國股指均跌約1%,泛歐股指從三個月新高回落並創六週最大跌幅,德股失守五個月高位,歐元區Stoxx 50指數跌離七個月高位。

零售和汽車類股跌超3%領跌,梅賽德斯-奔馳歐股跌超6%,美股跌近5%,領跌歐洲汽車股。

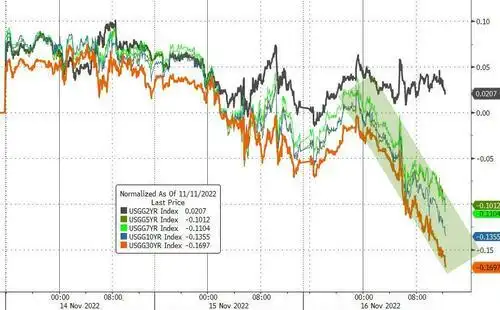

長端美債收益率尾盤跌至日低,兩年/10年期曲線倒掛四十年最深,歐債收益率兩位數下行

長端美債收益率跌幅更深,30年期收益率跌穿50日均線。關鍵的兩年/10年期收益率曲線倒掛超65個基點,倒掛程度創1982年以來的四十年最深,突顯市場對衰退降至的擔憂。

兩年/10年期美債收益率倒掛超65個基點,程度創1982年以來最深

10年期美債收益率尾盤跌12個基點至日低3.68%,刷新10月5日以來的六週最低。美股午盤,對貨幣政策更敏感的兩年期收益率一度抹去跌4個基點而轉漲,尾盤微跌、交投4.35%。

長端美債收益率跌幅更深,兩年期收益率本週累漲2個基點,30年期收益率累跌17個基點

歐央行或在12月放緩加息步伐至50個基點的報道,令歐債收益率兩位數大幅下行。10年與30年期德債收益率齊跌11個基點並均失守2%,兩年期德債收益率跌超7個基點至日低2.10%。

週四英國財長公佈新的財政預算之前,10年期英債收益率跌超14個基點,徘徊日低3.12%附近,兩年期收益率跌近11個基點並失守3%,30年期長債收益率跌16個基點。

兩年/10年期德債收益率曲線上週自2008年以來首次倒掛,本週倒掛幅度不斷加深,週三倒掛接近10個基點,創十四年之最。投資者押注歐洲央行明年初放鬆緊縮立場,因經濟衰退降至。

地緣政治緊張和需求擔憂交錯,油價三週新低,美油盤中跌超3%,歐洲天然氣跌14%

WTI 12月原油期貨收跌1.33美元,跌幅1.53%,報85.59美元/桶。布倫特1月原油期貨收跌1美元,跌幅1.06%,報92.86美元/桶。

美股盤中,美油WTI最深跌2.72美元或跌3.1%,日低下逼84美元,國際布倫特最深跌2.33美元或跌2.5%,一度失守92美元,齊創三週新低。

地緣政治緊張一度抬升油價,需求擔憂隨後壓低油價,美國EIA油儲超預期回落令油價跌幅收窄

稍早有消息稱,阿曼海灣一艘油輪疑似遭遇來自伊朗的無人機襲擊,地緣政治緊張曾令油價短暫轉漲。但對需求前景的擔憂重佔上風,油價再度加速轉跌。國際能源署IEA預計,全球石油需求增長將從今年的210 萬桶/日大幅放緩至 2023 年的160 萬桶/日。

最新數據顯示,上週美國EIA商用原油庫存驟降540萬桶,遠超預期的降幅190萬桶和前值增幅近400萬桶,油價短線跌幅收窄。上週美國原油進口創去年5月以來新低,但汽油和精煉油庫存超預期增長,均引發需求擔憂。

週一漲超20%、週二漲約7%的歐洲天然氣今日齊跌14%。基準TTF荷蘭天然氣期貨跌超14%,刷新日低至106歐元/兆瓦時,失守110歐元整數位,昨日曾升破120歐元。英國天然氣也跌14%,刷新日低至257便士/千卡,昨日曾上逼300便士。

美元指數下逼106徘徊三個月新低

衡量兑六種主要貨幣的一籃子美元指數DXY一度漲0.4%,美股盤中轉跌至106.20,徘徊三個月低位。分析稱,這與東歐地緣政治緊張局勢有所降温,令避險需求回調有關。

美元指數下逼106,徘徊三個月新低

歐元兑美元一度漲近1%,美股盤中漲幅砍半交投1.04,上逼四個半月最高。英鎊兑美元升破1.19,至三個月高位。日元兑美元跌破139,仍接近兩個半月高位。美元兑瑞士法郎徘徊七個月最低。

黃金小幅跌離三個月高位,倫敦金屬普遍跌超1%,倫鎳一度跌12%跌幅八個月最深

期金止步三日連漲後連續兩日小幅下跌。COMEX 12月黃金期貨收跌近0.1%,報1775.80美元/盎司,仍離8月份以來新高不遠。

現貨黃金一度漲0.3%至1785美元,美股午盤後轉跌並跌0.4%,重新下逼1770美元整數位,從週二所創的8月中旬以來三個月高位回落。分析稱,這主要由於地緣政治緊張局勢有所緩和。

期金止步三日連漲後連續兩日小幅下跌,日內交投區間為1770至1780美元

收盤前美元走強和擔心需求前景,倫敦工業基本金屬週三普跌:

昨日跌1.4%的倫銅再跌83美元或跌1%,失守8300美元,週一盤中曾觸及8600美元至五個月高位。倫鋁跌近1%且連跌三日,倫鋅跌近2%並失守3100美元,倫鉛跌超2%並失守2200美元,止步11日連漲並跌離三個月高位。

昨日盤中暴漲15%觸及漲停、收漲逾1410美元或漲5%的倫鎳收跌2722美元或跌近9%,接連跌穿3萬-2.8萬美元三道整數位,盤中曾跌12%創3月份以來最大跌幅。不過,昨日漲超6%或漲近1360美元的倫錫再漲249美元或漲1%,連漲九日並連續兩日站穩2.3萬美元上方。

分析指出,銅價在11月累漲15%,獲利了結加速價格下跌,同時LME庫存充沛,現貨銅對三個月期貨從溢價超100美元已經轉為折價30美元,代表短期供應擔憂緩解。同時,鎳價從六個月新高大幅回落,突顯3月「妖鎳」逼空以來的市場低流動性困境,交易狀況不斷惡化。

烏克蘭糧食出口的黑海通道協議有望在月底得以延續,美國小麥期貨止步三日連漲並跌1.5%,昨日曾創11月8日以來的一週高位,芝加哥大豆期貨跌近2%,玉米期貨跌1%後收跌0.3%。

編輯/somer

本頁的譯文內容由軟件翻譯。富途將竭力但卻不能保證翻譯內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

風險提示:以上內容僅作為作者或者嘉賓的觀點,不代表富途的任何立場,不構成與富途相關的任何投資建議。在作出任何投資決定前,投資者應根據自身情況考慮投資產品相關的風險因素,並於需要時咨詢專業投資顧問意見。富途竭力但不能證實上述內容的真實性、準確性和原創性,對此富途不做任何保證和承諾。

沒有留言:

張貼留言