從傑夫紐曼的故事學到的

Jeff 的故事

2020年11月,Jack Schwager出了他的第三本《金融怪傑》

這本《金融怪傑》和前兩冊不同,主要是介紹一些人們聞所未聞的”草根怪傑”的。除了彼得勃蘭特(Peter Brandt)之外,所有接受采訪的“怪傑”們都不是人們常聽說的。

這三本書裡的故事給我很多很多啟發,而且因為過去兩年進行了很多大宗行業的交易,有股權也有期權期貨,因此這裡面的很多交易法則讓我受益匪淺,也讓我很大程度上看到了傳統價投之外一大片一大片廣袤而肥沃的知識土壤(好在我相信大多數教條式的價投對此是根本不屑一顧的,也就很大程度上減少了競爭)。

給我印象最深的,恐怕就是這本書裡採訪的傑夫紐曼(Jeffery Neumann)。

傑夫從17年前開始交易/投資,年化收益80%,把一個2500美金的賬戶變成了(稅前)5000多萬美金的賬戶。

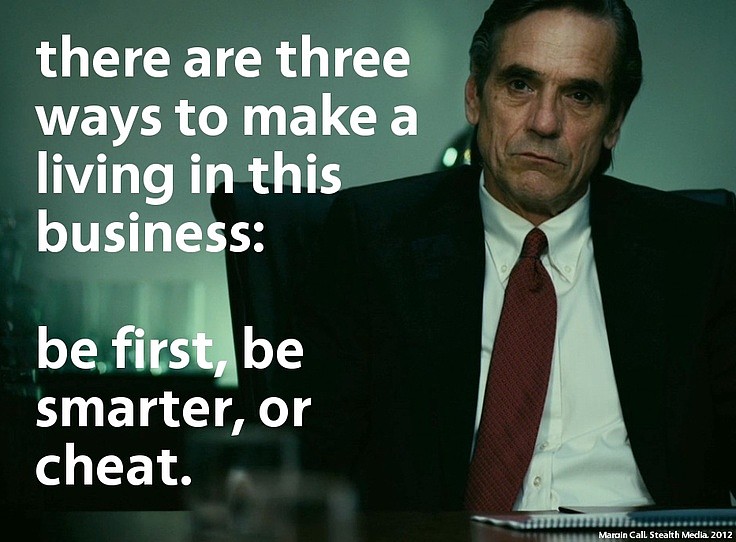

我最喜歡的金融類電影商海通牒(Margin Call)中,以高盛為模板的某公司大老闆John Tuld說,在金融行業內要賺錢,三個辦法 -- 比競爭對手更快,更聰明,要不就耍無賴。高盛在最近Bill叔叔的爆倉戰役中也無疑把這一準則完美貫徹,留下瑞信和野村當Bag-Holders。Jeffery絕對是屬於“更快”的那一類(當然他也很聰明)。

他在剛入行時,陰差陽錯,自己的券商的股票報價比其他大多數券商多一個小數點,於是他找到了一個超級棒賠率的交易策略 -- 以7.01的價格買入,然後以7.99的價格賣掉,去掉交易費用,每次交易賺13%。他設定了止損,到7塊就出來。那一年他沒有讀一本交易類書籍,但他對賠率的認知,似乎是與生俱來的深刻。就這樣,他用一年多的功夫,把2500美金的賬戶幹到了一百萬美金。

後來這個bug被大家發現了,進來了一大批套利者,很快把阿爾法吃掉了。於是他開始做事件類交易。

他把長期跌價或無上漲的平走線(Flat line)和聚合期(Consolidation)當作確定介入時點的主要依據,然後找准科技和時代的熱點,等待股價指數上漲。比如2011年他就通過3D打印這個話題的熱炒,在3D Systems (Ticker: DDD)上賺得盆滿缽滿。

最搞笑的一筆買賣要屬Spongetech這個OTC市場中的標的。他在2009年發現了這個公司。這個公司做的事情,就是把一個肥皂組裝到一個海綿里頭--這就是他們所謂的“科技”【當然,比起這波牛市中的造假股,機器人當學員的跟誰學或者把車從山坡上推下來的尼古拉,還是小巫見大巫了】。他發現內部交易有人用0.7美分/股的價格買了7.5億股,這相當於所有流通股的50%。Jeff買了一個他們的產品,發現還挺好用。於是他在1-2美分/股的價格買了幾百萬股。

不久,Spongetech的廣告出現在了HBO等平台,還通過贊助體育比賽增加公司的知名度。他在酒吧和別人喝酒都可以遇到知道Spongetech的人。他在肯尼亞旅遊的時候,一個朋友給他發消息,說Spongetech已經25美分/股了。他掐指一算--已經4億美金的市值了!於是趕緊想方設法聯繫上了券商,把自己的股票全部拋售。拋完後一個小時,股價跌回了5美分。

後來SEC經過調查發現這完全是一個哄抬出貨(Pump and Dump)的故事,最後Spongetech倒閉,麥迪遜廣場公園(MSG)等公司再也等不到Spongetech的賒賬。

Jeff最近幾年還參與了大麻股的暴漲並從中獲利十倍。他參與過的很多公司最後不是跌回原價就是清零,但這無關緊要,個體盈利只和其買入和賣出的時點有關,夠聰明夠快會博傻,一樣能夠賺大錢。

當然,他並不是總會成功。事實上,50%以上他參與的公司都是賠錢的 -- 但由於股價開始指數上漲的時候能給人帶來幾十倍的回報,下跌他又有嚴格的止損紀律,因此他通過這類不對稱的下注,能夠取得驚人的回報。

我身邊的Jeff

看了這個故事之後我是心有戚戚的。我身邊就有一個朋友,在2015-2016年一起學機器學習的時候就看到了 $英偉達(NVDA)$ 。至今仍然記得一個中午我們吃著盒飯,他給我眉飛色舞地介紹GPU的光明前景。後來他在英偉達上賺了100倍(期權交易)。去年疫情期間他又在曬朋友圈,兩個月賺了40倍,我以為他是做空了指數,他告訴是做多了電動車行業。

到了去年 $特斯拉(TSLA)$ 可能被加入標普時,他告訴我趕緊用期權做多。我能看到這背後的邏輯(因為我仔細研究了雅虎等一系列公司在加入標普後牛市頂端的表現),但還是因為精神潔癖沒有參與。

我和他有一番關於特斯拉的基本面的面紅耳赤的爭執,說完以後他跟我說,“我基本面研究比不過你,確實你說的也都對,但你就是不懂,市場有錯位(Displacement)級別的新信息進來的時候,你就必須調整你的先驗。這不是我們一起上機器學習的那門課的教授告訴我們的嗎?” 最近他告訴我,他想要開一個軍事博物館(特別喜歡武器)。

在對特斯拉的邏輯上,我無疑是那個菜鳥(Patsy)。無論對基本面和企業本身有多深的認知,看不清楚市場的動態,就是菜鳥。

看到Jeff的故事,我第一個想到的就是這個朋友。

無論他看多的股票最後結果是如何,他總是能辨清趨勢然後去做喝頭口水的那個人。他對新事物有一種無敵的好奇,而且他是真的信仰,所以一旦有大的趨勢,他的期權就會賺幾十上百倍,而即便看錯,因為是期權參與,通過倉位控制,下界就很有限。

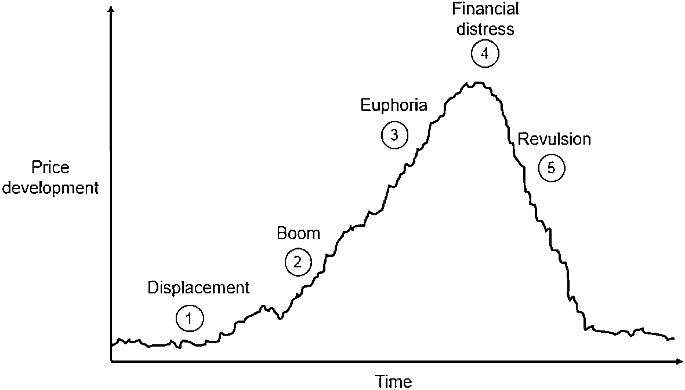

很多人因為職業的要求不得不做空。要做空的人,往往都不會對泡沫的產生機制感到陌生。

任何泡沫的產生機制都離不開五段:錯位,繁榮,瘋狂,困境,回吐。從1720到1865,從1929到1969,從1987到1998,從2000到2008,再到2020,無不如此。在上一本《金融怪傑》中,Jack採訪了量子基金的一位知名交易員Colm O'Shea,O'Shea談到索羅斯的投資/投機策略,從來是,“先投資,再研究”(Invest first, investigate later)。同時,他提出,賺泡沫的錢遠比和泡沫對賭來得容易。這一點我在過去幾年和特斯拉的拼死搏鬥中感悟得尤其深刻。芒格很喜歡帕斯卡的一句話:反轉,永遠反轉。大多數人學金登保模型是為了賺泡沫破裂的錢,但卻讓自己陷入了糟糕的賠率困境;相反,如果反過來看問題,通過透徹理解泡沫形成機制去尋找泡沫,那麼賠率就可以反轉,控制好投機衝動就可以讓整個模型向著超額收益的方位挪移。

2020年的宏觀其實凡是學過金融史的,即便不能在3-4月辨認泡沫,但到了6-7月要是還沒有看出來,就是學藝不精了。錯位來自於新冠以及新冠帶來的全人類對全球性問題如氣候變暖的重視,繁榮來自於央行的天量流動性。兩者疊加,新能源是一定會瘋狂的。當然,投資/投機本身是概率事件,但沒有人說要把所有錢都投入進去。事實上,投10-20%的個人資產到“出奇”,剩下的80-90%“守正”,我覺得是納西姆塔利卜(Nassim Taleb)教授所謂的“槓鈴策略”的最好體現。而去年那樣的泡沫年,這10-20%的資金,完全可以賺幾十倍的回報。即便預判錯誤,大不了也就是5-10%的資產損失。這類非對稱性機會,是任何一個想要在股市賺大錢的人都不該忽視的機會。

去年八月和那位朋友一起爬山,我和他詳細介紹了看多油氣股的邏輯。他說道,“我最欠缺的就是你的基本面分析能力”。我笑著跟他說,“要是你有我的基本面分析能力,那你也不會賺到你今天的身家了” ![]()

我學到了什麼

當我把問題倒過來看之後,我發現很多問題都迎刃而解了 -- 比如做空賠率不夠怎麼辦。如果是管理別人的資金不得不對沖則兩說,但至少在我自己的思想進化上,我鞏固了之前在RRC上的投資總結。

當錯位出現(頁岩油崩潰),繁榮開始(央行天量流動性釋放),我很快看到了頁岩氣的機會,就孤注一擲把幾乎所有的倉位都在RRC兩塊多的時候給了RRC的期權,因為這個事件確定性太強了(當時RRC交易價格為債務調整後PV-10每股價值的1/10)。

今年年初又有一個類似的錯位。凱西伍德要建立一個太空ETF:

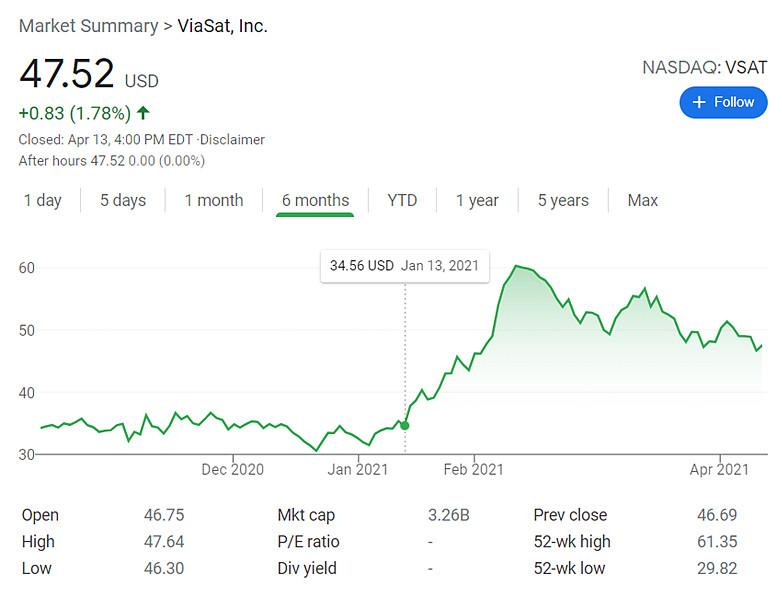

當時剛好有一隻我關注了一段時間的公司在低位運行,而這個公司就是“放衛星”的: $衛訊公司(VSAT)$

當時VSAT的交易價格為34美元左右,而去年下半年VSAT有過一次私募(Private Placement),對像其中之一是西絲卡拉曼的Baupost,價格為40美金。我對VSAT有自己的估值。VSAT的估值方法很簡單,是一個兩步估值法,先估值軍用的(我認為值50美金/股),再估值民用的(就算白送吧)。VSAT交易價格低主要是因為馬斯克光環下的SpaceX,但事實上稍微有一點專業知識就會知道,SpaceX根本不是VSAT的對手。另一個問題是市場詬病VSAT一直不能產生自由現金流,但其創始人Mark Dankberg是一個長線思考的人,市場也沒有意識到ViaSat 3號上天以後,VSAT就會產生巨量的自由現金流。如果按照ViaSat 3號上市以後的自由現金流貼現估值,那麼VSAT其實值90美金/股,也就是是當時交易價格的3倍。當然,安全邊際原則還是要的,所以估值不能打滿。

因此一個邏輯鏈條就構建出來了:

1.VSAT按照分總加和法至少被低估了35%,只有DCF估值的1/3;

2.市場仍然處於天量流動性的繁榮狀態,短期看不到回調的可能;

3.雖然我很看不上凱西伍德和她那個瞎編亂造的團隊,但ARK建立太空ETF確實是一個實打實的市場錯位(Displacement),是一個明確的催化劑,是有預期差的。即便催化劑不工作,我依然能夠以足夠的安全邊際買入一隻長線思考的優質公司;

因此我立即屯倉VSAT(Bull Spread + Equity),幾乎是看到新聞就做出了決定。2月4日公司公佈了四季度財報,業績遠好於預期,確認了底層估值邏輯的合理性,2月5號Blair提升公司評級與目標價,股價跳漲11%。整個邏輯只用了1個月就完整兌現。當股價徘徊於60美元時,兌現邏輯賣出(最後一筆賣出於57美元/股)。

總結

很遺憾的是,由於我最先接觸的是深度價值,因此很長一段時間都困於那套以卡拉曼和亞伯拉罕為主的思維體系。由於這個很強大的先驗(我花了很長時間刻意去培養這個先驗),我的貝葉斯更新速度是很慢。

即便如今,我依然對估值有潔癖,對高乘數的成長股即便在明確出現催化劑並很可能因為錯位與繁榮造成幾倍幾十倍的回報的前提下仍然不願意買單 。

但我嘗試找到一種把金登保模型逆向使用的方法,並在這個大框架下去尋找估值合理甚至有一定保護的投資契機,然後用催化價值實現與高周轉去取得超額收益。未來無人可知,但有一套可以見習的假設(Working Hypothesis),總比抱殘守缺,寧頑不化好。

其實任何一個思維體系一旦變成你行為的唯一指向,那麼你的整個投資/交易體系注定是脆弱的。反脆弱不等於不脆弱 -- 反脆弱的本質是要能在不斷的打擊下變得更加強大,這也是為什麼芒格有90多個思維格柵模型,根據不同的市場情況靈活運用,並根據新的信息(尤其是打擊)不斷更新,流水不腐。就算是2000年以來,他撿過煙蒂田納科(Tenneco)賺過十幾倍,也抱著成長股好市多(Costco)一直至今,從來沒有一律法則。這也是為什麼我覺得其實很多投資者之所以取得不了很好的投資業績,很大程度上就是太“中巴”了,人人張口閉口都是好公司合理價格。用霍華德馬科斯的話說,金融市場,永遠是“智者始而愚者終”。

當你覺得只有自己的一家之言是放之四海皆準的生財之道,那麼恐怕你離停止進化走向平庸,也不太遠了。這個世界很多元,這世上不變的,唯有變化本身。

作者:黑色麵包

沒有留言:

張貼留言