https://www.gelonghui.com/p/461468

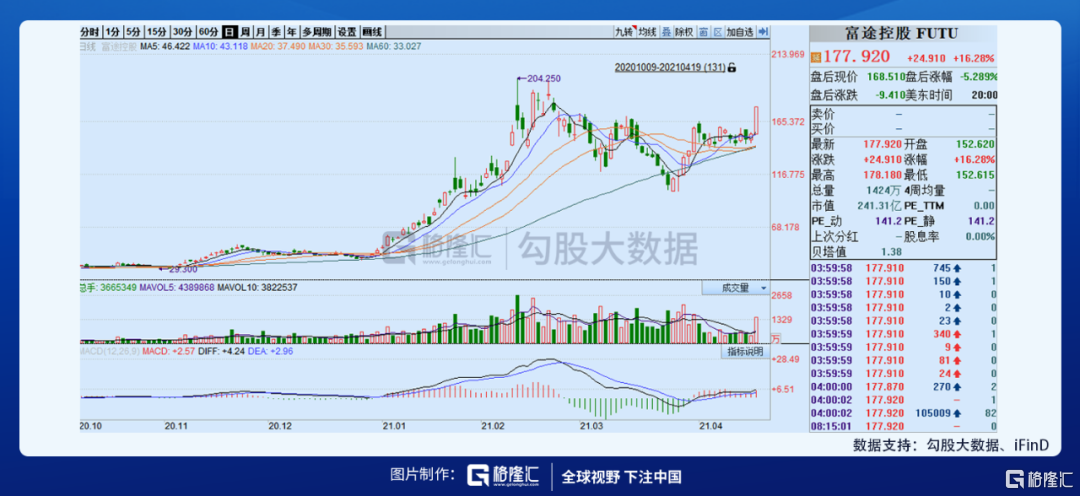

本來昨晚的美股市場在整體回調,中概股也是普遍下跌,可讓守著美股的投資者眼前一亮的富途控股,完全是自己開掛。開盤後急速拉升,到了6、7個點的時候橫了好長一會,到了後半夜便開始脫離地心引力,一發不可收拾,4月19日漲16.28%收177.92美元,當日成交額23.78億美元,總市值241億美元。

心中不禁在問:這是要奔前期高點的反彈還是公司出了什麼自己不知道的利好?

1、催化劑

盤後,公司公告宣布發行9,500,000股美國存託股票(每份美國存託股票代表公司的8股A類普通股),並授予此次美國存託股票發行的承銷商30天的選擇權以購買額外至多1,425,000股美國存託股票。募集款項主要用於公司的融資業務、國際化市場開拓、牌照佈局、潛在的投資和收購機會及一般公司用途。

更有意思的是在招股說明書補充資料中,公司透露,截止2021年3月31日付費客戶總數達到79萬,較2020年底新增約27萬,遠超全年新增70萬的年初業績指引,若按此線性推算,到2021年底新增約110萬人。

看來還是有人提前知道了消息!

2、富途不是個證券公司

富途是個互聯網公司,更細分一點的話,是個SaaS公司。

雖然富途做的是券商生意,收入來源是券商傳統的佣金和利息,但是富途跳出了傳統券商的模式,所謂的互聯網券商,其實本質是個互聯網公司,如果說到商業模式,那麼基本和一個SaaS公司差不多了。

傳統的券商,老說經紀業務是紅海,大家互相比費率,同質化的服務下沒有最低只有更低,都賺不到錢。而且因為券商是營業部製,營業部發展交易用戶,每一分收來的佣金,要覆蓋營業部的各種開支,且這個開支是持續性的。

但是到了互聯網的玩法,根本不用營業部,除了前端獲客有個成本,後面幾乎沒有大的維護成本,所有的服務內容都是依靠網絡去完成。

另外就是留存,富途的交易,只要體驗過香港的其他券商交易,幾乎都是一致同意,這個體驗是無敵的。

所以從數據披露的角度,券商上來就披露我的資產是多少,我的經紀人有多少,我的槓槓率怎麼怎麼樣。富途披露的數據,上來先披露付費用戶數,然後披露ARPU,然後披露留存,這完全就是互聯網的披露套路。

富途的核心競爭力主要來自於兩個方面:

一是大股東賦能;

二是對競爭對手的降維打擊。

公司創始人李華總擁有37.2%的持股比例和68.0%的投票權,創始人和大部分高管員工均是騰訊出身,公司架構扁平,對客戶需求反應快速,騰訊當前擁有公司22.8%的持股比例和27.9%的投票權,在技術、管理、品牌上給予富途很大的支持。同時創始人自己是超級牛散,把資金從幾十萬炒到幾千萬;作為交易高手,對行情軟件的痛點擁有極強的感知能力,坊間傳聞李華做富途的動機,就是因為之前交易的產品太爛了,作為一個互聯網員工不忍直視。

所以富途從成立之初就是一個互聯網公司,公司開發人員佔比70%,不斷開發更穩定更高效的交易軟件。同時富途對產品體驗進行了重構,要知道香港傳統券商和海外券商的產品完全和我們熟悉的A股交易軟件有著完全不同的操作模式。

同時,富途牛牛圈社區的搭建,極大的提供了用戶留存率和客戶粘性。因為富途提供港美股交易服務,內地用戶在語言或者其他方面存在阻礙,社區的牛人可以分散戶提供有價值的信息。同時富途的英文電話會議實現實時翻譯,降低了投資門檻。

社區裡面的內容和同行業的競爭對手比起來,更加充實飽滿;有各種類型的投資分析文章。無論是社區粘性還是富途的技術優勢,都是公司與競爭對手形成差異化的地方,也是富途的核心競爭力。

在富途強大的產品力下,對海外券商的交易系統形成了降維打擊的能力。富途的主要競爭對手是香港的小公司,夫妻店;這類公司把軟件系統的搭建外包給其他公司,在用戶體驗上遠遠不如富途。此外,富途較競爭對手有價格,語言,自有系統和自有社區優勢等。

所以,富途的營收模型,完全是個互聯網公司的模型,這個模型和Saas模型非常相似,在高用戶留存率下,可以用LTV/CAC來評估富途的商業模式。

客戶終身價值(LTV:Life time Value):有時被稱為客戶全生命週期價值,指的是每個用戶在未來可能為公司帶來的收益總和。

客戶獲取成本(CAC:CustomerAcquisition Cost):是獲得單個客戶的平均費用。

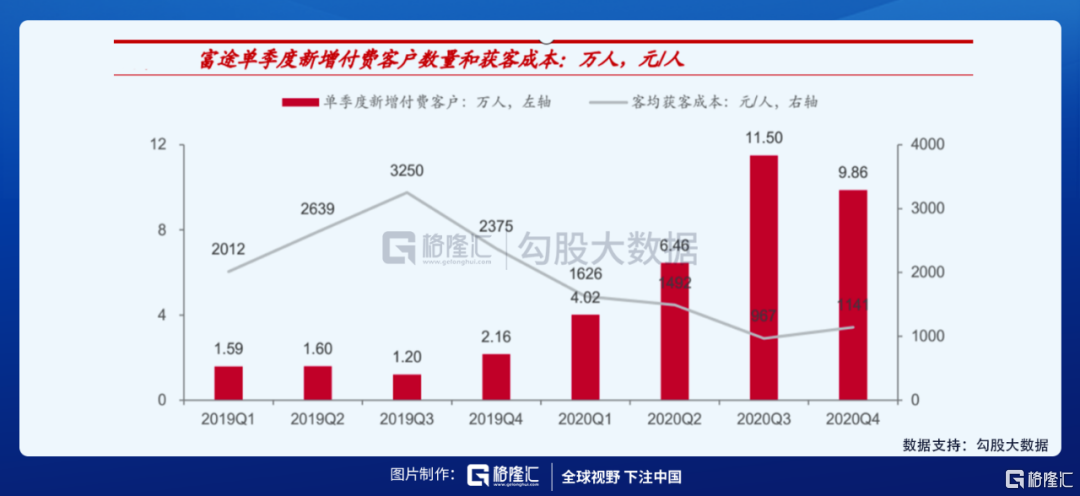

LTV / CAC 是一個計算效率的關鍵工具,即銷售和市場營銷漏斗。它通過提出一個簡單的問題:一個客戶的價值(LTV)是否大於獲取該客戶的成本(CAC)?只要回答是,那麼只要不斷複製這個商業模式下去,最終的固定開支就一定能夠被覆蓋住。2020年的數據,富途的獲客成本大概是1000左右,但一年就能給富途帶去1萬元的收入,而這個收入在未來幾年都是會持續存在且維護成本很低,所以怎麼算都是划算的生意。

3、估值

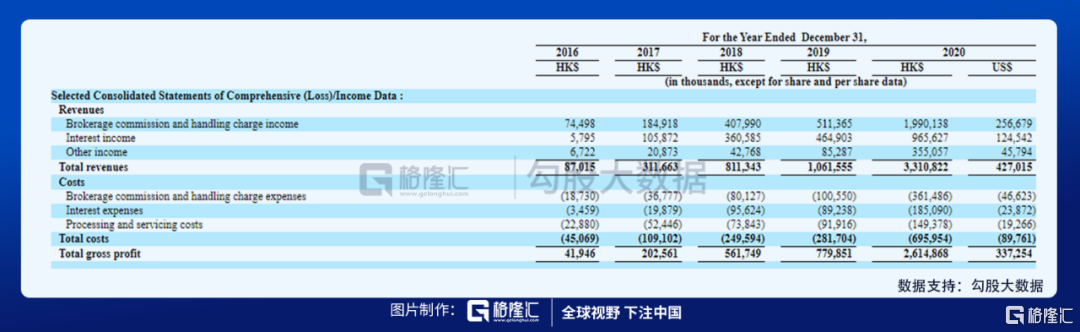

從收入結構來看,2020年Q4富途的佣金,利息和其他(IPO承銷和外匯收益為主)收入佔比分別為60.6%,28.4%和11%,基本保持穩定。

截至2020年底,付費客戶達到51.7萬,同比增長160.5%。2020年增加了大約32萬付費客戶,超過了全年付費客戶指導。年末客戶資產季度環比增加42%至2852億港幣,客均資產規模由3季度末的48.05萬港幣大幅增加14.9%至55.2萬港幣;客戶季度留存率維持97%的高位。

公司的營銷、管理費用佔比在2020年達到19%,研發費用佔比在2020年達到16%,在近些年中均處於最低水平;隨著前期研發和營銷費用的巨額投入及公司規模進一步擴大,相關費用率有望進一步下降,2021年營業費用佔比可能降到30%以下,這將繼續推升富途控股的營業利潤水平。

2020年公司銷售毛利率高達79%,銷售淨利率40%,為近年來最高水平。若營業費用率下降5%到25%,則淨利率有望達到45%,那麼淨利潤=付費用戶數*ARPU*淨利率=160萬*1萬*0.45=72億港幣(約9.2億美元),對應4月19日收盤價177.92美元, 2021年PE為約26倍,低於其他類似的互聯網券商,比如IB有35左右,東財大概60多,而即使去對比互聯網公司,26倍的PE也完全無法匹配如此高的增速。

未來,富途可能會成為中國人海外證券投資的最好工具,成為了一個鏈接中國用戶和海外投資的一個通道,那麼這個通道的價值是無法估量的。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

沒有留言:

張貼留言