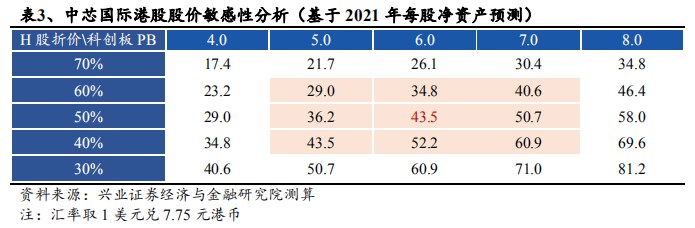

按我們對公司2021年的淨資產預測,提升港股目標價至43.50港元,維持“審慎增持”評級。

500億募資創科創板記錄,助力公司先進製程追趕。中芯國際( 38.45 , -3.35 , -8.01% ) (00981)於7月7日正式配售發行,發行價定為27.46元/股。按本次發行16.86億股計算,IPO融資將達462.87億元;疊加超額配售選擇權全數行使,募集資金總額為532.3億元,成為科創板和A股近年最大的IPO。此次募資基本滿足公司SN1產線90億美元投資規劃,有利於公司推進14nm及N+1工藝製程。20Q2初14nm月產能已達到6Kpcs(12寸),預計年末達15K/月以上水平;加上規劃20Q4量產的10nm,兩者預估貢獻今年3%以上營收。

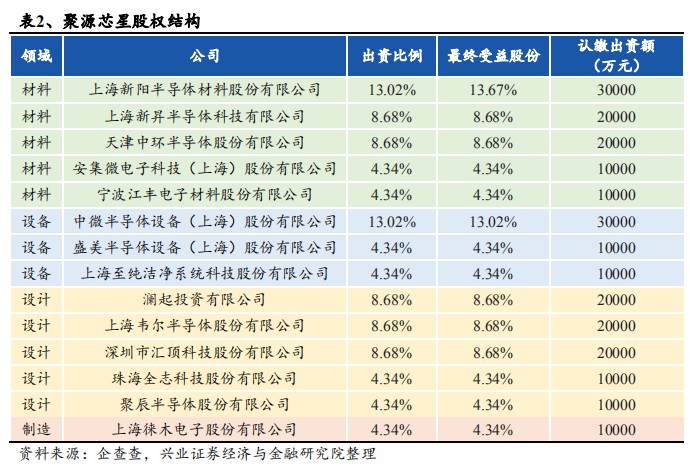

戰略配售加深產業鏈合作,超額配售權彰顯市場關注度。本次戰略配售8.4億股,佔超額配售前發行數的50%。配售對象含國家大基金二期、GIC、聚源芯星等共29家投資方。其中聚源芯星是由14家產業鏈企業組成的產業基金,包括材料企業如上海新陽、中環股份、安集科技、江豐電子等,設備商如中微公司、盛美半導體、至純科技等,設計商如瀾起科技、韋爾股份、匯頂科技,零件製造商徠木電子。本次發行將全數行使超額配售選擇權,新股申購中籤比例不足1%,顯見投資人關注熱度。

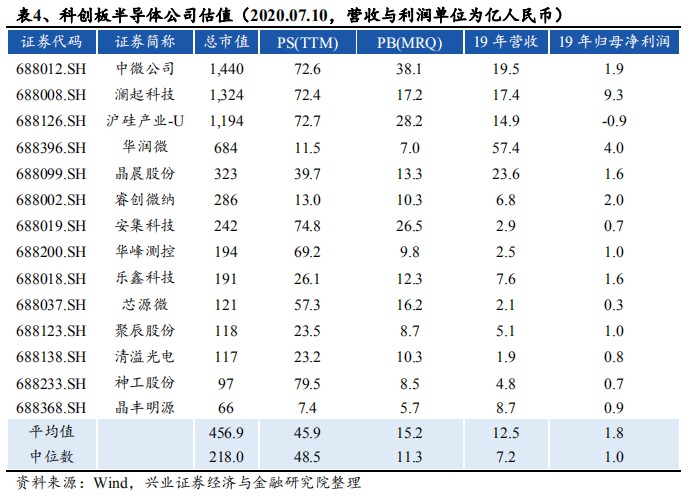

募資後每股淨資產提升4成,現有估值水平下股價仍有上升空間。我們測算,此次發行後公司2020年每股淨資產將由1.28美元提升至1.84美元,對應7.10收盤價為2.9倍PB。當前科創板的14家半導體公司(截至2020.07.10),整體市淨率與市銷率中位數為11.3x及48.5x,其中晶圓代工廠華潤微的PB/PS估值達7x/ 11.5x。參考在港股/科創板同時掛牌的中國通號( 3.7 , -0.03 , -0.80% ) (03969),港股估值對照科創板約5成折價;我們判斷中芯國際在科創上市後, H股估值或在3x-5xPB區間,對應股價為43.5-72.5港元。

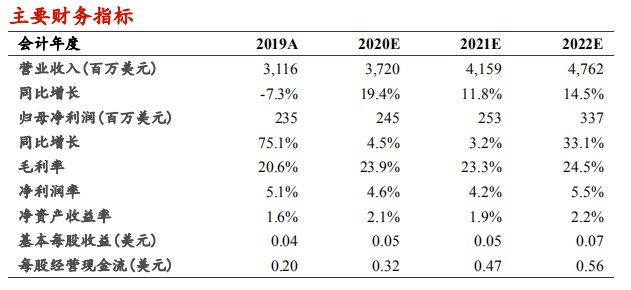

投資建議:公司產能爬坡與良率提升符合此前預期,先進製程折舊常態化或影響盈利能力,但國產化需求對利用率形成有力支撐。此次科創板募資後,我們預測公司在20/21年的淨資產將達到每股1.84/1.87美元;結合科創板估值與港股折價幅度,H股或能達到3倍PB估值。按我們對公司2021年的淨資產預測,提升港股目標價至43.50港元,維持“審慎增持”評級。

風險提示:先進製程擴產不及預期、外力干擾設備供應、國產化不如預期、衛生事件影響下終端需求的不確定性

報告正文

500億募資創科創板記錄,助力公司先進製程追趕。中芯國際於7月5日披露科創板發行公告,發行價定為27.46元/股。按本次發行16.86億股計算,IPO融資將達462.87億元;若超額配售選擇權全額行使,其募集資金總額為532.3億元,成為科創板和A股近年來最大的IPO。此次募資已基本滿足SN1產線90億美元投資的規劃,有利於公司順利推進14nm及N+1製程的擴產。20Q2初14nm月產能已達到6Kpcs(12寸),預計年末達15K/月水平;加上規劃20Q4量產的10nm,預計今年合計貢獻3%以上營收。我們預期此次巨額募資將加速中芯在先進製程的追趕。

戰略配售加深產業鏈合作,超額配售權行使彰顯資本市場關注度。本次戰略配售8.4億股,佔超額配售前發行數的50%。此次配售對象含國家大基金二期、 GIC、聚源芯星等共29家投資方。其中聚源芯星是由14家產業鏈企業組成的產業基金,如材料企業上海新昇、上海新陽、中環股份、安集科技、江豐電子等,設備商中微公司、盛美半導體、至純科技等,設計商如瀾起科技、韋爾股份、匯頂科技、聚辰股份、全志科技,零件製造商徠木電子。本次發行已採用超額配售選擇權,凸顯資本市場對公司的關注。

募資後每股淨資產提升4成,現有估值水平仍有股價上升空間。我們測算,此次發行後,公司2020年每股淨資產將由1.28美元提升至1.84美元,對應7.10收盤價為2.9倍PB。當前科創板的14家半導體公司(截至2020.07.10),整體市淨率與市銷率中位數為11.3x及48.5x,其中晶圓代工廠華潤微的PB/PS估值達7x/ 11.5x。參考在港股/科創板同時掛牌的中國通號,港股估值對照科創板約5成折價;我們判斷中芯國際在科創上市後,H股估值或在3x-5xPB區間,對應股價為43.5-72.5港元。

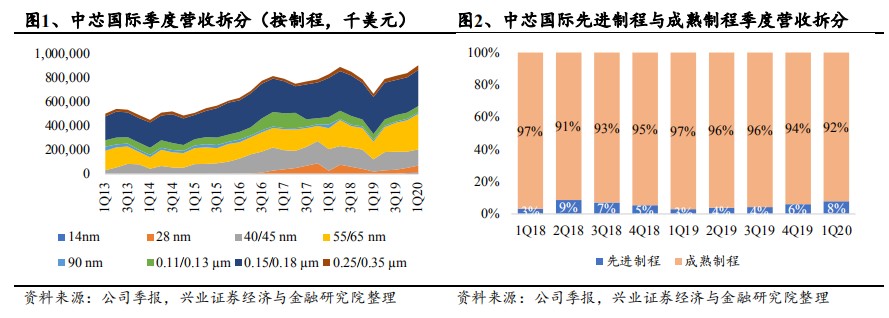

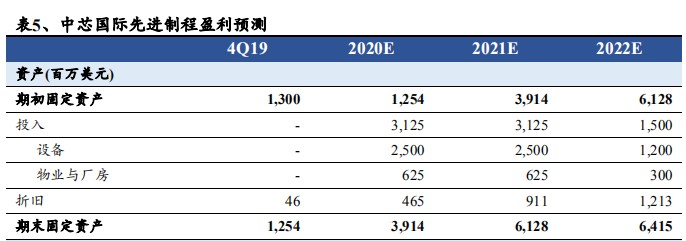

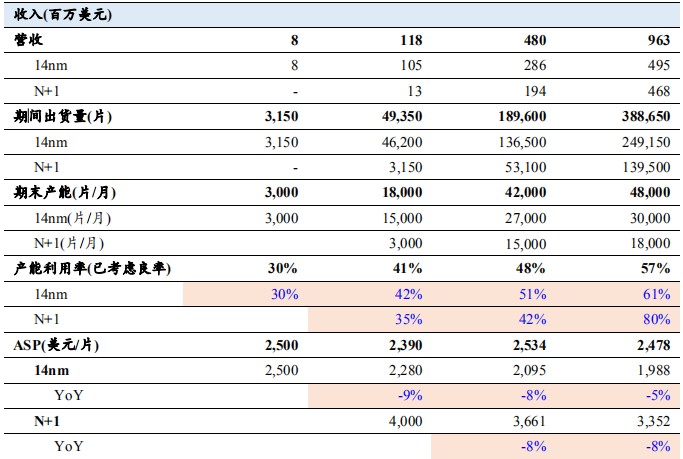

先進製程全年低個位數營收佔比,20H2折舊常態化影響毛利率。公司先進製程的營收佔比自19Q1至20Q1提升5pcts至8%,二季度初14nm產能已達到6K/月,預計年末達15K/月水平;10nm規劃20Q4量產,兩條產線預計在今年合計貢獻3%以上營收。與此同時,先進製程的折舊將在下半年進入常態化,毛利率或下滑至21-23%區間,全年整體約24%。當前公司維持先進製程的建設計劃,並擴充成熟製程以滿足需求,伴隨利用率與良率爬坡,我們測算公司先進製程或在22年底出現毛利扭虧。

我們對中芯國際先進製程的業務進行了拆分,涉及的重要假設有

1)資產投入及折舊:根據公司科創板招股書披露,公司預計SN1產線共投資約90億美元,我們預計20 /21/22資本投入31億/31億/15億美元,設備投資佔總資本投入80%,固定資產按7年折舊;

2)收入分拆:根據規劃14nm與10nm最終產能合計約7萬片,假設每季度產能爬坡約3千片;14nmASP初始為2500美元/片,10nmASP初始為4000m美元每片;產能利用率在23年達到80%的水平(考慮良率);

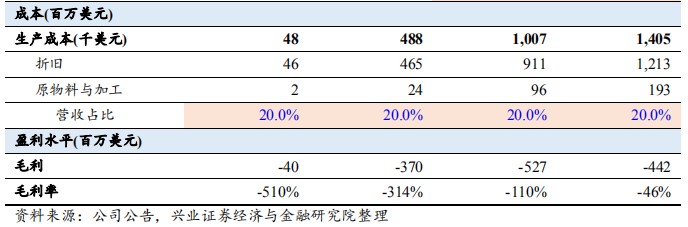

3)成本:公司先前材料成本維持在收入的25%比重,我們認為先進製程中材料成本將有所下降,假設材料成本維持在收入20%比重。

投資建議:公司產能爬坡與良率提升符合此前預期,先進製程折舊常態化或影響盈利能力,但國產化需求對利用率形成有力支撐。此次科創板募資後,我們預測公司在20/21年的淨資產將達到每股1.84/1.87美元;結合科創板估值與港股折價幅度,H股或能達到3倍PB估值。按我們對公司2021年的淨資產預測,提升港股目標價至43.50港元,維持“審慎增持”評級。

風險提示:先進製程擴產不及預期、外力干擾設備供應、國產化不如預期、衛生事件影響下終端需求的不確定性

沒有留言:

張貼留言