摘要

由於無情的冠狀病毒大流行,標普生物技術ETF(XBI)迄今下跌了-20%,與標普500持平。

相對於同業IBB,大量的小盤股導致XBI的表現不佳。

基於市盈率的倍數,XBI多數頂級持股的估值在10年來最便宜。

政府在疫苗上的支出增加以及長期的人口統計數據表明,XBI值得長期投資。

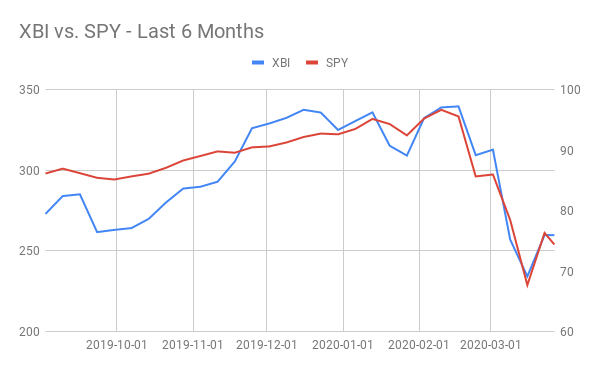

隨著健康危機逐漸演變成一場金融危機,清算和恐慌性拋售不分青紅皂白地打擊了整個行業。生物技術公司也不例外,標準普爾生物技術ETF(XBI)與標準普爾500指數(NYSEARCA:SPY)同期暴跌-20%。

資料來源:WingCapital投資

| ETF回報比較 | XBI | IBB | XLV | SPY | MDY | IWM |

| 部門/名稱 | 標普生物技術ETF | 納斯達克生物技術ETF | 衛生保健 | 標普500 | 標準普爾中型股400 | 羅素2000(小蓋) |

| 1個月 | -13.26% | -7.64% | -8.95% | -14.30% | -22.94% | -24.20% |

| 3個月 | -21.07% | -13.81% | -16.47% | -21.03% | -30.68% | -31.88% |

| 6個月 | -0.64% | 5.56% | -3.35% | -13.26% | -25.36% | -24.98% |

| 今年迄今為止 | -20.13% | -13.06% | -16.13% | -20.78% | -30.69% | -31.80% |

| 1年 | -13.44% | -3.52% | -3.72% | -7.50% | -22.87% | -24.50% |

截至03/27/2020

XBI表現不佳的最大罪魁禍首是其對中型和小型股票的大量分配,這遠遠落後於大型股票,如MDY和IWM年初至今的30%下降。儘管XBI的平均權重分配可以提供更多的多元化,但它卻給那些在金融危機中更脆弱的較小,風險較高的公司帶來了過度投資的陷阱。

| 市值分配 | XBI | IBB |

| 大(> 12.9B) | 19.12% | 49.84% |

| 中(> 2.7B) | 41.98% | 32.74% |

| 小(> 600M) | 34.23% | 15.08% |

| 微型(<600M) | 4.66% | 2.34% |

| 加權平均市值 | $ 12.40乙 | $ 33.71乙 |

資料來源:ETF.com

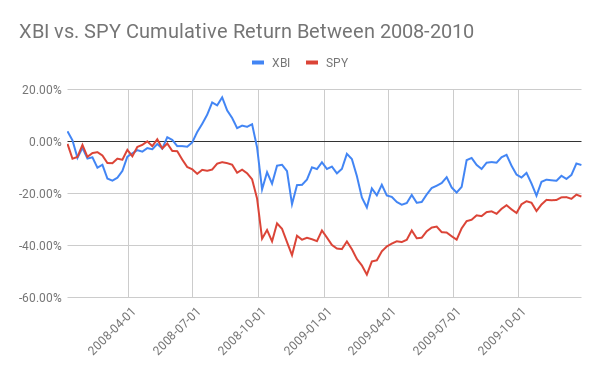

話雖這麼說,但從更大的角度看,XBI與全球經濟遭受重挫的其他對經濟敏感的行業相比仍然處於穩固的地位。實際上,值得指出的是,在2008年大金融危機期間,與更廣闊的市場相比,生物技術行業也相對較好地度過了這場風暴:

資料來源:WingCapital投資

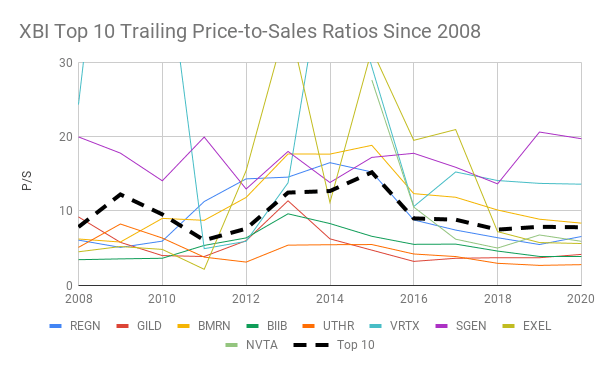

頂級控股公司的市銷率跌至十年來最低

隨著收益前景轉為負面,對歷史收益和比率的任何分析無疑都將被視為後向。儘管在病毒爆發期間,如果某個部門對其基本面的不確定性最小,我們認為這將是生物技術。在大流行發生之前,我們觀察到XBI前25名持股的大部分收入(佔其分配的近一半)在過去5年中一直健康增長:

| Symbol | Name | % Weight | 2014 Revenue Per Share | 2016 Revenue Per Share | 2018 Revenue Per Share | 2019 Revenue Per Share | 5-Year CAGR | 3-Year CAGR | 1-Year CAGR |

| REGN | Regeneron Pharmaceuticals Inc | 2.54% | 24.86 | 41.79 | 58.46 | 68.62 | 22.51% | 17.97% | 17.38% |

| MRNA | Moderna Inc | 2.45% | #N/A | 1.78 | 1.67 | 0.18 | -53.27% | -89.07% | |

| GILD | Gilead Sciences Inc | 2.37% | 15.11 | 22.38 | 16.92 | 17.58 | 3.07% | -7.73% | 3.92% |

| BMRN | Biomarin Pharmaceutical Inc | 2.18% | 5.12 | 6.72 | 8.41 | 9.52 | 13.20% | 12.31% | 13.14% |

| BIIB | Biogen Inc | 2.17% | 40.91 | 52.33 | 65.53 | 76.72 | 13.40% | 13.61% | 17.08% |

| UTHR | United Therapeutics Corp | 2.17% | 23.77 | 34.16 | 37.00 | 33.08 | 6.83% | -1.07% | -10.59% |

| VRTX | Vertex Pharmaceuticals Inc | 2.17% | 2.47 | 6.96 | 11.76 | 15.97 | 45.29% | 31.91% | 35.82% |

| SGEN | Seattle Genetics Inc | 2.16% | 2.32 | 2.97 | 4.15 | 5.54 | 18.97% | 23.08% | 33.39% |

| EXEL | Exelixis Inc | 2.05% | 0.13 | 0.76 | 2.73 | 3.07 | 88.46% | 59.00% | 12.55% |

| NVTA | Invitae Corp | 2.00% | 1.88 | 0.75 | 2.21 | 2.39 | 4.86% | 46.75% | 7.84% |

| ALNY | Alnylam Pharmaceuticals Inc | 1.92% | 0.68 | 0.55 | 0.74 | 2.01 | 24.20% | 53.97% | 170.07% |

| ACAD | ACADIA Pharmaceuticals Inc | 1.88% | 0.00 | 0.15 | 1.77 | 2.30 | 351.05% | 148.77% | 30.28% |

| ABBV | AbbVie Inc | 1.78% | 12.40 | 15.72 | 21.19 | 22.42 | 12.58% | 12.56% | 5.81% |

| IOVA | Iovance Biotherapeutics Inc | 1.77% | #N/A | #N/A | #N/A | #N/A | |||

| AMGN | Amgen Inc | 1.77% | 26.06 | 30.49 | 35.71 | 38.36 | 8.04% | 7.95% | 7.43% |

| NBIX | Neurocrine Biosciences Inc | 1.77% | 0.00 | 0.17 | 4.73 | 8.23 | 262.34% | 74.03% | |

| INCY | Incyte Corp | 1.69% | 3.05 | 5.70 | 8.73 | 9.92 | 26.63% | 20.30% | 13.65% |

| IONS | Ionis Pharmaceuticals Inc | 1.67% | 1.82 | 3.08 | 4.47 | 7.86 | 33.99% | 36.60% | 75.66% |

| ALXN | Alexion Pharmaceuticals Inc | 1.65% | 11.06 | 13.63 | 18.40 | 22.20 | 14.96% | 17.66% | 20.65% |

| SRPT | Sarepta Therapeutics Inc | 1.59% | 0.24 | 0.11 | 4.54 | 5.17 | 84.22% | 259.50% | 13.84% |

| FOLD | Amicus Therapeutics Inc | 1.54% | 0.02 | 0.04 | 0.49 | 0.76 | 115.29% | 173.83% | 54.33% |

| MRTX | Mirati Therapeutics Inc | 1.51% | 0.00 | 0.00 | 0.42 | 0.09 | -78.70% | ||

| BPMC | Blueprint Medicines Corp | 1.50% | 0.00 | 1.01 | 1.01 | 1.39 | 11.24% | 37.02% | |

| EXAS | Exact Sciences Corp | 1.47% | 0.02 | 0.97 | 3.72 | 6.68 | 212.40% | 90.13% | 79.53% |

| LGND | Ligand Pharmaceuticals Inc | 1.45% | 3.01 | 5.23 | 10.45 | 6.09 | 15.11% | 5.18% | -41.73% |

| Top 25 | 47.22% | Weighted Average | 51.87% | 48.48% |

資料來源:TIKR.com,WingCapital投資

不過,排名前10位的品牌的市銷率實際上已從其2014-2015年的峰值下降,在達到頂峰之前達到了像泡沫一樣的水平。的確,自2010年代初期拋物線式上升逐漸減弱以來,整個生物技術領域一直停滯不前。

資料來源:TIKR.com,WingCapital投資

如上所示,隨著估值已正常化至十年來的最低水平,我們認為XBI的下一個牛市已經到來,這與我們幾個月前對IBB的先前分析相似。

更多的資金流入製藥行業

鑑於Covid-19危機每天造成更多人員傷亡,作為緊急財政計劃的一部分,世界各國政府已加大了對藥物和疫苗開發的投入。這裡有一些有趣的事情:

- 美國: “特朗普上週五簽署的法案,吸納了超過30億美元用於疫苗的研發,治療和診斷。” -CNBC

- 加拿大:“總理特魯多(Justin Trudeau)週一表示,加拿大將花費1.92億加元開發和生產用於新冠狀病毒的疫苗。” - GlobalNews.ca

- 英國: “英國對疫苗研究的貢獻現在達到6500萬英鎊。” - 英國廣播公司

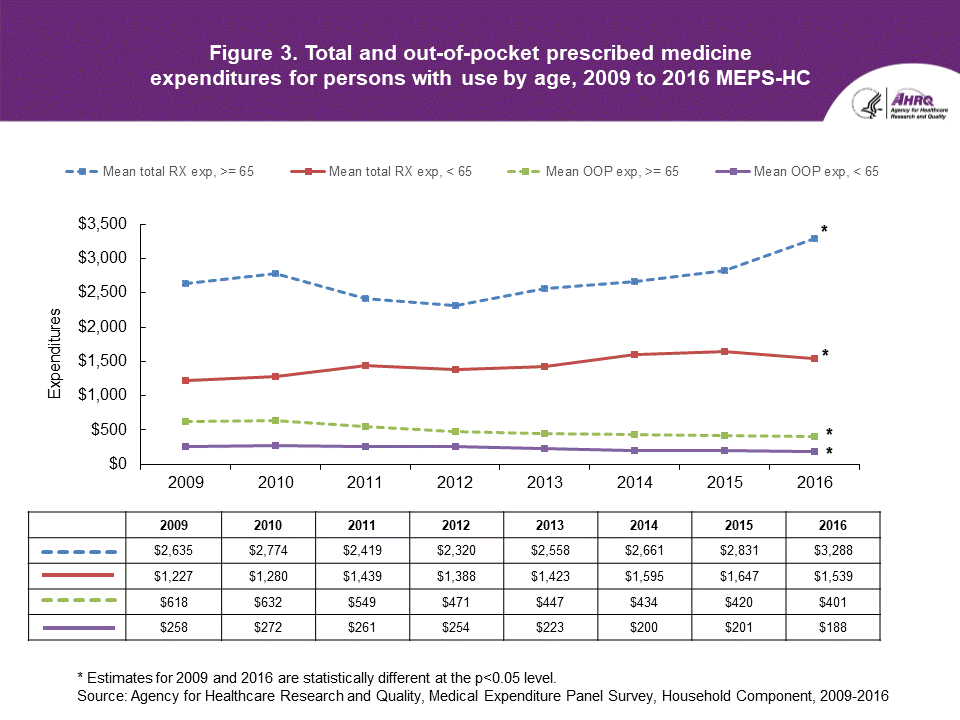

確實,考慮到我們正在與病毒作鬥爭這一事實,從直覺上講,由於需求的不斷增長,醫療保健和製藥行業將在不斷擴大。即使沒有病毒,我們也認為發達國家的人口老齡化將長期導致醫療保健支出和處方藥支出的增長。引用我們先前對IBB的分析:

根據美國人口普查局2018年的一項研究,“到2030年,所有嬰兒潮一代的年齡都將超過65歲。這將擴大老年人口的數量,從而使每5名居民中就有1名達到退休年齡。”就處方藥支出而言,美國醫療保健研究與質量局的一項研究表明,處方藥總支出不僅對老年人而言顯著增加,而且在過去十年中一直呈北方趨勢。

資料來源:衛生保健研究與質量局

因此,預計未來幾年生物技術領域的收入增長將繼續保持增長態勢。總而言之,儘管XBI隨大盤下跌,但由於令人信服的估值和強勁的長期基本面因素,我們預計XBI將是長期的穩固買入。儘管XBI較高的小型股風險導致其近期相對於IBB的表現不佳,但我們預計XBI將在塵埃落定後趕上。

披露: 我/我們是長期IBB。 我自己寫這篇文章,表達了自己的見解。我沒有得到任何補償(除了尋求Alpha之外)。我與本文中提及其股票的任何公司都沒有業務關係。

附加披露:我們在上述股票報價中可能會有期權,期貨或其他衍生品頭寸,它們可能在當日和時間裡發生變化。

沒有留言:

張貼留言