2020年初,一場新冠疫情重塑了經濟、公共空間和醫患關係,對很多行業造成了不同程度的影響,而醫療行業首當其衝。近日,發改委一紙方案中提到了“探索推進互聯網醫療醫保首診制”,而此前曾明令禁止“線上首診服務”,此舉突破具有里程碑式的意義,在諸多利好的加持下,互聯網醫療這一資本追逐的風口空間有多大?

01 7年7倍,規模增速狂野

很多人可能會覺得,互聯網醫療就是出了點小毛病,到百度裡找找建議,找點藥方僅此而已。其實不是的,互聯網醫療的概念很宏大,是指互聯網在醫療上的全鏈條、全主體的結合。包括了在線的健康教育、醫療信息查詢、電子健康檔案、疾病風險評估、在線疾病諮詢、電子處方、遠程會診、遠程治療和康復、可穿戴設備等多種形式的健康醫療服務。

2014年以來,互聯網醫療行業開始步入發展的快車道,國內互聯網醫療初創企業得到資本熱捧,我們熟知的春雨醫生、丁香園就是在那一年獲得了C輪融資;阿里巴巴當時併購了中信21世紀發展醫藥電商;二級市場上,上市公司如福瑞股份、三諾生物也收購了相關互聯網醫療產業。

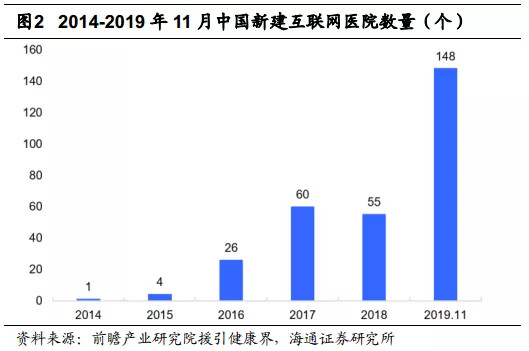

據統計,2016年中國互聯網醫療市場已初具規模,為650億元,同比增速30.6%,2020年有望實現60%以上同比增速,達到約2000億元。2018年,我國新建互聯網醫院55家,而到了2019年11月,新建互聯網醫院飛速增長為148家。

02 催化,新冠疫情引爆在線醫療

面對今年的新冠疫情,為切斷傳播途徑,全國採取了嚴格的隔離措施並延長了2020年春節假期。由於去到線下醫院有很大的感染風險,對於有急迫診療需求的民眾,線上診療是一個不錯可替代方式。疫情期間,湖北、安徽等多家三甲醫院開通網上“發熱門診”,丁香園、微醫、阿里健康、1藥網等網絡平台也在第一時間開設了發熱病人在線醫療通道。

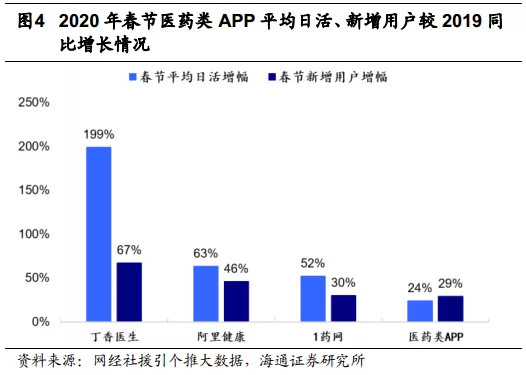

相應的,疫情期間線上醫療得到更大範圍普及。我們來看幾個數據吧,今年春節醫藥類APP新增用戶與去年春節相比,行業平均水平同比增加29%;從日活來看,醫藥類APP行業平均同比增加24%,春節每天都在600萬人以上,最高峰達671.2萬,創下新高。

03 劃時代意義,國家政策扶持

政策層面,互聯網醫療得到國家層面認可,疫情期間多部委印發政策,肯定、推動互聯網醫療的進一步發展,如:

2月3日,衛健委印發《關於加強信息化支撐新型冠狀病毒感染的肺炎疫情防控工作的通知》,提出積極組織各級醫療機構借助‚“互聯網+”開展針對新冠肺炎的網上義務諮詢、居家醫學觀察指導等服務;

3月2日,醫保局、衛健委聯合印發《關於推進新冠肺炎疫情防控期間開展‚互聯網+‛醫保服務的指導意見》,明確常見病、慢性病患者在互聯網醫療機構複診可依規進行醫保報銷;3月5日,中共中央、國務院發布《關於深化醫療保障制度改革的意見》,提出統一醫療保障業務標準和技術標準,建立全國統一、高效、兼容、便捷、安全的醫療保障信息系統,實現全國醫療保障信息互聯互通。

而這一次互聯網醫療“首診”的放開,標誌著互聯網首診的時機已趨於成熟:一是我國醫療資源供需失衡,需要擴大互聯網醫療範圍進行調節;二是隨著5G的發展,支持互聯網醫療首診的底層IT條件已經大為改善;三是目前不能排除新冠病毒將長期存在的可能性。

總體來說,“首診”有利於互聯網醫療用戶基礎擴大,進而使互聯網醫院更容易實現經營效益。互聯網醫院盈利能力提升,反過來會以市場化的方式推動互聯網醫療供給端壯大,實現互聯網醫院普及度的提升,促進醫療資源實現下沉和再分配,帶來民生效益。

04 瓜分市場,五大企業愈發成熟

互聯網醫療是在中國醫療改革的大背景下萌芽和發展的,當下,互聯網醫療已經形成了較為完整的生態,擁有支撐未來高速發展的產業土壤。微醫、平安好醫生、丁香園、阿里健康、京東健康等頭部企業經過一段時間的發展,已具備一定規模。

微醫:已完成Pre-IPO輪融資,計劃於年底或明年初上市港交所,微醫下設四大業務體系:微醫雲、微醫療、微醫藥和微醫險,微醫發力全科中心打通線上線下,完成醫療服務閉環,更加註重互聯網賦能醫療服務本身。

平安好醫生:港股上市公司,背靠平安集團,平安好醫生具備天然的“保險基因”,業務分為四大板塊:在線醫療(家庭醫生服務)、消費型醫療、健康商城和健康管理和互動。其健康商城業務類似於醫藥電商,短期仍會是營業收入的主要貢獻板塊。

丁香園:已完成D輪融資,商業模式較為獨特,發展初期是醫生社區論壇,掌握了獨特的醫生資源。圍繞醫療行業中醫生這一核心群體,打造連接平台,連接醫生、醫療機構、藥企、醫療設備提供商和患者、普通消費者等,著眼於解決醫療健康的問題,更偏向大健康服務。

阿里健康和京東健康:二者都是傳統電商切入醫藥市場,通過打通上下游,將藥企、醫院、患者通過醫藥連接在一起。相比來看,對於更注重自營和物流體系的京東來說,發展醫藥電商極具潛力,在積累更多的線下運營和醫療行業經驗後,四個業務板塊將全面發展獲益。

除了互聯網醫療企業外,醫療IT公司同樣受益互聯網醫療。隨著互聯網醫院的建設推進,醫療IT行業內公司均有機會獲得傳統業務和創新業務模式帶來的運營分成,入口資源的爭奪將體現屬地化特點,頭部醫療信息化公司先發優勢明顯。相關上市公司如衛寧健康、久遠銀海、創業慧康、思創醫惠、萬達信息、易聯眾、東華軟件、麥迪科技等。

以上內容節選自海通證券已經發布的研究報告《互聯網醫療,新時代的新起點》及公開資料,具體分析內容詳見完整版報告。若因對報告的摘編產生歧義,應以完整版報告內容為準。

作者:海通證券e海通財

https://xueqiu.com/8246133174/148030731

https://xueqiu.com/8246133174/148030731

沒有留言:

張貼留言