https://international.schwab.com/content/shortages-have-led-to-gluts

在 2021 年 11 月上旬供應鏈短缺高峰期間,我們警告稱,到 2022 年下半年供應短缺可能會迅速轉變為供過於求。

“過去,市場似乎突然從短缺轉為過剩。經過一年的供應短缺,我們可能更接近供應鏈問題的結束而不是開始。作為領先的經濟指標,市場趨於展望未來六到十二個月;他們可能很快就會開始考慮一些短缺可能已經開始緩解的可能性,並且到明年下半年可能已經開始形成供過於求的局面。” –短缺會導致供應過剩嗎? 發佈於 2021 年 11 月 8 日。

儘管許多人認為短缺可能需要數年時間才能緩解,但我們表明,即使在 2020 年大流行期間,個人防護設備和家庭運動裝備等物品的短缺也迅速從短缺變成庫存過剩。我們警告說,隨著供過於求的形成,這些突然的轉變可能會導致股票收益和盈利預期出現逆轉。

零售商

現在主要零售商的消息是庫存過剩已經形成;這種趨勢的例子包括沃爾瑪、塔吉特和耐克,我們可以舉出許多其他的例子。

頭條新聞顯示庫存過剩已經形成

資料來源:嘉信理財、彭博社、福布斯、NBC 新聞、MarketWatch 和華爾街日報,截至 2022 年 6 月 30 日。 所有公司名稱僅用於說明目的,並非推薦、出售要約或 購買要約任何安全。

零售商的股票受到的打擊比整體市場要嚴重得多,MSCI 世界零售指數今年迄今的表現遠遜於 MSCI 世界指數就說明了這一點。

零售股表現嚴重落後

資料來源:嘉信理財,彭博數據,截至 2022 年 6 月 30 日。 過去的表現並不能保證將來的結果。

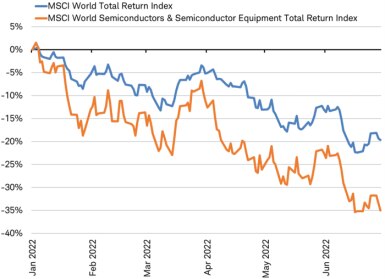

半導體

我們還在 11 月的報告中強調了半導體股票的風險。

“半導體行業是資本密集型行業,半導體本身的壽命相對較短:這是頻繁繁榮和蕭條週期的完美場景。這些公司的股票往往引領銷售下滑,並因庫存重建跡象而大幅下跌,典型的時間框架是在銷售下滑前幾個季度。” –短缺會導致供應過剩嗎?發佈於 2021 年 11 月 8 日。

與零售商一樣,隨著訂單增長見頂,半導體股票的表現遠遜於整體市場。MSCI 世界半導體和半導體設備行業集團指數今年下跌超過 35%,幾乎是 MSCI 世界指數跌幅的兩倍。

半導體股表現嚴重落後

資料來源:嘉信理財,彭博數據,截至 2022 年 6 月 30 日。過去的表現並不能保證將來的結果。

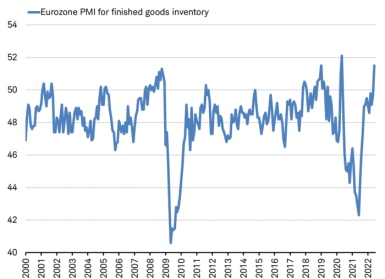

製造商

在這些特定行業之外,可以看到庫存的增加。世界各地製造商的製成品庫存水平飆升。歐元區 6 月份製成品庫存採購經理人指數 (PMI) 的最新讀數從一年前的 42.3 升至 51.5,飆升至數十年來的高位,僅在 2020 年大流行性衰退期間發生的過剩庫存積累超過了這一水平。全球採購經理人指數數據是根據由數千家公司的高級採購主管組成的調查小組的問卷答复編制的,這表明庫存過剩的形成範圍非常廣泛。

接近創紀錄的庫存積累

資料來源:嘉信理財、標普全球、彭博數據,截至 2022 年 6 月 30 日。

庫存過剩凸顯了即將發布的第二季度收益報告的主要風險。由於報告將在幾週後開始,如果已經報告了最新季度業績的零售商的股價表現有任何跡象,投資者可能不會歡迎任何庫存過剩的消息。零售商傾向於在非日曆季度報告,讓我們預覽圍繞過剩庫存水平的市場情緒。

通貨膨脹

一個潛在的積極結果是,公司可以降價以減少不必要的庫存,從而緩解商品通脹。通貨膨脹高峰往往遵循一個過程,而不是所有價格都在一個時間點達到頂峰。歷史表明,能源和商品價格幾乎總是在服務價格之前達到峰值(這是最大的通脹類別,包括住房和醫療保健)。在美國和日本,這兩個通脹數據可追溯至 50 多年的國家,商品和商品通脹往往在服務通脹前兩到四個月達到頂峰。

通脹高峰往往是一個過程

美國 CPI 按類別和典型峰值模式分類,用於說明目的。

資料來源:嘉信理財,經濟分析局截至 2022 年 6 月 30 日的數據。

- 能源——全球原油基準布倫特原油價格在 6 月份下跌了約 10 美元/桶,構成商品研究局金屬指數的 13 種金屬商品(包括銅和鋼鐵)的廣泛組合跌破一年水平前。這表明我們可能正在度過大宗商品價格的高峰。

- 商品——有跡象表明零售商和製造商突然背負了過多的商品庫存,現在確定商品價格已經見頂還為時過早——但這是有可能的。上週的通脹數據略低於預期,反映出商品價格首次出現月度下跌。 週四的美國 PCE 平減指數、週三的德國 CPI 和周五的日本東京 CPI 均較上月有所下降,且弱於預期——儘管仍處於相當高的水平。數據可能表明,全球商品通脹可能最終達到頂峰。

- 服務——即使我們看到商品和商品通脹達到頂峰,服務通脹也可能在幾個月內不會出現見頂跡象。服務通脹的反應往往比能源/商品反應更慢,而且反應不那麼劇烈。

市場形成底部的一個關鍵因素是通脹已經見頂的明顯跡象。儘管庫存過剩的消息對經歷它們的公司的股票來說是個壞消息,但如果它導致通脹壓力消退,從而削弱央行抑制需求的積極行動,這可能最終對大盤投資者來說是個好消息.

CFA ®國際研究總監Michelle Gibley和高級全球投資研究分析師Heather O'Leary為本報告做出了貢獻。

https://www.msci.com/documents/10199/43fbeb9e-05ce-4b94-8d98-4ab50d9b5409

Index Factsheet

MSCI World Semiconductors and

Semiconductor Equipment Index (USD)

沒有留言:

張貼留言