https://www.gelonghui.com/

原文標題: 這屆年輕人,終於可以“鑽石自由”了!

今年的投資投什麼?新能源、元宇宙等熱門概念是老生常談,但還有一條投資暗線已經顯出了黑馬潛質。

日前,培育鑽石品牌LightMark小白光完成了Pre-A輪融資,融資金額1.3億人民幣。

一級市場上投融動作不斷,二級市場上相關標的也受到熱捧。

回顧上一年,黃河旋風全年漲幅超60%,中兵紅箭漲幅累計超118%,上市不過3個月的力量鑽石較發行價累漲1290.4%...這一系列的數字都承載著新的消費趨勢。

中兵紅箭股價走勢圖,格隆匯App

如今,隨著培育鑽石的出現,所謂的“克拉自由”也不再是什麼誑語,更是消費升級下的重要變遷痕跡。

1

不是“偽鑽石”

當人們談起鑽石,總會將它與愛情緊密連接。

天然生長的鑽石像徵著矢志不渝的愛情,那句“鑽石恆久遠,一顆永流傳”的廣告語早已深入人心。

天然鑽石屬於非可再生資源,而全球天然鑽石資源量相對有限,這便意味著物以稀為貴,戴比爾斯為首的全球主要鑽石開採商在很長一段時間內都賺得盆滿缽滿。

不過,這門生意背後水也很深,不同於黃金,鑽石沒有什麼保值的屬性,在魚目混珠的市場上,價格水分很厚,常被人調侃為“一本萬利的暴利生意”。

但鑽礦的挖掘不是永無止境的,從主要廠商的減產動作可以發現,尤其是在疫情時期,天然鑽石的供應已經跟不上市場的需求,原石價格一漲再漲,帶來威壓,而這一窘狀在培育鑽石的橫空出世後被直接打破。

時至今日,依舊有很多人對培育鑽石的認知不夠清晰,想當然地認為它是“偽鑽石”。

其實不然。事實上,天然鑽石和培育鑽石的差別只是在於,一個是自然生長,一個是人工培育。簡單舉例,就是自然生長的蔬菜和大棚培育的蔬菜的區別。

不同於天然鑽石的漫長生長,在實驗室模擬自然鑽石生長環境的背景下,培育鑽石主要通過HPHT技術(高溫高壓法)或CVD技術(化學氣相沉澱法),可以在幾週內培育而成。

但和天然鑽石一樣,它們都是純碳的結晶體,所擁有的化學成分和物理性質一模一樣,在淨度、顏色、成分上不分伯仲,擁有權威鑽石審定證書,同屬於真鑽石,徹底區別於莫桑石、水鑽為首的偽鑽石。

顯然,人造金剛石在過去常被應用於工業,但隨著技術的成熟,寶石級品相也開始出現,已經打開了消費市場。

無論是價格,還是可持續發展的概念,培育鑽石的優勢是顯而易見的,它的出現無疑是在搶天然鑽石的市場蛋糕,觸動了人家的利益,這也就是此前戴比爾斯等鑽石主要廠商發起抵制的原因,培育鑽石正在以迅雷不及掩耳之勢卡位了一個介於奢侈品與快消品之間的空白價格帶。

縱然人們對培育鑽石還存在爭議,但市場空間的成長性不可忽視,潘多拉、施華洛世奇等珠寶品牌紛紛推出自有培育鑽石品牌,消費人群的滲透正在進行中,公開數據顯示,預計到2025年培育鑽石終端市場規模有望超千億元(對應毛坯出廠規模約354億元),培育鑽石滲透率將達19.1%,到2030年有望實現29.1%。

2

中國力量佔據上游

細看培育鑽石產業鏈,主要由上游毛坯生產商、中游切割打磨商、下游品牌商構成,而培育鑽石產業的毛利率主要呈“微笑曲線”,即上高中低下高,上游和下游分了主要的利潤蛋糕。

其中,就上游環節來說,中國力量已經佔據了不少上風。

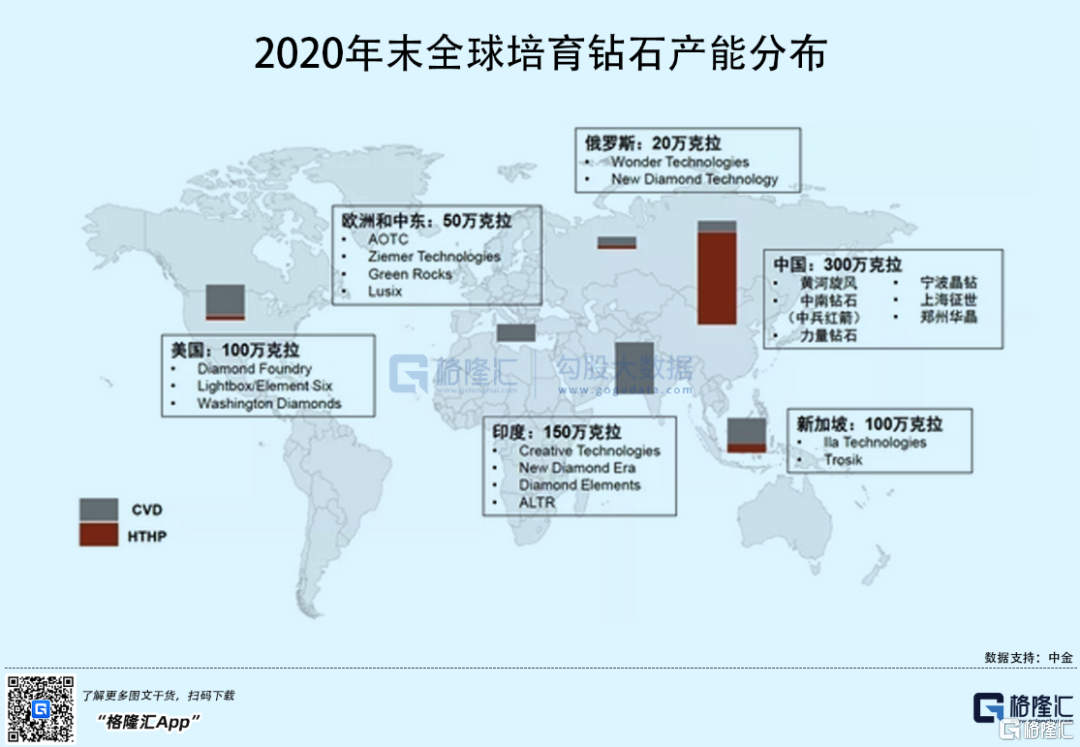

目前我國是全球最大人造金剛石生產國,手握高溫高壓工業級金剛石定價權,河南成為了主要的人造金剛石產業集群,可以帶來大克拉毛坯鑽的量產。公開數據顯示,根據《2020-2021 年全球鑽石行業研究報告》,2020年全球培育鑽石毛坯總產量在600-700萬克拉,中國培育鑽石毛坯產量約300萬克拉。

現今,置身這一賽道的相關標的都開始藉著這股東風紛紛發力。

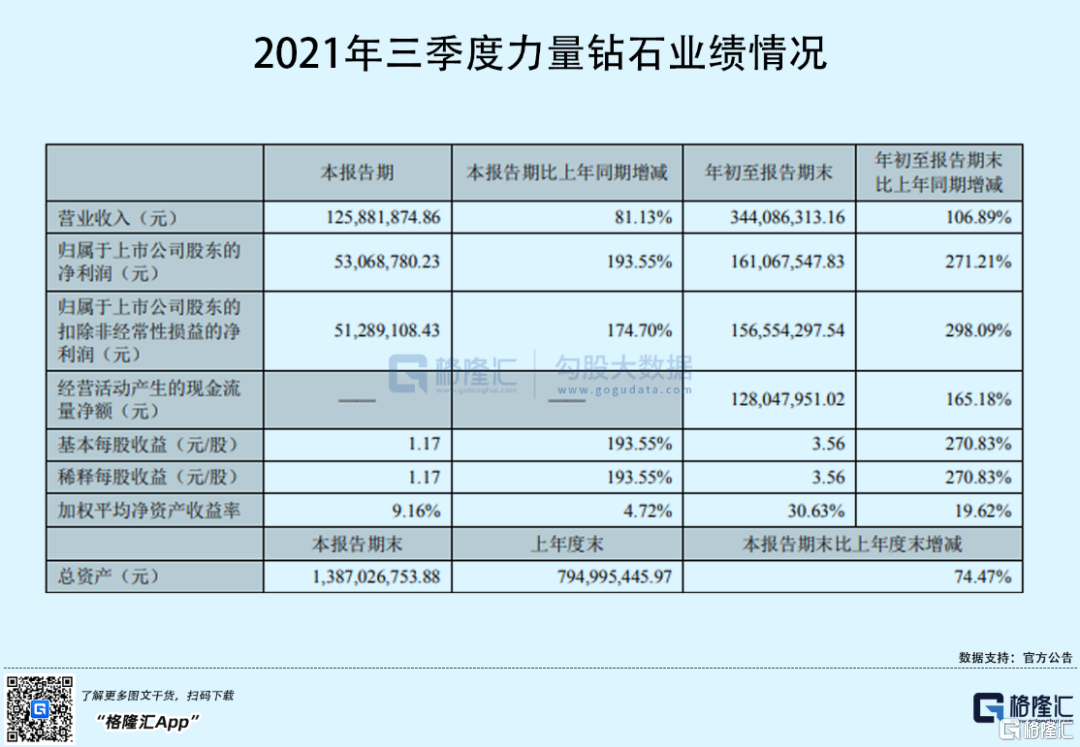

例如,去年表現亮眼的新股,力量鑽石(301071.SZ)主要產品包括金剛石單晶、金剛石微粉和培育鑽石,其中,培育鑽石業務發力較猛,產品處於滿產滿銷狀態,2021年三季報顯示,其毛利率由上年同期的40.32%增至63.05%,預計今年淨利潤同比增長217.14%-234.95%,達到2.3億元-2.4億元。

而事實上,藉著培育鑽石的熱度,人工金剛石的大類工業金剛石也受到利好照拂。畢竟在整體產能有限的背景下,培育鑽石的擴產會帶來工業金剛石產能的緊張,可謂是此消彼長,漲價空間也是有的。

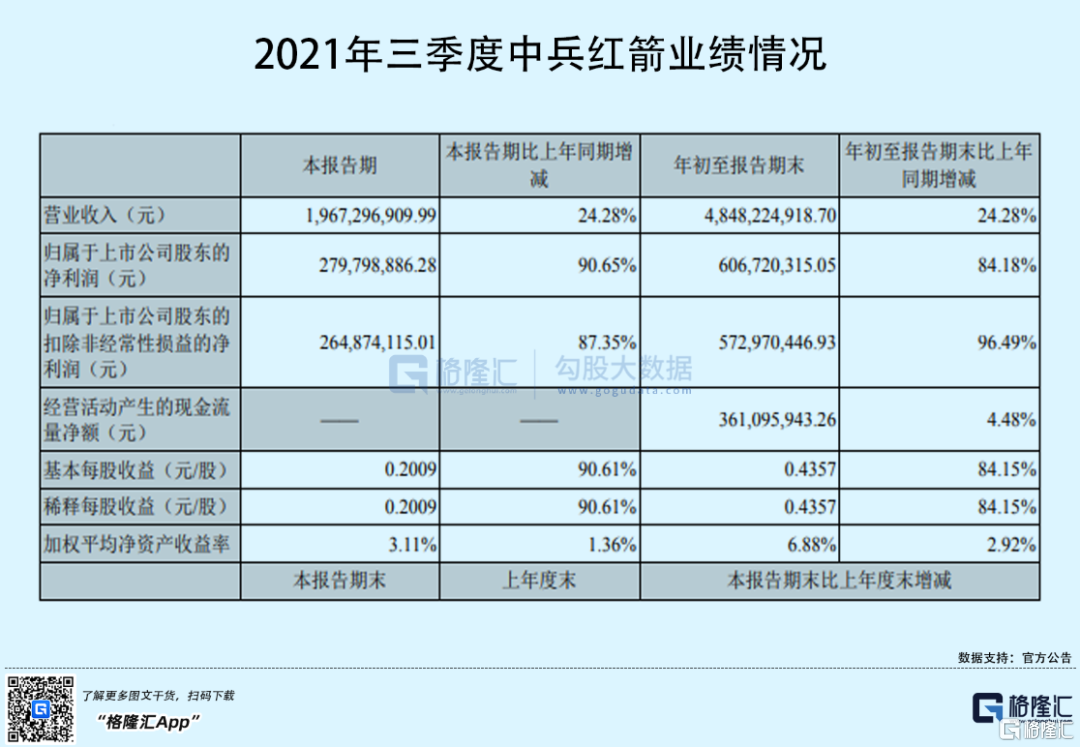

目前,中兵紅箭(000519 .SZ)作為國內超硬材料龍頭企業,主導產品工業金剛石產銷量及市佔率存在頭部優勢,目前全資子公司中南鑽石銷售培育鑽石以毛胚鑽為主。

2021年第三季度中兵紅箭實現收入48.48億元,同比增長24.28%;扣非淨利潤5.73億元,同比增長96.49%,不過毛利率為24.79%。

正所謂幾家歡喜幾家愁,在其他標的業績升天的同時,作為先行切入培育鑽石賽道的前輩,同行豫金剛石卻在退市邊緣試探。

鄭州華晶金剛石股份有限公司成立於2004年,2010年3月在深交所上市,股票代碼為“豫金剛石”(現為*ST金剛)。回顧上一年,豫金剛石股價走勢“妖氣沖天”,不斷走高,與業績出現背離之勢,遭遇證監會點名,隨後因涉嫌財務造假被立案調查,實則2019年-2020年兩年時間內虧損64.33億元,股價一落千丈,如今總市值僅為20億元。

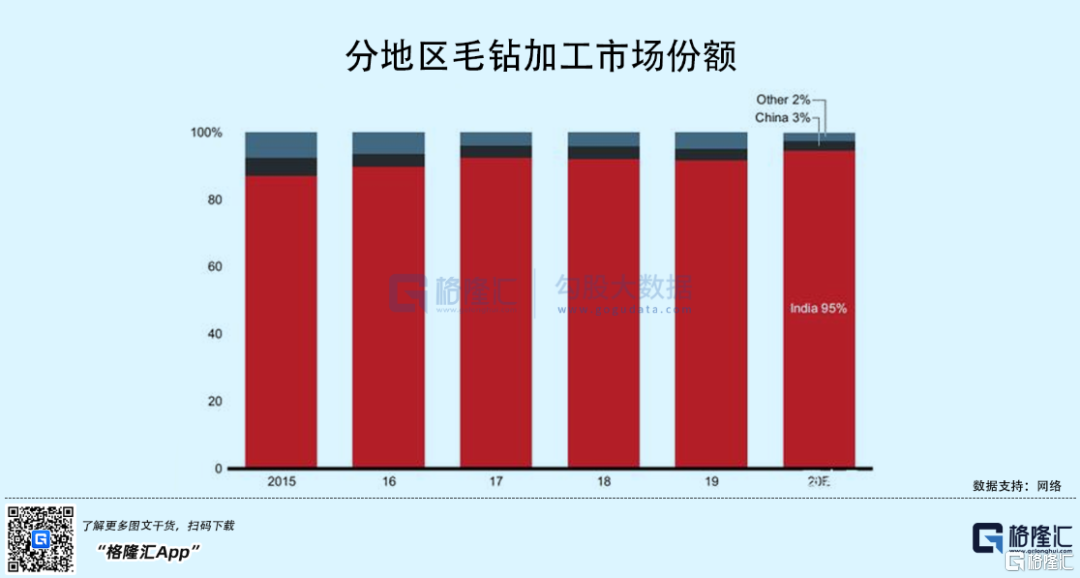

再看中游,中堅力量主要來自印度的毛坯切割加工,佔據全球超九成的市場份額,不過這一環節屬於勞動密集型產業,而印度人工成本相對較低。

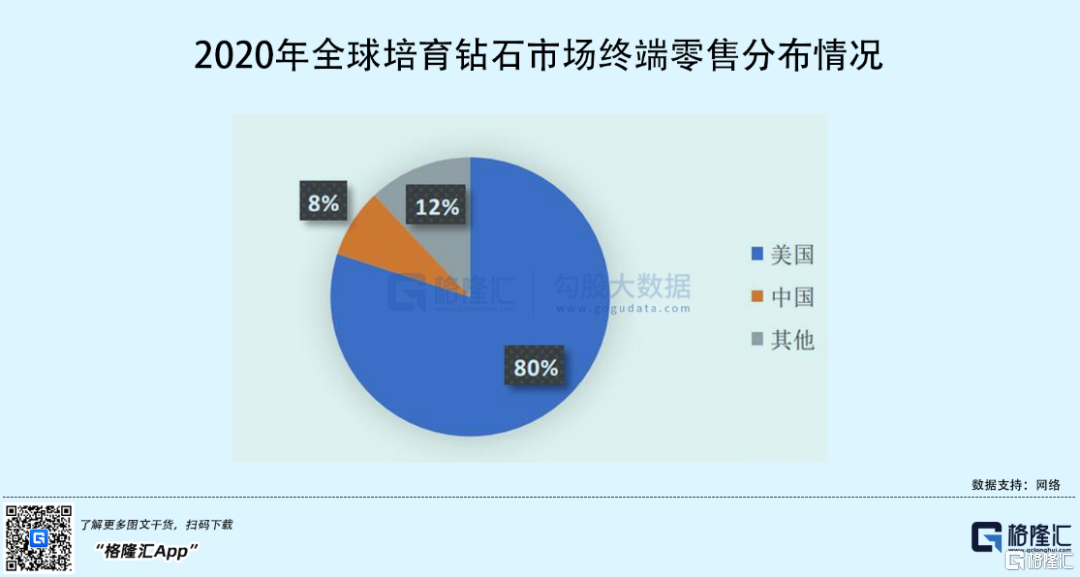

下游方向主要是零售終端渠道的銷售,目前培育鑽石的主要消費市場集中在美國,中國市場雖存有潛力,但還未成熟。

當人們開始青睞於培育鑽石,不僅僅是為了高性價比,也是一種悅己的需求,尤其是隨著女性意識的覺醒,鑽石不止是愛情的象徵,也可以成為打工人辛苦生活工作後對自己的犒勞獎賞,作為日常配飾也很賞心悅目。更何況,年輕一代重視環保,培育鑽石更符合他們認同的價值審美。

感知到了市場的風向,眼瞧著一個個新興培育鑽石品牌的現身,傳統鑽石廠商自然坐不住了,天然鑽石產量逐漸觸及增長天花板,都令他們不得不去開闢這條新的財路。例如,戴比爾斯設立了Lightbox Jewelry。

雖然受益於行業快速發展,上游享受一定的景氣紅利,但與下游市場形成了明顯的溫度差。

顯而易見,中國培育鑽石市場的滲透率還有待進一步提高,人們對其的消費習慣還處於引導培養的過程中,並未成一定的規模,對於上游的紅火,說是冰火兩重天不為過。

在這一錯位下,針對上游廠家近期的積極擴產行為,除了提前加碼成長預期,或許也存在一定的盲目性。再者,品牌輸出還八字沒一撇,這從0到1的探索之路並不好走。

3

結語

培育鑽石的橫空出世,就某種程度上來說,一舉打破了行業內心照不宣的價格壟斷局面,畢竟新消費的趨勢不容忽視,市場買單情緒積極預期較強,直接利好了產業鏈的發展。不過,酒香也怕巷子深,人們對培育鑽石的認知還不夠透徹,也許它同樣需要一個好的故事來撐場面。

沒有留言:

張貼留言