6月13日,周日。人道債民比股民聰明,此說若有幾分智慧,那麼債市踏入第二季以來的表現,該用「違反直覺」(counterintuitive)、「難以置信」(incredulous)還是「出乎意料」(surprising)來形容?

字眼取捨並非重點,關鍵是通脹如真的像坊間評論所指般失控,債市「反映」通脹的方式恐怕輸死許多人。坦白從寬,老畢亦料不到美國5月CPI按年升幅高達5%,十年期債息反而低見1.43厘。假設事先得知通脹數據中所有巨細,押錯注的機率只會更高。

「另類風險」道出心聲

在下所以不敢輕舉妄動開倉Short債,就是因為眼見通脹警告愈強烈,投資者反似愈願意接受聯儲局的觀點(物價上升僅屬暫時性),既然市場已發出聲音,無謂主觀作祟逆市而為,數周前當機立斷平掉「自作聰明」建立的美國長債ETF(TLT)認沽期權,心裏反覺執了身彩。

上星期,中國銀保監會主席郭樹清批評西方國家大水漫灌不負責任,而美國前財長薩默斯(Larry Summers)則一面承認債息下跌非他始料所及,一面炮轟聯儲局維持極度寬鬆貨幣政策,置經濟過熱於不顧。

從決策者的立場出發,不論央行最終以加息收水戳破泡沫,抑或輕視通脹後悔莫及,擔心金融風險理所當然。可是,內地網民對郭樹清關於資產市場的評論冷嘲熱諷,美國網友則揶揄薩默斯已投身gig economy,以知名經濟學家身份收受報酬,隔周便在彭博等媒體老調重彈,亦非全無道理。

口痕友雖「不經大腦」噏得就噏,卻說出普羅大眾心聲,道盡不敢入市者這些年來面對的「另類風險」。退一萬步說,薩默斯若是基金經理而非過氣財金大員,閣下認為投資者較在意他反覆痛斥聯儲局還是看錯債息走勢?答案恐怕已寫在牆上。

市場訊號無處不在

回顧整個第二季,股市、商品、債市乃至外滙,無不處於膠着整固狀態,惟愈到後期,跟利率去向相關的指標轉勢跡象便愈明顯。老畢日前談及銅金比率呈現假突破,這次很可能與首季相反,不是美國十年期債息從後趕上銅金比率,而是銅金比率跟隨債息回調。

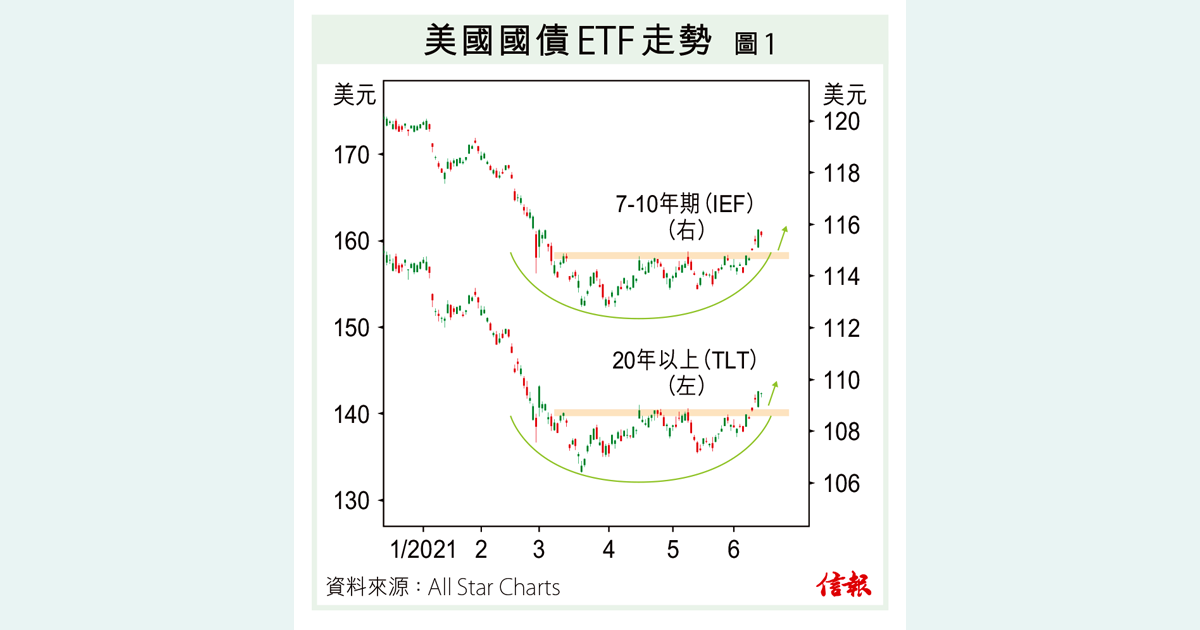

證諸追蹤美國國債價格的ETF,不管七至十年期(IEF)抑或二十年以上(TLT),都在「債牛」已死之說充斥媒體時找到支持,且不約而同營造大圓底,近日終於突破阻力雙雙爆上【圖1】,押重注通脹惡化之輩,眼鏡早已碎滿一地。

銅金比率及債市以外,另一個指標亦值得注意,那就是美國住宅建造商股價相對房託(REITs)走勢。與銅金比率一樣,建造商ETF(ITB)vs房託ETF(IYR)對息口去向也具啟示作用,比率愈高意味投資者對經濟復甦反應愈正面,基本上也解釋了新冠疫潮爆發以來建造商何以大部分時間跑贏房託。然而,近期情況有變,ITB相對IYR非但腳軟掉頭,且失守過去數月形成的上升趨勢線,與房託顯已風水輪流轉【圖2】。

阻力變支持值博

類似指標一個接一個轉向,債息本季反覆回落看似違反直覺,惟只要多加留神,市場訊號其實無處不在。在下無意過度解讀,但高息股受捧,從風險胃納角度着眼並非值得高興的事,炒reflation宜適可而止。

相對而言,風險資產中仍以油價強勢最明顯。紐約期油突破66美元這個2019、2020和今年3月重大阻力位後,已順利升越70美元,短期難免出現一些反覆,惟66美元已由阻力變支持,只要能穩守,目標價位可繼續放在76美元,即2018年高位。以目前約70美元水平計算,中間接近10%的上行空間,理論上屬於「開放區」。

不論哪種資產,一旦有勢便「自己識行」,以直接追蹤油價的ETF(USO)博一轉,勝在風險/回報定義清晰。

(編者按:畢老林最新著作《我的投資日記》現已發售)

沒有留言:

張貼留言