https://www.shangyexinzhi.com/article/3727962.html

結語

費用降低和更易於使用,讓信息技術產業達到數百億美元規模。電腦系統越容易被購買、部署、維護和使用,潛在市場規模就越大。過去的創新,比如圖形化用戶操作界面,讓個人電腦更容易使用;而現在雲計算極大簡化了企業級計算機系統的購買、部署和維護。從商業模式上看,我們相信這將是歷史上計算機技術的最大飛躍。計算機系統,不管是基礎設施還是軟件,變成像電力一樣按需使用的設施。我們推測企業在雲計算基礎設施的花費將達到總支出的60%。SaaS 目前的滲透率僅有25%,說明還有增長的空間。

根據我們研究,在未來10年內,SaaS 行業年復合增長將達到21%,到2030年產生7800億美元收入。我們認為,在未來幾十年內軟件將推動全球生產力發展。結合低成本擴大用戶規模和穩定的經常性收入,SaaS 公司的收入,可能在未來技術行業佔據很大部分比例。

偉大的投資理念從創意發展成持久的、落地的產業,需要幾年甚至幾十年時間。SaaS 誕生於十幾年前,但在過去幾年才吸引到大眾市場需求。隨著各種規模的公司採用新型數字化工作流程,未來十年將會是SaaS的黃金時代。

*****************************************************

未來十年將會是SaaS的黃金時代

B2B內參

B2B內參 |B2B內參,B2B人的決策參謀2021/05/07 10:38

|B2B內參,B2B人的決策參謀2021/05/07 10:38過去幾年,企業級SaaS 公司上市的數量明顯增多。在售賣軟件、提供服務的市場,SaaS 之前還只是初創、未經驗證的方式,我們相信它已經成為一種商業模式,這種商業模式適用於初創公司和成熟公司。

SaaS 已經不是新事物,可它的潛在市場規模和增長空間還是讓投資者驚訝。

本篇文章回顧了SaaS 市場的現狀,以解答三個問題:

為什麼有那麼多SaaS 公司?

現在的SaaS 公司,和10年前相比,有什麼不同?

下個10年,SaaS 領域的投資機會在哪裡?

結論要點:

2019年,SaaS 公司收入總計1000億美元,佔企業級軟件市場的25%。2030年,我們預計SaaS 有21%的年化複合增長率(CAGR),達到7800億美元,佔企業軟件市場81%

企業軟件公司上市數量增長率會遠超消費類科技公司。2009年到2019年,98家企業軟件公司上市,是消費類科技公司上市數量(24家)的四倍。上市的企業軟件公司中,80%是SaaS 公司。同樣的10年間,企業軟件公司上市的年化複合回報率為23%,幾乎是消費類科技公司(8%)的3倍

SaaS 公司越來越多使用病毒式和自傳播式的獲客策略,銷售效率提升3倍,帶來了快速增長和正向現金流

什麼是SaaS?

Saas 軟件部署在雲端,按訂閱制收費。對比傳統部署在本地的軟件,SaaS 給客戶提供諸多價值,比較明顯的是:

無需添置和管理硬件

一張信用卡、一台筆記本,即可得到服務

最小成本維護,售賣方負責更新和升級

基於訂閱的付費,預付成本低,對客戶是運營開支而非資本支出

少量培訓即可使用,和消費級軟件類似

用於任何電腦或移動設備,適合遠程工作

我們相信軟件公司會更傾向以SaaS 來運作,有以下幾個原因:

利用公有云服務,SaaS 公司可以給沒有自建數據中心的客戶提供軟件服務

所有客戶用同一套軟件,降低因為多個版本和實施環境帶來的成本和復雜度

訂閱模式下的自動續費,產生可預期持續性收入,給SaaS 公司帶來比傳統軟件公司更高的估值

SaaS 公司掌握已有客戶關係,能洞察使用和付費模式,更高效地額外增銷(upsell)或交叉銷售(cross-sell)

SaaS 不是一種新模式,但公有云作為計算平台快速發展,加之各行各業推動數字化轉型,為其創造出一個規模更大,發展更快的市場,超過大多數分析師預期。

為什麼有那麼多SaaS 公司?

SaaS 公司數量的激增,來源於供給端和需求端。在供給端,充裕的風投資金,創業公司人才和雲計算讓軟件公司創辦和規模化變得前所未有得容易。同時,對定制化軟件的需求也到達高峰。各行各業的公司專注於數字化轉型,紛紛使用軟件提升研發、銷售、市場、消費者互動和運營的效率。

Salesforce 在2004年上市,標誌著當前SaaS 時代的開端。Salesforce 的增長,讓投資者以新視角關注軟件行業,並激發大量創業公司加入這個新世界。之後15年,對SaaS 領域的風險投資迅速繁榮。

2009-2019年,軟件領域的風險投資每年從70億美元增加至440億美元,增長至6倍多。如下圖所示,資金湧入諸如Twilio, Okta 和MongoDB 這類公司。現在公開市場依然用這幾家公司,來對標即將IPO 的SaaS 公司。

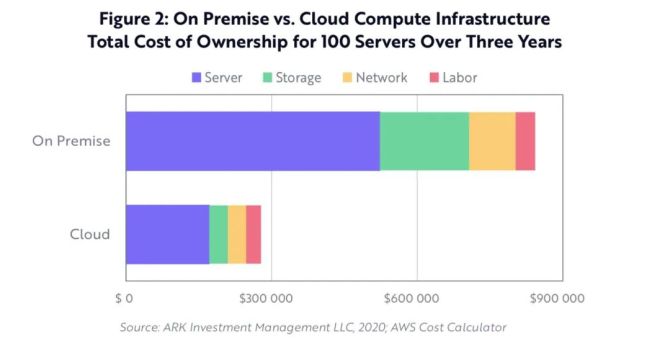

雲計算技術可能是SaaS 公司背後最重要的推力。雲計算大規模普及之前,互聯網軟件公司需要專門搭建和運營數據中心,增加了規模擴張的成本、複雜度和難度。始於2000年代中期,雲計算- 尤其是基礎設施即服務(IaaS) - 讓租用而非購買計算資源成為可能。雲計算供應商,如AWS,通過規模化降低成本,提高可靠性,並且讓客戶按需擴展計算、存儲和其他功能,正如下圖所示。

雲計算讓軟件公司無需創建和管理硬件。公有云普及之前的公司,如Facebook 花費幾十億美元建立自己的數據中心,而Snap 沒有數據中心,它以穀歌云為硬件基礎設施,給用戶提供服務。新成立的SaaS公司如Okta, PagerDuty 也是如此;它們建立在公有云上,沒有管理和擴大基礎設施的負擔,增長迅速。

把計算基礎設施轉換到按需響應的軟件,雲計算極大降低軟件開發的成本和復雜度。現在的軟件開發者用一台筆記本電腦和信用卡,就可獲取和世界500強公司一樣的全球基礎設施,在其基礎上創建和發布運行應用。

因為隨時可用的基礎設施和充足的風投資金,我們相信SaaS 領域在過去10年進入了一個黃金時代。

企業數字化轉型

過去10年誕生了幾百家SaaS 公司,如果不是“數字化轉型”,這些公司的增長會停滯不前。

引用Salesforce 的定義,“數字化轉型是企業在面對變化的業務和市場需求時,用數字技術創造新的-或改造現有的-業務流程、文化和用戶體驗的過程“。

數字化轉型出現在無紙化之後。無紙化讓公司把業務流程從紙筆遷移到電腦和軟件,提高效率但未改變商業模式。比如ATM機取代銀行人工出納,依然需要客戶取出紙幣。數字化轉型的內核是互聯網,我們相信它已有並持續帶來深遠影響,比如有了手機錢包和apps,消費者不需要紙幣來購買商品和服務。企業也可以用移動app 來提高客戶忠誠度,執行實時分析,並發放電子收據。數字化轉型的結果是,挑戰傳統的銀行企業能從自家app 下載而非線下網點獲取用戶,這比無紙化帶來更具顛覆的變化。

“軟件吞噬世界”讓科技行業的潛在市場規模從“IT領域“擴張到全球經濟領域。在2000年之前,科技公司的典型做法是銷售數字工具來幫助企業提高生產力。現在,它們和媒體、零售、金融、汽車等領域的成熟公司競爭,迫使後者進行現代化和數字化轉型,催生出軟件需求。Neftlix 直接與有線電視和電影公司競爭,迫使它們投資數字化和移動應用分發。Amazon 直接搶占所有類型和規模的零售市場,零售公司紛紛投入資金到諸如Shopify 和Adobe 等電商平台。Paypal 的Venmo 和Square 的Cash App 在與傳統銀行競爭中愈發有優勢,銀行開始啟用像Zelle 一樣的集成方案;Waymo 和Tesla 發力軟件和自動化,汽車行業被逼進行了超過10億美元的併購,比如Cruise Automation 和Argo 的案例。

就算沒有激烈競爭威脅,管理得當的公司也在自發數字化轉型,以提高業務運營效率。大量SaaS 工具瞄準公司各部門的生產力變革。相比用郵件發送Excel 表格,我們相信ServiceNow 的雲端IT 管理系統更有效果,效率更高,Salesforce 和Hubspot 的客戶關係管理系統也是如此。公司級別的協作工具,如Slack,Dropbox,和Zoom 提高不同部門和地區員工的生產力。

投資SaaS

我們相信,專注服務消費者(以下簡稱“消費類”)的軟件公司吸引了不成比例的媒體曝光和關注,而企業級軟件領域的早期機會很大,有強勁增長潛力。

在消費類軟件市場,各自細分領域只能容納一個Amazon,Google 或Facebook;而現代企業不斷增長的IT、銷售、人力資源、金融和研發需求,能容納的公司數量沒有幾千家,也至少有幾百家。

商業模式的差異,解釋了為什麼企業級軟件公司數量遠超過消費類科技公司,如下圖所示。典型的消費類科技公司,以“聚合器商業模式”為特徵,它們積累第三方服務商,將服務和商品轉賣給消費者。除個別例外,它們不生產所售產品。在聚合器商業模式中,擁有網絡效應,讓其他人難以競爭的公司成為贏家。

企業級科技公司則不同。它們不轉售市場上已有的產品和服務,而是創造並銷售新產品。Altassian 自己開發和銷售項目管理軟件,Slack 有通信平台,諸如此類。IT 領域市場規模達3.7萬億美元,有數千款軟件,每個新SaaS 軟件都能在其中找到一個對應,催生出數量龐大並與日俱增的SaaS 上市公司。

分組來看,過去幾年,企業級軟件上市公司收益表現超過了消費類科技上市公司。2008年至2020年間,美國的24家上市消費類科技公司,複合年化收益率中位數是8%,差不多是98家同類企業級軟件上市公司的1/3 (23%)。

公平地說,消費類科技有關的公司股票表現良好,但了解更多信息有備無患。首先,2016年到2019年SaaS 公司上市收穫頗豐,Zoom, Datadog, Crowdstrike 獲得了三位數的回報。其次,軟件公司上市,常常在首個交易日股價“爆棚”,大部分投資者無法以發行價購入股票。最後,2020年中,SaaS 公司估值達到歷史高點。投資收益受終端客戶靈敏度和估值影響。也就是說,我們相信企業級SaaS 公司覆蓋了寬廣的可投資理念,潛在收益超過同類消費類科技公司。

為什麼SaaS 能吞噬軟件?

SaaS 模式給利益相關方創造多贏- 開發者、消費者、投資者,因此我們相信大部分軟件收入會隨時間變成持續性收入。有兩股力量,推動SaaS 的應用:第一,傳統軟件公司正在將業務從永久許可條款,變為訂閱或SaaS 條款,如下圖所示。第二,大部分新上市的公司業務基於SaaS 或雙邊市場模式。新老公司轉型SaaS,我們預期此類公司的潛在市場規模將接近於整個軟件市場。

SaaS 模式因為互聯網交付成本低,銷售更不激進,持續性收入,能掌握客戶關係,吸引到希望實現業務現代化的成熟軟件公司。從業界重量級公司SAP 到現代大數據平台Splunk,都在重組以轉型SaaS 模式。

對成熟公司分析,我們發現Adobe 從永久許可模式到SaaS 模式轉型最成功。

從2021年到2019年,Adobe 從創意產品的許可證模式轉換到“更具黏性”的訂閱模式,它的經常性收入佔比從10% 提升至90%,獲得更高估值。比如過去9年,Adobe 滾動市盈率從4.3 倍增長到11.3倍,企業價值倍數(EV/EBITDA)從11.3倍增加到41倍。

隨著成熟軟件公司遷移到SaaS,軟件公司的IPOs 中, SaaS 公司占到大多數。2018年有18家企業級軟件公司IPO,其中14 家是SaaS 公司,3家是交易平台,只有一家是以許可證售賣為商業模式。從2008 年起,這種模式就開始興起,逐漸大部分上市的企業級軟件公司都是SaaS 模式。我們的分析表明,SaaS 公司也佔有大部分投資收益:從2008 年到2018年,20家投資收益最高的企業級軟件上市公司中,19家是SaaS 公司。

成熟企業和初創公司都積極使用SaaS,但企業級軟件市場中,SaaS 份額只佔25%。據業界預測,SaaS 年收入增長率將從2019年的16.1%增加至2022年的13.6%。我們認為這是“回歸均值”的體現。相反,如上文所示,現在SaaS 佔有25%的市場份,我們相信這個比例也許在新冠疫情期間到達拐點。根據經典創新擴散理論(S-shaped adoption),SaaS 在企業級軟件市場佔有率會進一步提升。如果我們預測正確,到2030年,SaaS 公司收入在未來10年的年復合增長率為21%,達到7800 億美元,佔80%的企業級軟件市場份額。

現在的SaaS 模式有什麼不同?

SaaS 已誕生15年,而過去五年湧現的五個要素,給它帶來變化:

IT 採購去中心化

新平台出現,不僅讓公司,也讓公司內的部門,成為SaaS 客戶,擴大了潛在市場規模

高利潤率的自助服務模式和病毒式銷售模式

利用AI 來差異化產品服務

新冠疫情期間對遠程辦公軟件投入增加

IT採購的去中心

雲計算出現之前,公司的軟件和硬件需求,統一由IT 部門管理,這不利於採納新軟件。因為部署新技術,涉及到與IT 部門複雜和長期的協商。例如,銷售部門如果想用一個新的數據庫系統,需要對IT 部門提出征求建議書(request for proposal),採購服務器、儲存設備和網絡,購買軟件許可證,部署服務器。最後一步才是設置和管理數據庫。

雲計算SaaS 平台,讓公司下屬各部門,無需IT 部門,用幾天而非幾個月的時間,完成軟件部署。因為託管在雲端,SaaS 平台讓客戶無需採購硬件設備;基於網頁的軟件,讓客戶只需少量培訓和支持,就可以輕鬆使用。銷售人員可以在幾個小時內啟動MongoDB 的雲數據庫新實例。使用Stripe 和Twilio,一位程序員可以在幾天內上線付費流程。正如經濟的去中心化影響,基於雲計算的軟件消除了阻力,分散了客戶支出,減少了採用新軟件的時間。

適合每個員工的軟件

第一代SaaS 產品定位於公司內的特定部門:人力資源的Workday,IT 支持的ServiceNow,銷售部門的Salesforce。其中有眾多著名公司,只是它們局限於用少數軟件訂閱套餐去服務公司內所有員工,市場狹窄。

2005年誕生了一批雲計算生產力軟件,比如Box 的產品將SaaS 市場從幾個部門,擴大到整個公司的知識工作者。不管是咖啡館還是世界500,都在將工作標準化:用Google Docs 提高生產力,用Box 共享文件,用Zoom 開視頻會議。典型的SaaS 產品的單個用戶收入很低,但潛在用戶規模巨大。僅在美國公共和私營部門,就有9000千萬信息工作者,10美元每月的訂閱收入,將可能產生110億美元每年的潛在市場規模。除此之外,不同於PC 時代Microsoft Office 一家獨大,現在的知識工作者通常使用幾個SaaS 產品,單獨在美國,生產力軟件的潛在市場規模達到500億美元。

企業級軟件在客戶間的病毒式傳播

起初,SaaS 公司像傳統軟件公司一樣銷售產品。在自上而下的銷售策略下,銷售團隊人數眾多,公司的大量收入投入在獲客上。這種策略雖然有效,但是收入增長依賴於銷售團隊擴張,成本高企。很少SaaS 公司在獲取高收入的同時,產生高額利潤。

近幾年,SaaS 公司發展出更能自增長、更具成本效益的獲客策略。其中一種策略定位於公司內程序員而非CIO 或IT 部門。Twilio,一家程序化短信和電話服務供應商,在客戶無需新手培訓下,即可創建自己的產品。在Twilio 的S-1 文件中,該公司提到“我們優先服務開發者的商業模式降低了阻力,消除了阻礙創新的付費成本、時間成本和復雜流程。開發者可以在試用期就創建產品,他們一旦確定我們的軟件符合需求,即可靈活增加使用,按需付費。簡而言之,我們用消費級市場的策略獲取開發者作為客戶,讓他們可以按企業級軟件的方式付費”。我們研究表明,在其IPO 的那一年,這種自助式的銷售模式讓Twilio 的銷售和市場營銷支出,只佔收入的24%,是同類企業的一半。

另一些SaaS公司利用消費者和社交媒體策略中的網絡效應,驅動銷售。團隊通信應用Slack,文件共享平台Dropbox,和視頻會議平台Zoom是這波消費者為導向的企業級軟件公司的代表。協作軟件天然被多用戶使用,有類似社交媒體平台的網絡效應:現有用戶邀請新用戶,帶來無需直接銷售介入的用戶自增長。Zoom形容它多渠道銷售策略的關鍵,就在於病毒式銷售。“我們有一個獨特的模式,結合我們平台的病毒式傳播與多管齊下的市場策略,以達到最佳效率。病毒式傳播始於用戶熱情,因為他們體驗了我們的平台,發它是有價值的。這種熱情會隨著會議參與者成為付費主持人,以及各種規模的企業成為我們的客戶而持續。我們的銷售致力於將這種病毒式需求傳遞給針對每個獲客機會優化的市場渠道,包括了我們的直銷隊伍、在線渠道、經銷商和戰略合作夥伴。我們的銷售模式讓我們可以有效地將單一用戶免費模式,轉變為完整的企業部署模式。“

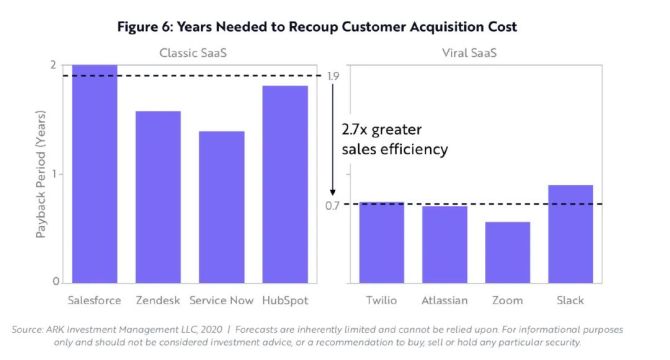

通過將消費者轉變為銷售,病毒式SaaS 公司降低了獲客成本。市場投入回收期- 定義為上一年度的銷售和營銷支出除以本年度的毛利增長,是衡量獲客效率一種方式。例如,如果某公司第一年在銷售和營銷花費2億美元,第二年毛利增長了1億美元,市場投入回收週期是2年。如我們上文分析,第一代SaaS 公司的市場投入回收期約為兩年,包括Salesforce、Zendesk、Service Now。新一代SaaS 公司因為自助服務和病毒式銷售,市場投入回收期縮短到八個月。我們相信更高的銷售額和營銷效率,讓這些公司更加進取地投入,以加速增長、提高利潤。

SaaS 公司推動AI

隨著AI 的突破,SaaS 應用從工作流統籌進化到了數據分析和預測。SaaS 應用是存儲和組織數據的中樞,它們可以藉助機器學習框架,用文件、圖片、視頻的數據進行推演。例如Salesforce 的Einstein 提供預測性線索,預報結果和後續建議。Box 是雲存儲提供商,將AI 應用於幫助客戶分類文件、圖片和文本。託管或連接至雲端的SaaS 應用可以即時記錄用戶數據,觀察使用模式,用AI 推演行為模式,反過來推動基於新功能和變現機會的產品設計。2020年初,Salesforce 的Einstein AI 平台每天作出120億次預測,Square Capital - 一家AI 驅動的信用卡評估和借款平台- 以每年27億美元的速度發放新貸款。

2020年初,新冠疫情讓無數公司、政府、學校遷移到遠程辦公。居家辦公要求軟件運行在任何地點,並使用協作工具。一夜之間,雲端軟件從錦上添花,變成幾乎是必需。

遠程辦公的必要性來自兩個垂直領域的解決方案,這兩個領域也成為需求變化最大受益者:協作和安全。Microsoft Teams 每日活躍用戶在2020年第一季度從2000萬漲至7000萬,增加到3倍之多,Zscaler 也是如此。Zoom Meeting 的使用者翻了30倍,達到3億美元。

新冠疫情爆發之前,大型組織認為遠程辦公不可取也不可行。在疫情下幾個月的實驗,表明遠程辦公不但可行,而且給僱員和雇主都帶來更高生產力和成本效益。諸如Facebook、Twitter、Shopify、Coinbase 等公司,宣布計劃,將對大部分員工實施長期居家辦公。我們相信未來幾年知識工作者遠程辦公的比例將進一步提升,帶來SaaS 進一步擴散。

沒有留言:

張貼留言