https://finance.sina.com.cn/stock/usstock/c/2023-01-18/doc-imyarfyh5669486.shtml

作者| Envision Research

編譯| 美股研究社

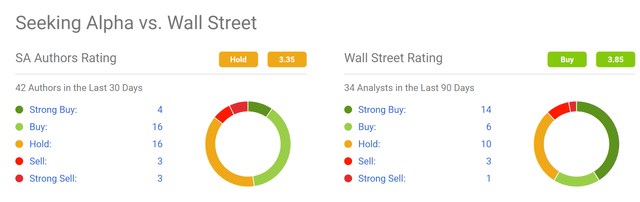

一直以來,華爾街和普通大眾對特斯拉(134.71, 3.22, 2.45%)公司(NASDAQ:TSLA)的看法都存在著巨大分歧。

Seeking Alpha data

在投資方面,華爾街的評級其實對投資者的參考意義並不大。然而,事無絕對。就對特斯拉的看法,我會支持華爾街的觀點。我的主要論點將建立在以下兩個基礎上,並將在本文的其餘部分進行詳細闡述:

1.特斯拉在過去幾個月的價格暴跌,很大程度上是由於對埃隆·馬斯克的負面情緒造成的。

2.然而,我認為他是一個合格的首席執行官,儘管他的個性多姿多彩,喜歡站在聚光燈下。

01

馬斯克總是讓人興奮不已

大多數關於特斯拉公司的討論最終都歸結為對CEO埃隆·馬斯克的討論。他的大部分性格和行為似乎都被多頭和空頭以截然相反的方向解讀。如果說有一件事是雙方都認同的,那就是他總能製造刺激。

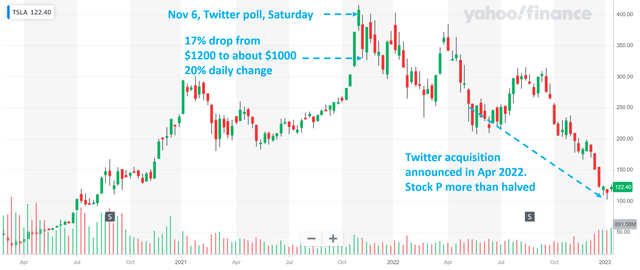

一些令人興奮的事情可能會讓投資者受益,比如2021年11月的推特事件。馬斯克要求他的推特粉絲(當時超過6200萬)投票決定他是否應該以1000美元至1200美元的價格(拆分價格之前)出售他所持的大量特斯拉股票。

投資者可以從他的大量拋售中得到暗示,儘管他拋售了股票,但股價在之後的幾個月裡一直在創紀錄的高位徘徊,給了投資者足夠的時間採取行動。

Author based on Yahoo! data

但有時,這種興奮又可能會傷害投資者,就像我們過去幾個月所經歷的那樣。早在2022年4月,馬斯克就宣布了收購Twitter的計劃(另一個令人興奮的事件)。從那時起,特斯拉的股價已經下跌了一半以上,從250美元的水平跌至100美元的底部。

(12.825, 0.15, 1.22%)(37.4274, 0.82, 2.23%)37.425 , 0.81 , 2.23% )

在我看來,下跌的很大一部分原因是市場對馬斯克這次行動的負面看法。媒體(比如CNBC的這篇報導)有很多報導批評馬斯克被太多事情分心。

事實上,馬斯克不得不出售另一大筆特斯拉股票來為收購推特融資,作為推特的老闆,他一直在做出艱難的重組決定,同時還要照顧SpaceX。

接下來,我要說的是,市場對馬斯克的負面看法很大程度上是有誤判的。我將使用財務指標來客觀評估馬斯克的管理能力,希望能給到大家更多的參考價值。

02

馬斯克的數字管理能力

首先,你可能已經知道馬斯克的薪酬全部來自股票獎勵。這些股票獎勵的條件是,他要達到一套明確的指標(總共有12個方面,如銷售額、市值和利潤目標)。到目前為止,馬斯克已經成功完成了12個階段中的11個。這是他的管理和領導能力的有力證據,無論你如何劃分這些指標。

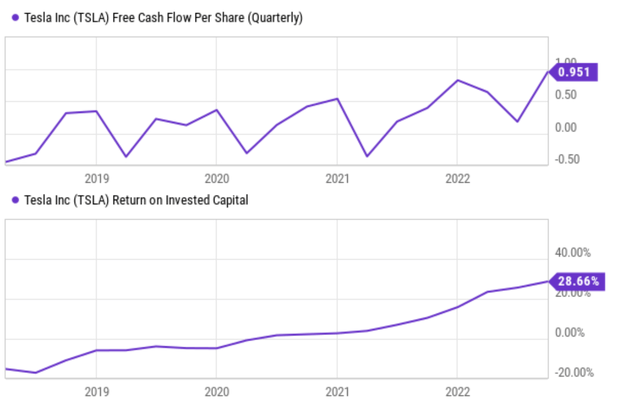

其次,我還會說,沒有跡象表明他的執行能力受到了乾擾。正如你可以從數據中看到的,他已經成功地提高了TSLA的利潤。

也就是說,如果忽略如下圖所示的季度季節性波動,馬斯克已經帶領特斯拉在2019年實現了盈利。目前,特斯拉每季度產生0.95美元的自由現金流(“FCF”),創歷史新高。

與此同時,投資資本回報率(ROIC)等關鍵利潤指標也穩步改善。其ROIC電流為28.6%,也是歷史峰值。從更廣泛的角度來看,一般經濟的ROIC通常低於20%(即只有TSLA的2/3左右),而“傳統”汽車公司的ROIC通常低於10%。

當然,也有提高盈利能力的好方法。當然也有不好的方法。接下來,我們將看到馬斯克是如何提高他的數據的。

Seeking Alpha data

03

馬斯克已經扭轉了局面

根據杜邦理論,CEO們有3個可以提高盈利能力的按鈕(可以用ROE或ROIC來衡量):利潤率(“PM”),資產周轉率(“ATR”),最後是槓桿。簡單的數學計算表明,盈利能力是這三個參數的乘積:

ROE或ROIC = PM x ATR x槓桿。

在這三個旋鈕中,PM和ATR是好的旋鈕,槓桿是壞的旋鈕(至少當CEO的槓桿超過一定水平時)。PM和ATR都是企業在技術領先、製造效率、熟練程度和成本控制等方面積累的結果。下一個圖表顯示了馬斯克統治下的三個旋鈕:ATR旋鈕(頂部面板),PM旋鈕(中間面板),最後是槓桿旋鈕(底部面板)。

也就是說,馬斯克一直在不斷提高特斯拉的運營效率,這體現在ATR(即資產利用率)的持續提高上。2019年ATR低於0.5倍,目前已穩步攀升至1.13倍。請注意,對於福特和通用等“傳統”汽車公司來說,0.5倍的ATR是一個典型的ATR。在過去幾年裡,TSLA也表現出了同樣的強勁增長趨勢,從負值上升到目前的近15%。

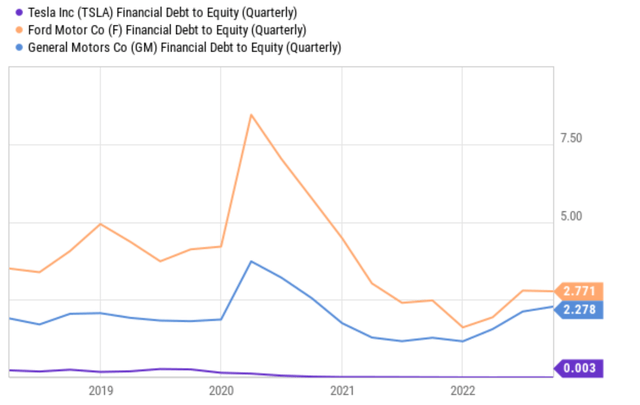

為了提供一些參考數據點,總體經濟的PM通常低於10%(即比TSLA當前水平低約1/3),福特和通用汽車的PM目前都在5%至6%左右。最後,槓桿。看多和看空特斯拉的另一件事可能是它的低債務(這要歸功於馬斯克與資本市場合作的能力——不過看空的人可能不會這麼看)。相對於股本,該公司基本上沒有債務。其財務權益比率實際上為零(0.003),比福特和通用汽車低700多倍。

Seeking Alpha data

Seeking Alpha data.

04

結論

投資特斯拉公司當然是有風險的。如前所述,在物流中斷和艱難的成本環境方面,特斯拉一直面臨著強大的阻力。外部形勢仍不穩定,可能會影響其運營。近來,高昂的原材料成本出現了一些緩解的跡象。但總體通脹仍相當高,這種情況可能導致原材料成本和能源成本在不久的將來居高不下。

此外,就“馬斯克風險”而言,他擁有很大一部分特斯拉的流通股(總計約20%)。而且他一直在用他持有的TSLA股票作為個人貸款和其他目的的抵押品(比如收購Twitter),這可能會引發價格的大幅波動,正如本文前面所描述的那樣。

總而言之,華爾街評級通常不是一個好參考,因為它通常代表從眾思維。然而,就TSLA的情況而言,我的觀點與華爾街一致。更具體地說,我認為對馬斯克行為的負面情緒是特斯拉公司股價在過去幾個月大幅下跌的主要原因。

在我看來,這是不應該的。從客觀的數字指標來看,我認為埃隆·馬斯克(Elon Musk)是一位有效的領導者。簡而言之,我認為目前圍繞特斯拉公司的負面情緒是錯位的,也是暫時的。

沒有留言:

張貼留言