https://www.youtube.com/watch?v=Tk2UpdcO21s

在揭示了我們對本年度前25名股票的選擇之後的兩週,我們終於進入了我們的第一選擇。

正如我們在2019年所做的那樣,我們對TheStreet,RealMoney,Action Alerts Plus,10美元以下的股票和Trifecta股票的一組專家作家和編輯進行了投票,並要求他們提名年度最佳股票候選人。

在將名單降到前25名之後,我們要求那些作家和編輯從上到下對其進行排名,為第一名分配25分,為第二名分配24分,為第三名分配23分。排名等。然後,我們將每隻股票的積分總計,以得出最終排名。

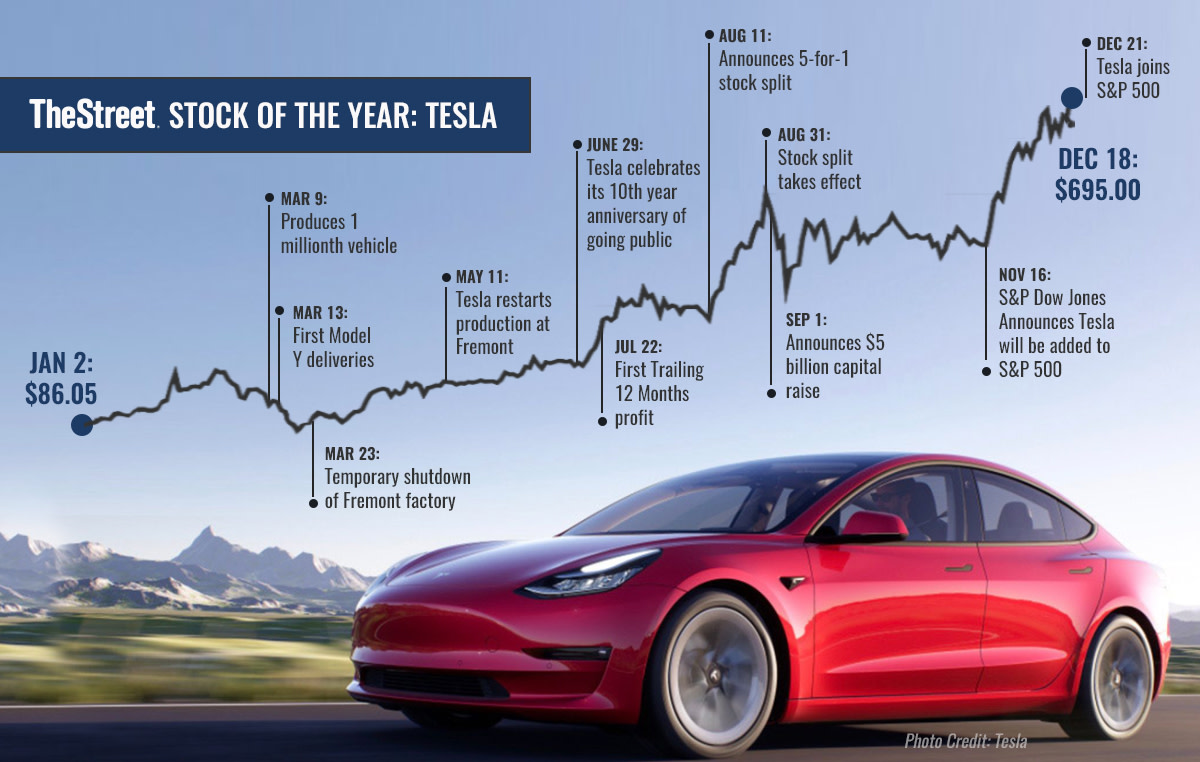

經過最後的統計,一家公司的表現遠遠領先於其他公司-特斯拉 (TSLA)-獲取報告。年初至今,波動性較大的股票吸引了全世界的注意力,其升幅為731%,而標準普爾500指數的漲幅為15%。將時光倒流六個月至2019年6月的低點,TSLA股價上漲了19倍。忘記加倍或三倍,這是一個新手。我們檢查了。

那麼,也許我們不足為奇的是,我們的16名專家中有12名將特斯拉評為年度最佳股票。該公司自年初以來已躋身全球百強公司之列,成為全球十大最具價值的公司之一,甚至在Google全球2020年搜索年度 報告中都突出顯示了其股票,並冠以“冠狀病毒”和“選舉結果”之類的字眼”。

毫無疑問,這對股票來說是神奇的一年,但這是否合理?

特斯拉的市盈率是其過去十二個月(TTM)280億美元的21倍,是其TTM收益的1000倍以上。甚至特斯拉的首席執行官埃隆·馬斯克(Elon Musk)也打趣說,特斯拉的股價太高了。其市值高於大眾,豐田,戴姆勒,寶馬,通用和福特的總和。這些公司在2019年共售出4000萬輛汽車。特斯拉去年售出36.7萬輛汽車。

但是,股市並不在乎去年。它關心明年(至少可以看到當前季度的情況)。因此,它關心增長,按照這個指標,特斯拉2020年最好的比較可能是高中的勒布朗·詹姆斯。特斯拉向所有人灌籃。

自2013年首次突破10億美元的收入以來,特斯拉的收入以驚人的52%的複合年增長率增長。作為背景,在亞馬遜成長的那個階段(2000-2009年),其複合年增長率為32%。這意味著特斯拉在六年中的增長與亞馬遜在十年中的增長一樣快。特斯拉在2020年明確表示了一件事:它無意放慢速度。

1月份,特斯拉交付了第一批Model 3車輛,該車是在其中國獨資工廠稱為Giga Shanghai生產的,這是在建築破土動工一年之後。中國的獨資汽車製造廠不僅空前(通常需要合資),而且生產速度也在加快。據報導,特斯拉在十月份在中國生產了近23,000輛Model 3車,上海Giga似乎有望在第一年生產約150,000輛車。

單獨來看,這將帶來令人難以置信的增長,但特斯拉並沒有就此停止。2020年,公司宣布了兩個新的超級工廠的所在地:柏林和德克薩斯州的奧斯汀。5月,特斯拉在柏林Giga破土動工。八月份,特斯拉在德克薩斯州的吉加(Giga Texas)破土動工。特斯拉(Tesla)在2020年與上海技嘉(Giga Shanghai)的快速合作為投資者提供了特斯拉最新工廠的基準,預計兩家公司都將在2021年開始生產汽車。到目前為止,柏林技嘉(Giga Berlin)的發展似乎比上海技嘉(Giga Shanghai)還要快。

。

。

特斯拉在7月份與弗裡蒙特州停產了長達7週的冠狀病毒相關的生產後,在提升全新的Model Y和上海製造的Model 3的同時,連續第四個季度實現利潤。受美國汽車市場同比下降33%的季度需求的影響 ,特斯拉的交付量僅受生產限製而下降了5%(特斯拉第二季度結束時只有17天的庫存,而行業平均水平為70天)。

特斯拉業務的潛在優勢開始顯現。隨著工廠在整個第三季度的開業和運營,特斯拉終於能夠利用在Y型車和上海Giga上的投資,生產了145,000輛汽車,比之前的歷史最高水平高出驚人的38%,比上一季度增長了76%。GAAP盈利能力繼續保持,特斯拉第三季度的營業利潤率達到創紀錄的9.3%。特斯拉第三季度以1比5的比例結束了股票交易,這標誌著管理層對特斯拉閃亮的新市值不僅僅是個b花一現的信心。

標普全球公司(S&P Global)似乎相信特斯拉(Tesla)的盈利能力不會消失,它在11月宣布,儘管特斯拉(Tesla)於7月首次獲得資格,但它將在12月21日交易開始時將其納入標準普爾500指數(S&P 500 index)。從標準普爾宣佈到12月18日交易結束(TSLA被添加到指數中的價格)的一個月中,TSLA股票上漲了70%,收於695美元的歷史新高。

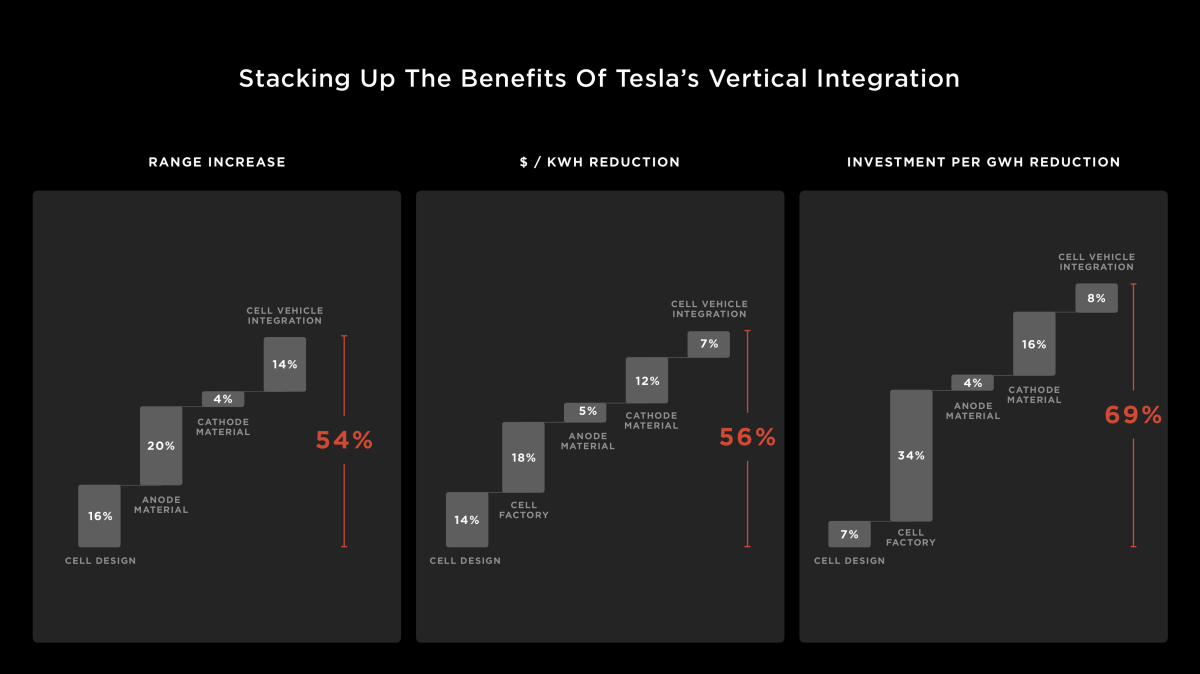

那麼,特斯拉和埃隆·馬斯克的下一步是什麼?特斯拉在9月份舉行了備受期待的“電池日”,宣布將進軍自己的電池生產。特斯拉不遺餘力,希望將內部年電池產量在2022年擴大到每年100吉瓦時(GWh),到2030年將每年增加3太瓦小時(TWh)。前者將足以生產120萬個300+英里範圍內的Model 3 / Y車輛,而後者則足以容納2000萬輛汽車,足夠的固定式儲能(例如Megapack) 以及1萬億美元的收入。

如果沒有內部電池生產,特斯拉將受到電池供應商的控制,無法像特斯拉所渴望的那樣迅速擴展規模。速度至關重要,但特斯拉還宣布了電池技術方面的一系列創新,他們認為這會導致車輛續航里程的變化,同時將電池成本降低56%。通往25,000美元的特斯拉的道路已經確立,特斯拉預計將在三年內開始提供這種汽車。

與特斯拉的綠巨人般的規模需求相比,對投資者而言,唯一令他興奮的是,該公司能夠通過出售價值10,000美元的高級駕駛員輔助套件(有爭議的名為“完全自駕車”)來利用技術並獲得軟件利潤。儘管當前的包裝肯定不是完全自主的,但它確實提供了功能上大大增強的功能,特斯拉認為,他們出售的每輛汽車都配備了硬件,以最終實現完全自主。

雖然自動駕駛的時間表對於馬斯克來說特別棘手,但特斯拉似乎已在對FSD軟件進行基本架構改寫後邁出了重要的一步。重寫的公開發佈極為有限,顯示了令人印象深刻的進展,車主分享了他們處理迴旋處車輛的視頻,採取了無保護措施的左轉彎, 並在沒有人工干預的情況下在狹窄的未標記的小巷中導航。

隨著特斯拉向更廣泛的客戶群提供這些功能,他們預計在未來12個月內將獲得近10億美元的遞延高利潤收入。特斯拉盈利能力的批評者指出,特斯拉通過向其他無法滿足各種政府排放要求的汽車製造商出售監管信用來獲得收入(過去十二個月為13億美元),但很少有人提到特斯拉的遞延收入-這一數額並未反映在特斯拉的利潤。

將來可能會認可該收入,這不僅將是一次性收益,而且還將意味著特斯拉的更多收入,並且利潤將立即得到體現。投資者希望提高自動駕駛能力,以使特斯拉迅速增強的運營槓桿能力更加強大,從而有助於證明特斯拉相對於越來越不像同行的汽車製造商的溢價估值。如果特斯拉實現完全自治?好吧,這可能會使6,500億美元的估值在另一個方向上顯得有些愚蠢。

故事的大部分內容尚未寫成,但2020年標誌著特斯拉新篇章的開始。牛市或熊市,我們都可以期待看到世界上最有趣的公司之一,試圖在未來十年內將運輸和能源行業拉入一個新時代。

---

披露:Rob Maurer是TSLA的長期股票和衍生品。

要隨時了解Tesla的最新信息,請務必在TheStreet,YouTube 或Spotify上關注Tesla Daily

沒有留言:

張貼留言