https://xueqiu.com/9149516451/166339186

特變電工新能源創立於2000年,長期專注於光伏、風電、電力電子、能源互聯網等領域,為客戶提供清潔能源項目開發、投(融)資、設計、建設、調試、運維整體解決方案。承擔了我國新能源領域多項國家重大科技專項、國家863課題和科技支撐計劃專項,實現了並網逆變器、靜止無功發生器、柔性直流產品等關鍵設備和技術的重大突破,成功研製了世界首個800kV特高壓柔性直流換流閥。光伏EPC裝機總量曾連續三年榮獲全球第一,2019年位居新能源企業500強第89位。

先闡述為什麼低估

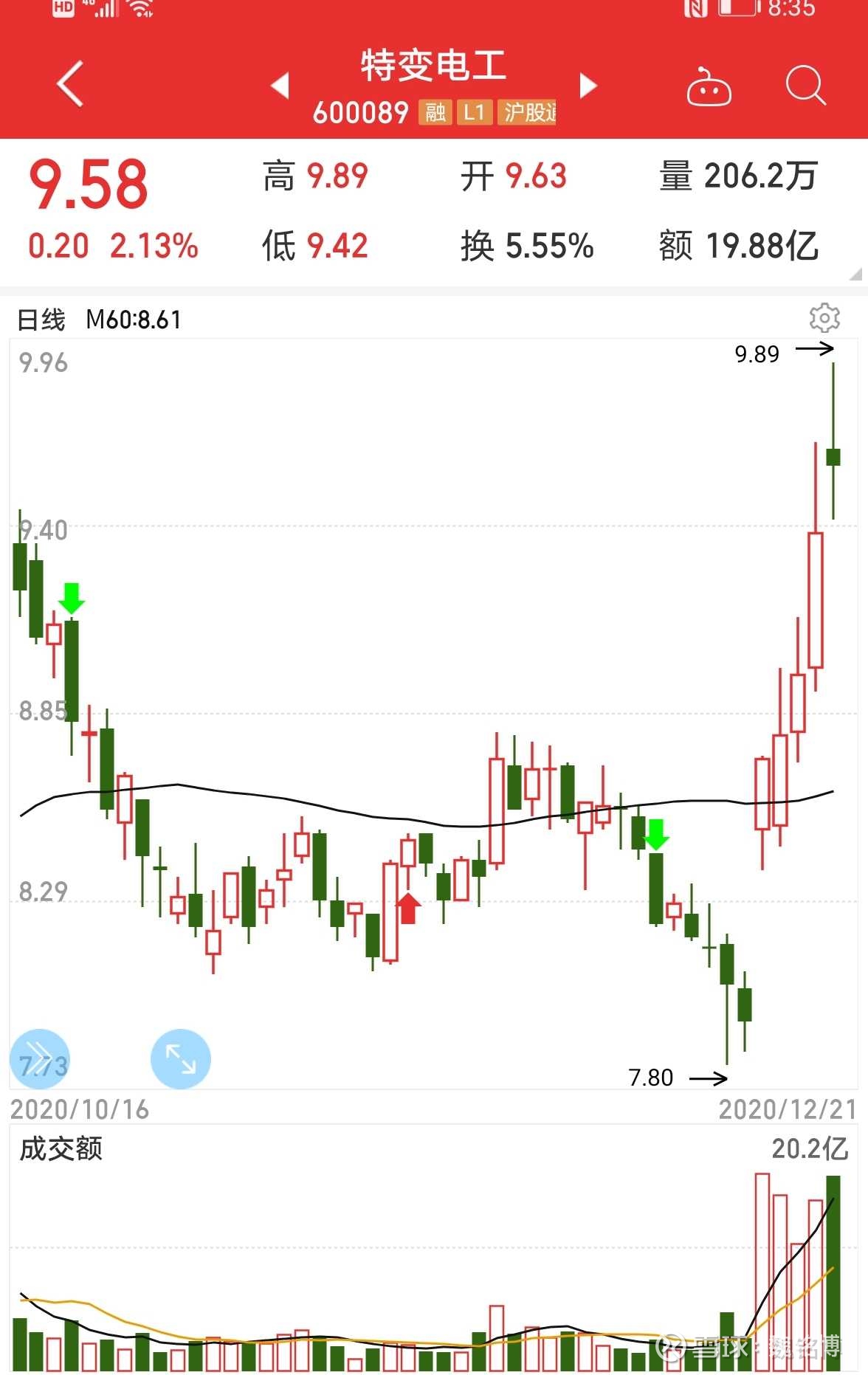

特變電工:總市值355億,市淨率1.12

貨幣資金有193億,存貨110億,這二項基本就是等於市值,這樣說肯定沒啥說服力,銀行地產很多破淨資產的,地產也有很多3-5倍市盈率,我只是闡述一下,特變電工在財務報表端的低估值,可以對標地產和銀行。

營業構成也比較複雜,我研究挺長時間,就說說這個公司有哪些核心競爭力吧

1、變壓器產品

大國重器、世界標準、行業第一、特高壓線路的核心器件(換流變壓器),一帶一路佈局。

2、多晶矽

12月14日晚,特變電工披露,公司控股子公司新特能源股份有限公司(簡稱新特能源)簽署了超過200億元(含稅)的長單銷售合同,銷售原生多晶矽,交易對方為國內光伏龍頭企業隆基股份的7家子公司。

三個月前的9月15日,新特能源向東海晶澳公司銷售91億元的原生多晶矽,也為長單合同。

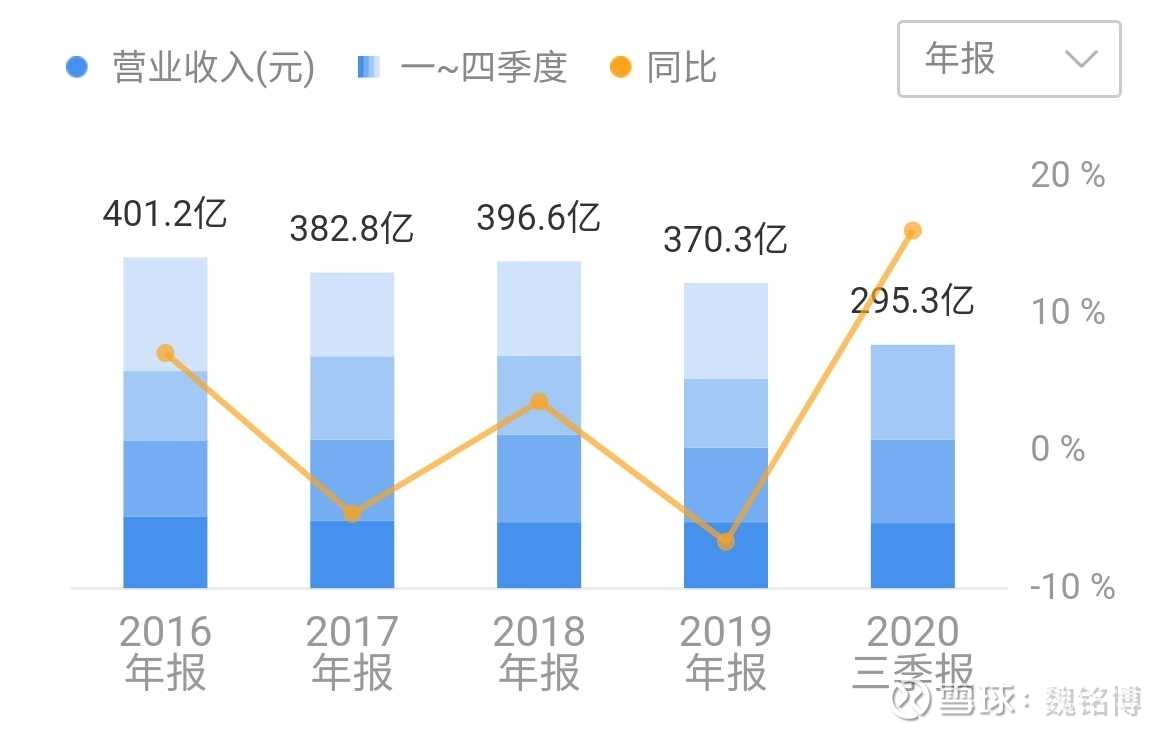

短短三個月,簽署高達300億元的銷售合同,雖然合同執行期限為五年,但仍然對公司未來經營業績產生積極影響。2019年,公司實現營業收入370.30億元。

特變電工多晶矽產量基本都被長期訂單鎖定,重要的一點是鎖量不鎖價,可見多晶矽有多搶手(漲價是必然的)

3、煤炭

特變電工已探明煤炭儲量158億噸

一年開採5000萬噸,可以開採300年

南露天煤礦位於準東煤田大井礦區西部,總面積224平方公里,已探明煤炭儲量158億噸。該項目是特變電工煤電矽太陽能新能源產業鍊和煤電電子鋁箔新產業鏈的重要組成部分,將為特變電工的新能源和新材料產業項目提供能源保障。整個項目投資將達70億元,預計2020年全部建成時,年開採能力能達到3000萬噸,後期將產能提高到5000萬噸一年,成為我國特大型露天煤礦

5000萬噸*單價100=50億營收,

淨利潤率15.35%看煤炭價格變化

今年煤炭價格不錯,煤炭基本供不應求,價格也一直上漲

4、新能源佈局

特變電工有全套建設風站和光伏電站還有傳統的熱電站能力,在全國和一帶一路很多國家都有佈局建設,這方面東西太多了,篇章太大,想詳細了解的,可以去自己看看

5、特變電工旗下有二家上市公司

在行業內都是有競爭優勢的

6、低調的董事長張新,在網上幾乎找不到他任何發言,這個公司企業文化特別牛,有強大的凝聚力,新疆企業能做的這麼大,也是符合國家發展,西電東輸,組建世界能源互聯網的重要一環,企業抓住了時代和國家的腳步。

7、新能源行業的外部行業拐點和政策的戴維斯雙擊提前到來,隨著隆基股份,通威,陽光電源股價節節攀升,光伏行業整體估值被拉高,每一個行業都是一榮俱榮,一損俱損,行業周期大景氣度的到來,行業內的公司都會享受到業績的提升,特變電工業績為什麼沒起來,只是早晚的事,股價上漲就會起來了

![]()

8、光伏ETF大規模集中上市,他們也是動態調整的,短期漲的太高他們會少配置。會集中配置低位的,做動態調整,像特變這樣的公司就是首選

9、短期資金拐點,這一點也很重要,說的天好,沒人買也沒用,股價上漲背後的推動就是資金,只要資金進來了,說明大家對這個公司預期是非常強烈的。

低估的原因是這幾年穩定的營收和利潤,大家認為特變電工是成熟企業

最近幾年營收穩定在400億

淨利潤一直穩定在20億

市盈率17倍,市值355億好像也說的過去

特變電工低估了嗎?還能增長嗎?

如果增長會不會迎來戴維斯雙擊?

我一直都是帶著這些問題來看這個公司

這個公司投資了1121億,有良好穩定的運營能力,有很好的增長預期,先別打折了,回到1121市值附近,對應股價30元,估值修復一下,未來漲到多少,公司增長能力。

特變電工業務複雜,我寫的很籠統,寫的太多了,很多人也不願意看,抓了幾個重點,這也是很多基金經理不願意研究這個公司的原因吧![]()

![]()

其實散戶賺錢就是在行業拐點之前,到大家都追捧的一段認知差,大家都覺得好了,超額投資收益就沒有了

天下皆知美之為美,斯惡已。皆知善之為善,斯不善已。

故有無相生,難易相成,長短相形,高下相傾,音聲相和,前後相隨。

老子的《道德經》為什麼是經典,對投資也有非常重要的借鑒作用

用巴菲特的話就是別人恐慌我貪婪,別人貪婪我恐慌

不構成推荐股票,本人投資的思路和大家分享

喜歡逆向思維,行業低位、拐點佈局

作者:魏銘博

沒有留言:

張貼留言