https://finance.sina.com.cn/chanjing/gsnews/2020-12-25/doc-iiznezxs8816981.shtml

來源:資本偵探

鴻鍵

低迷了近兩個月後,名創優品終於在二級市場迎來爆發。12月21日晚間,名創優品股價盤中突破28.8美元,收盤時漲幅高達16.53%;23日,其股價再度大漲,一度創下30美元的新高。

股價異動總會引來各種猜測,許多解讀會提及名創優品國內業務基本恢復、海外擴張進程重新加速、入局潮玩賽道等等,但市場買單的究竟是什麼,得把財務數據和業務動態一個個都掰開了說。

圖源:雪球

圖源:雪球在業績層面,從名創優品日前發布的財報數據來看,其營收和利潤離恢復到往日水平還有不小距離。如今,海外疫情變得更加不明朗,這將繼續給名創優品的擴張蒙上陰影,增長困局依然未解。

資本看中的從來都是企業的“可能性”,既然現有業績並非股價暴漲的支撐,那麼異動更合理的解釋是:名創優品講出了一個讓市場買單的新故事。只是這個新故事,多少有些因為老故事“失靈”而不得不講的意味。

壓力未散,老問題難解

在股價暴漲的幾天前,名創優品發布了2021財年第一季度財報(即2020年第三季度),官方放出的業績宣傳強調的更多是自身營收、利潤的環比增長(如三季度營收環比增長33.4%;調整後的淨利潤較上一季度增長140.8%等),但市場當時對此並不買賬。

財報發布的當天,名創優品盤前一度跌超8%。雖然跌幅後續有所收窄,但市場情緒更多是擔憂,和近期的熱烈相差甚遠。

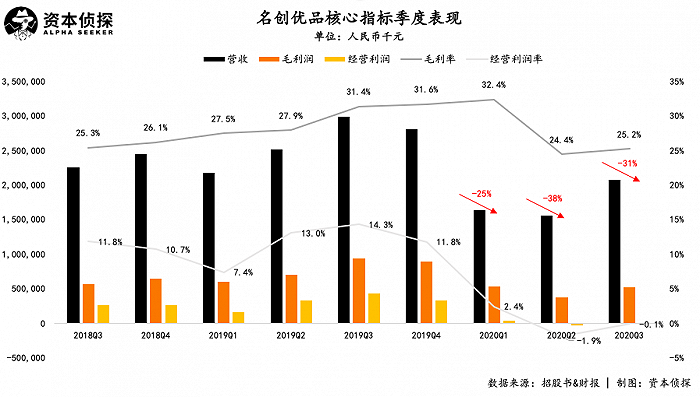

和去年同期比較,名創優品的營收和利潤依然承壓明顯。根據財報,名創優品三季度的營收為20.72億元,同比下降30.7%;毛利潤同比下降44.3%,毛利率(25.2%)同樣下滑明顯。而在淨利方面,名創優品調整後的淨利潤為1.02億元,同比下降74.6%。

針對各項指標的下滑,名創優品在財報中把原因歸於疫情對公司國際業務的影響:一方面,疫情期間海外門店被迫停業,營業時間減少,導致來自國際市場的收入降低了70.5% ;另一方面,海外業務的毛利率較高,相關收入的減少也直接拉低了毛利表現。

這樣的結果並不令人意外,名創優品的主業在線下,由於疫情的衝擊,其今年前兩個季度業績近乎腰斬,三季度的情況也只是剛從“至暗時刻”中走出。然而真正麻煩的是,疫情不僅會繼續對名創優品的已有佈局形成壓力,還讓其增長邏輯變得“失靈”。

'資本偵探'曾在《IPO開盤大漲22%,但名創優品的故事越來越不好講》一文中介紹過名創優品的商業模式,簡單來說,名創優品的收入大部分來自商品銷售收入,業績增長等於“賣更多貨”。門店單店效益總有天花板,要想維持增長,名創優品能做的就是不停開新店。

據'資本偵探'了解,名創優品如今在選址上偏好流量大、定位高端的地段,其意圖是利用地段/商圈本身的附加值,提升名創優品的品牌價值,同時凸顯產品的價格優勢。這無疑是藉力打力的聰明做法,然而一二線城市的優質點位畢竟有限,佔領完這部分點位後,想繼續擴張只有兩條路:下沉、國際化。

下沉市場固然廣闊,但名創優品做的是薄利多銷的生意,下沉市場的人均消費力未必能形成有力支撐,如果單店效益的帳沒算好,越是擴張反而越會成為負擔。相比之下,把門店開在國外的優質商圈是更優的選擇。

可惜的是,疫情讓名創優品在海外的擴張變得艱難許多。

根據財報,在整個第三季度,名創優品海外門店數僅增加了8個。儘管名創優品近來重新加快了國際化擴張速度,10月以來,其在亞洲、非洲、美國開設了20多家新店,且年底之前計劃再有幾家新店迎客,但在疫情陰雲再度瀰漫的背景下,名創優品面臨的不確定性並沒有因此減弱。

圖源:名創優品第三季度財報

圖源:名創優品第三季度財報只看原有基本面的話,名創優品所處的局面是尷尬的:要繼續講好“老故事”,名創優品需要不斷開店,但疫情壓力短時間內很難消失。如果想得到資本追捧,名創優品只能在“十元店”之外,找到一個能獲得足夠熱度的“新故事”。

順著這個思路,名創優品聲勢兇猛地進入新消費賽道,並在潮玩概念的不斷升溫中成為行業焦點,只是要講圓新故事,未必就比老故事來得簡單。

不得不講的新故事

新消費今年有多火,從年底的兩次資本盛宴就能看出。

2020年的最後兩個月,紐交所和港交所各有一個IPO備受市場矚目:“完美日記”的母公司逸仙電商從創立品牌到登陸美股僅用4年、“潮玩第一股”泡泡瑪特上市首日暴漲超100%。兩者的成功共同向市場證明了一件事:時代變了。抓住年輕人,才能抓住未來。

“抓住年輕人”的故事總是迷人,資本市場從不吝惜為成長性付出溢價。泡泡瑪特衝上千億市值後,市場更加聚焦於潮玩的可能性,而需要新故事的玩家也有了絕佳的切入口。

從今年一系列的新動作來看,名創優品也加入了“抓住年輕人”的行列中,且選擇的賽道正是時下的熱門概念——國貨美妝和潮玩,目前,其旗下的WOW COLOUR和TOP TOY都已相繼落地:

WOW COLOUR是名創優品旗下的美妝集成店,店內的選品為國內潮流網紅品牌及全球新銳品牌,門店現在在北京、上海、廣州、成都等地均已開店運營;

TOP TOY的定位則是亞洲潮玩集合店,產品覆蓋盲盒、藝術潮玩、日漫手辦、美漫手辦、娃娃模型、拼裝模型、積木七大核心品類。店內既有名創優品聯合知名IP推出的盲盒產品,也有大量來自其他潮玩品牌的商品。目前,TOP TOY的第一家門店已在廣州開業。

針對名創優品在潮玩的佈局,創始人葉國富稱名創優品正在轉型為“新零售平台型企業”。把這一概念翻譯成大白話就是:名創優品意圖借勢參與新消費熱潮,其入局方式並非完全親自動手,而是最大程度地利用已有的渠道優勢、供應鏈資源和IP積累,從時代紅利中分一杯羹。

這是名創優品的新故事,一個能讓資本市場買單的故事,同時也是一個新瓶裝舊酒的故事。

根據公開消息,TOP TOY的發展規劃和當年的名創優品非常相似,比如在一線城市迅速開店跑馬圈地、聯合各路資源提供海量SKU。與其說名創優品是在進行新的探索,不如說其是把“十元店”時期的打法復用到新領域。

問題在於,潮玩和傳統零售的玩法大不相同,這點在泡泡瑪特的發展歷程中已經得到驗證。

早期泡泡瑪特做的也是渠道生意,即把各種潮玩匯集在自家的格子店裡,但渠道總有被稀釋價值的風險。泡泡瑪特“起飛”的轉折點是拿下了熱門IP“Molly”的授權,如今其高市值的基礎同樣來源於長期積累的頭部IP資源。

不同於日常消費品,潮玩的競爭力來自情感附加值。短期的高舉高打可以換來可觀的門店數量,但企業對頭部IP資源的發掘、孵化和商業化能力均需要時間沉澱。

泡泡瑪特創始人王寧曾用“王菲-網紅”的對比來體現IP與IP之間的差距,在他看來,潮玩像音樂行業,音樂人有千千萬,但王菲、周杰倫永遠是稀缺的資源。雖然潮玩賽道的火熱吸引了很多入局者,但許多玩家推出的其實只是“網紅”。

儘管名創優品有著更強大的財力和人力,但TOP TOY走的更接近於泡泡瑪特的老路。之所以會有如此佈局,既是因為名創優品需要快速向資本市場講出新故事,同時也和名創優品的基本盤息息相關。

在近日的中國企業領袖年會上,葉國富表示中國零售已經到了3.0時代——1.0時代注重低價;2.0時代的消費者追求性價比;到了3.0時代,創意和體驗成為零售行業的新風向。名創優品顯然是2.0時代的產物,而造就其增長傳說的“肌肉記憶”也延續到“3.0”時代。

在葉國富所說的零售2.0時代,名創優品抓住了國內供應鏈升級的機會、通過跑馬圈地在“性價比”熱潮中迅速崛起;到了3.0時代,名創優品將連接的對象換成了國貨美妝和潮玩品牌,但以渠道優勢搶占市場、乘勢而起的邏輯並沒有變。

如何真正從“2.0”升級為“3.0”,決定著名創優品能否把新故事講圓,也關係到股價暴漲究竟是曇花一現,還是新一輪增長的序章。

沒有留言:

張貼留言