https://q.futunn.com/feed/106820483220260?client=mobile&futusource=news_headline_list

事件:公司公布2021年中期業績,上半年實現收入151.8億,同比增長31.4%,歸母淨利潤40.1億,同比增長40.1%。

一、業績點評

1. 公司收入穩健增長,收入來源更加均衡多元。公司2021H1收入為151.8億,同比增長31.4%,符合市場預期。分產品看,1)包裝水業務2021H1收入為89.2億,同比增長25.6%,占總收入的58.8%,同比下降2.7pct,收入維持穩健增長,但收入占比有所下滑,公司產品貢獻更加多元化;2)茶飲料2021H1收入為21.8億,同比增長36.4%,占總收入的14.4%,同比上升0.5pct,主要來自無糖茶品類的貢獻;3)功能飲料2021H1收入為20.0億,同比增長38.4%,占總收入的13.2%,同比上升0.7pct;4)果汁飲料2021H1收入為12.2億,同比增長29.9%,增速較其他飲料品牌較弱,主要由於市場果汁品牌整體增長緩慢,收入占比8.1%,同比下滑0.1pct;5)其他產品2021H1收入為8.5億,同比增長86.8%,收入占比5.5%,同比上升1.6pct,主要來自蘇打水及新推出的蘇打氣泡水的貢獻。

2. 成本控製較好,毛利率穩中有升。2021H1公司毛利率上升1.0pct,主要由於1)雖然上半年PET原材料采購價呈明顯上升趨勢,但公司通過提前鎖定價格較好地控製了PET成本;2)產品銷量增加及結構變化也使毛利率得到提升。公司2021H1銷售費用率為23.4%,同比上升0.1pct,管理費用率4.4%,同比下降1.7pct,主要由於2020H1有上市開支0.2億,但公司整體費用控製能力較強。綜上,公司2021H1歸母淨利潤4.0億,同比增長40.0%,淨利率為26.4%,同比上升1.6pct,超出市場預期。

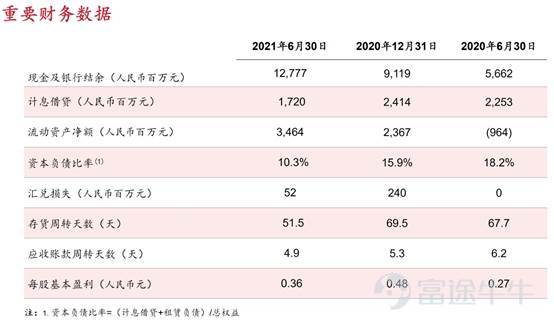

3. 營運周轉及資本結構健康。公司2021H1存貨周轉天數51.5天,同比下降6.2天,應收賬款周轉天數4.9天,同比下降1.3天,整體營運周轉良好;公司計息負債同比下降23.7%,資本負債率10.3%,同比下降7.9pct,在手現金達127.8億,資本結構健康。

資料來源:公司公告

資料來源:公司公告

資料來源:公司公告

資料來源:公司公告

二、持續推出新品,多元化布局助力業績增長

1. 包裝飲用水:2021年農曆新年,公司繼續推出了牛年生肖紀念典藏版玻璃瓶裝礦泉水,並以賀歲廣告《耕雲》同消費者一起歡度新春。上半年公司相繼推出了“農夫山泉泡茶武夷山泉水”及“農夫山泉長白雪天然雪山礦泉水”新品,進一步豐富了飲用水產品線。其中“農夫山泉泡茶武夷山泉水”源自新水源地福建武夷山。“農夫山泉長白雪天然雪山礦泉水”源自吉林長白山原始森林中的自湧泉群。產品標簽設計將長白山的動物以鏤空形式呈現於瓶身,輔以水源生態,使消費者直觀感受到水源與生態的縮影,將“什麼樣的水源孕育什麼樣的生命”進一步傳達給消費者。

2. 飲料:今年2月“尖叫”品牌推出“等滲”飲料,切入運動飲料賽道中的專業補水細分領域。今年以來無糖茶品類趨勢良好,公司在“東方樹葉”成立10周年之際推出玄米茶和青柑普洱新口味,並加大產品宣傳,進一步推動了單品的增長。此外,公司把握蘇打氣泡水風口,以“0糖、0脂、0卡、0山梨酸鉀”為賣點,於2021年4月推出新品牌“蘇打氣泡水”,並聘請朱一龍為代言人,進一步增強品牌的知名度。

圖:公司新產品

資料來源:公開資料

資料來源:公開資料

三、盈利預測

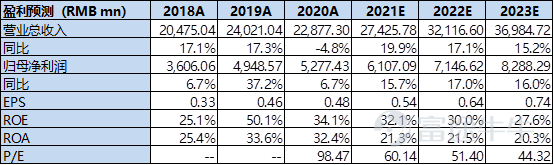

根據Wind一致預期,預計2021-2023年公司營業收入為274/321/370億元,歸母淨利潤為61/71/83億元,對應P/E分別為60.1/51.4/44.3倍,一致目標價46.66港元。

四、風險提示

市場競爭超預期;渠道掌控力減弱;原材料成本上漲;疫情反複等。

沒有留言:

張貼留言