https://finance.sina.com.cn/stock/hkstock/ggscyd/2021-08-26/doc-ikqcfncc5156621.shtml

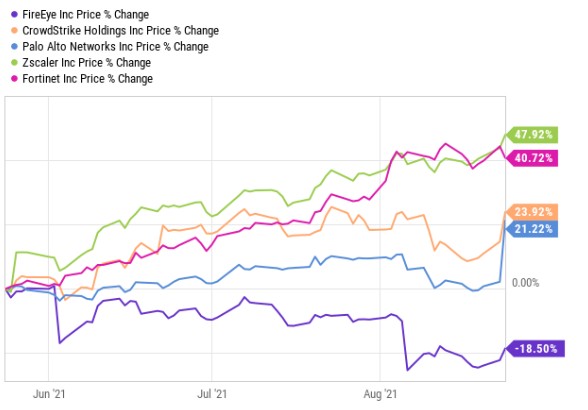

FireEye(FEYE.US)是僅存的一家在過去三個月裡股價沒有上漲的網絡安全股票。拋開硬件業務的撤資不談,該公司將在未來兩年經歷一個優化期,而在另一端出現的將是一個更強大、更有利可圖的業務。另一方面,雖然它的第三季度指引還有很多不足之處;但一旦按8倍遠期銷售額計算,再加上股票回購的影響,就會發現該股具有很多吸引人的地方。

網絡安全股集體走高,FireEye成特例

在過去的幾天裡,所有的網絡安全股都被拉高了,因為市場再次認識到不管疫情動態如何,這些股票的價格都具有一定的持久性。我們可以看到,在過去幾個月裡,雖然許多科技公司的股價都在下跌,但網絡安全公司的股價幾乎都保持強勁。除了FireEye以外,所有這類股都上漲。在過去的三個月裡,儘管FireEye的同行們都在走高,這隻股票一直在走低。那麼,問題出在哪裡?

FireEye正在剝離其低增長的產品業務FireEye Products,作為回報,該公司將獲得12億美元現金,使得其資產負債表上的淨現金頭寸為10億美元,目前約佔其市值的25%。

然而,重要問題是投資者不確定該公司未來的前景如何。那麼,還有什麼比壞消息更讓投資者討厭的呢?答案是不確定性。

考慮到這一點,儘管該公司的管理層在其他網絡安全公司之前,包括在一些更大的競爭對手之前,就已經因為披露勒索軟件攻擊而享有很高的聲譽,在宣布剝離業務之前持有該公司股票的股東很樂於投票放棄該業務,並停止了在該業務的投資。

這是有道理的,FireEye Products將不得不迅速擴大其訂閱業務模式的規模,而我們很難知道該業務作為一個較小的獨立業務是否會成功。該公司管理層一直向投資者宣布,該獨立業務在未來幾年將以20%的複合年增長率增長。

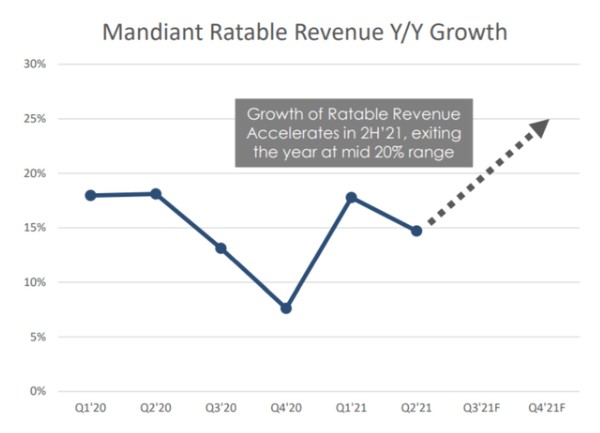

此外,2021年第二季度的總收入同比僅增長17%。Mandiant Advantage訂閱業務最近的增長率略低於這一區間,為15%,比20%的年復合增長率目標低了整整500個基點。管理層則認為,在第二季度,Mandiant的訂閱業務將加速增長,並第四季度結束時將達20%左右的幅度。

另一方面,第二季度最大的收入來源是專業服務。其專業服務同比增長26%(綠色箭頭),而SaaS平台業務收入僅增長8%(紅色箭頭)。事實上,投資者對網絡安全股票感興趣是因為它們的經常性和粘性高收入,而不是因為諮詢專業服務的低利潤率和非經常性收入而感興趣。

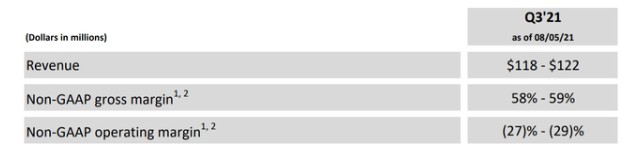

沿著這些思路,另一個顯而易見的問題是,即使接受了該公司黯淡的增長率,得到的是一個非公認會計準則運營利潤率約為-28%的公司。但投資者是否已經從這個估值中得到了補償呢?

目前從表面上看,沒有多少因素可以吸引股東。不僅第三季度的業績預期令人失望,盈利的道路也依然崎嶇。

增長空間巨大,

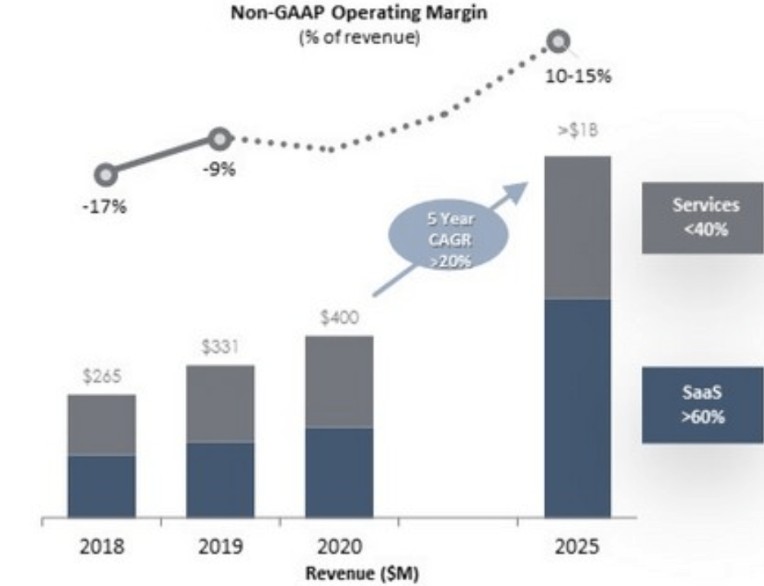

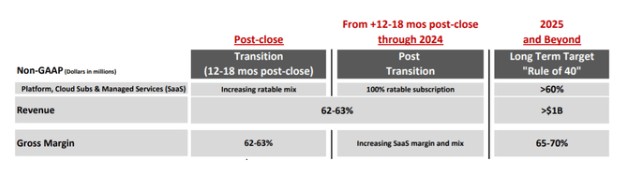

話雖如此,但FireEye正在快速遷移其業務模式,越來越專注於SaaS,因此在未來兩年,它的毛利率將達到65%至70%。此外,隨著FireEye剝離利潤率較低的產品業務,在接下來的一年半時間裡,它的營業利潤率將從第三季度預計的-28%向盈虧平衡方向發展,到2025年,營業利潤率將達到20%。

總之,FireEye正在進行的業務預計將在2021財年達到5億美元;這使得該股票的交易將是預期銷售額的8倍。如果我們與Palo Alto Networks(PANW.US)進行比較,這兩家公司的估值基本相同。在這兩隻股票都比同類股票便宜得多的同時,如 這意味著隨著時間的推移,該公司市值的10%將被回購。(

隨著FireEye剝離硬件業務,而成為一個更小、更靈活、更有利可圖的公司,它有很多驅動部門。目前,投資者面臨的是黯淡的第三季度業績指引,收入增長率和盈利能力都並不讓投資者滿意。然而,以今年銷售額的8倍計算,它不僅比大多數同行便宜得多,而且還沒有一家同行宣布過如此大規模的股票回購計劃。

沒有留言:

張貼留言