https://www.finet.hk/newscenter/news_content/611e57eb53243c762f84bd4e

日期:2021年8月19日 下午9:05作者:明羲 編輯:lala

眾所周知,遍觀光伏產業鏈上中下遊,矽料是所有環節中最賺錢的。

而作為全球矽料龍頭之一,剛剛來到A股市場沒多久的大全能源(688303.SH)就交出了一份超出市場預期的中報,引起了不少投資熱議。

拆分回A,市值高達千億

在說大全能源之前,需要先了解一下這家在A股上市的公司和在美股上市的大全新能源(股票代碼:DQ)之間的關係。

2007年大全能源的控股股東開曼大全成立,2008年開曼大全設立了重慶大全,而這家重慶大全在成立之初就從事的是高純多晶矽生產和銷售,是國内最早開始從事多晶矽業務的企業。

2010年,開曼大全在紐交所上市,即是美股的大全新能源(同一個主體,不同的稱呼)。

2011年2月,開曼大全設立了新疆大全新能源股份有限公司(也就是A股的大全能源),並將重慶大全的多晶矽業務逐步全部轉移至大全能源。

目前,開曼大全除持有大全能源、重慶大全和香港大全股權以外,無其他實質性經營業務。而重慶大全、香港大全並未開展實質性經營業務,大全能源實際上是開曼大全的生產經營主體。

開曼大全仍在紐交所掛牌,大全能源則於2021年7月在科創板分拆上市。目前,其總市值已經超過千億,公司也成為了千億市值俱樂部的一員。

多年發展終成矽料龍頭

大全能源承接了重慶大全全部的多晶矽業務,經過這些年的發展,目前已成為了多晶矽原料領域的一個龍頭。

多晶矽屬於光伏產業鏈的上遊,經過融化鑄錠或者拉晶切片後,可分别做成多晶矽片和單晶矽片,矽片應用於下遊光伏電池、光伏電池組件、光伏發電系統等太陽能光伏產品的生產。

值得注意的是,多晶矽片和單晶矽片相比,在轉化效率等性能方面要差一些,但是在價格上有優勢。

不過,隨著成本的降低,單晶矽片佔據的份額在逐漸提高。

據悉,大全能源的多晶矽業務集中在新疆石河子,其中單晶矽片用料市佔率22.68%。公司單晶矽料出料率行業領先,2020年全部產能中99%以上能滿足單晶矽片的需求。

目前,經歷過數倫光伏需求與價格週期後,多晶矽產能集中度快速提升,頭部企業產品質量高、技術成熟、成本優勢明顯,行業格局比較穩定。

數據顯示,2016年至2020年期間,國内前六家多晶矽企業產能佔比從66.2%提升至89.9%、產量佔比從75.5%提升至92.1%。

據矽業分會數據顯示,截止2020年底,國内前六家多晶矽企業產能37.7萬噸/年、產量為36.5萬噸;預計到2021年底,產能將達到46萬噸/年,市佔率90.2%。

具體到行業的競爭格局方面,2020年國内多晶矽產能前六家企業分别為:通威永祥、大全能源、協鑫中能、新特能源、東方希望、亞洲矽業,其中大全能源獨佔20%的市場份額,僅次於通威股份旗下的通威永祥。

實際上,大全能源自2015年才開始加快新產能投放力度,直至2020年產能達到7萬噸、產量7.73萬噸。目前,公司在建3.5萬噸多晶矽產能,技改後產能將提升至4萬噸,2022年初前後公司產能將增至12萬噸。

而截止2020年末,行業第一的通威股份已經形成高純晶矽年產能8萬噸,在建年產能超過15萬噸。

由此可見,雖然近些年大全能源擴產十分積極,但是通威股份還是要壓過大全能源一頭。

值得一提的是,2020年的數據顯示,多晶矽的銷售貢獻了大全能源99.69%的收入和接近全部的利潤。

與之相比,通威股份可就沒這麽專一了。數據顯示,2020年,飼料、食品及相關業務給通威股份貢獻了47.17%的收入和29.01%的利潤,太陽能電池、組件及相關業務貢獻了35.07%的收入和29.84%的利潤,高純晶矽及化工業務貢獻了14.8%的利潤和30.05%的利潤。

這也導致了通威股份的業績規模和現在的總市值均要遠超過大全能源。

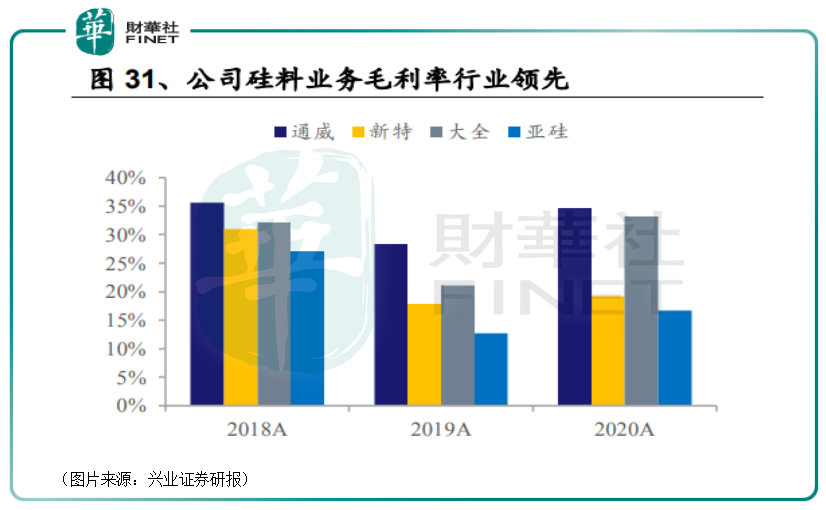

而在大家都擁有的矽料業務的毛利率這項核心業務指標方面,最近三年,通威股份也要領先於大全能源、新能特源、亞洲矽業。不過,2020年的數據顯示,通威股份依然要略高於大全能源,並且這兩家的矽料業務的毛利率要大幅超過新特能源和亞洲矽業。

從以上各項數據不難看出,在矽料這個環節,大全能源是僅次於通威股份的存在,是行業龍頭之一。

2021年中期淨利暴增6倍

受益於光伏產業高景氣度和產能的擴大,大全能源在2021年上半年取得了非常亮眼的業績。

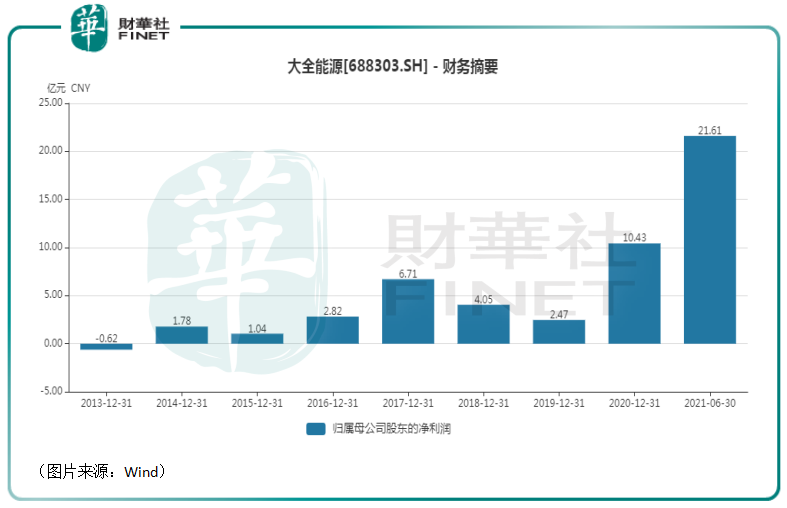

8月19日披露的半年報顯示,該公司在期内實現營收45.12億元,同比增長111.99%;實現歸母淨利潤21.61億元,同比增長597.96%;實現扣非歸母淨利潤21.55億元,同比增長603.04%。

其中,2021年二季度實現營收28.5億元,同比增長200.47%,環比增長71.6%;實現歸母淨利潤15.79億元,同比增長2671.15%,環比增長171.3%。

據悉,該公司2021年上半年的業績飙增有多重因素的影響。

首先是矽料價格方面,由於矽料的資金和技術壁壘高,產能擴產週期長,導致今年上半年矽料供給釋放遲緩於下遊需求釋放,以至於矽料價格迎來了持續性上漲。大全能源2021年上半年多晶矽單位銷售價格達到105.53元/公斤,同比上漲89.67%。

其次是產能方面,2021年上半年,該公司的矽料產銷量分别為4.13萬噸和4.25萬噸,同比增長9.01%和11.98%。同期,通威股份的矽料出貨約5萬噸,同比增長10.9%。

而在成本方面,上半年,大全能源的矽料單位生產成本進一步優化到了41.46元/公斤,同比下降1.33%。

總而言之,在量價齊升及成本下降的影響下,2021年上半年,大全能源的綜合毛利率達到了60.92%,同比大幅提升。同期,通威股份矽料業務的毛利率則為69.49%,亦是大幅增長。

在此消息的刺激下,該公司的股價於8月19日跳空高開3.93%,盤中一度上漲5.6%,最終收盤時上漲了2.42%,股價收於66.42元/股,總市值為1278.58億元。

結語

展望未來,光伏產業有望繼續維持高景氣,而大全能源作為矽料環節僅次於通威股份的龍頭,其前景依然值得期待。

作者:明羲

沒有留言:

張貼留言