本文來自微信公眾號“美股研究社”。

當代生活中,寵物成為越來越多現代人的情感寄託。寵物需求的日益增長,其背後的的千億市場引起資本市場的高度關注。在這樣的大背景下,一些寵物電商企業也從中受益。

9月30日晚間,國內寵物電商平台波奇寵物(BQ.US)正式在紐交所上市,上市首日股價收跌28%。截至週五發稿時,股價續跌10.56%至6.44美元,市值來到5.84億美元。從兩天的股價表現看,大多數投資者對於其未來發展前景仍存疑慮。

實際上早在IPO之前,公司便受到了包括高盛在內的投資機構青睞,但市場中不看好的聲音一直不斷。其商業模式和發展路徑都與美國寵物電商Chewy極其相似,但想在中國做好垂直類平台並非易事,無論線上或線下經營都面臨著巨大的競爭壓力,同時市場也會將兩家公司的發展進行對比。結合招股書來看,波奇寵物的發展之路會平坦嗎?

產品銷售增長陷停滯,賣“狗糧”依賴主流電商引流

波奇寵物自2008年推出波奇社區和線上商城,2014年便在手機商城推出APP。目前線上銷售產品已經是PC端和移動端並行。其誕生之初以線上銷售產品為主要獲利業務,而這個模式也一直延續至今。

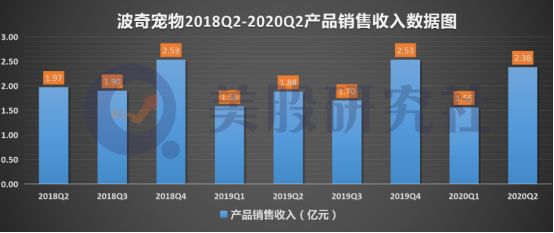

招股書顯示,截至3月31日的2020財年中,波奇寵物的產品銷售收入為7.67億元,較去年財年的7.98億元下滑了3.82%,主營業務的增長似乎陷入停滯。

具體到各個季度來看,今年第二季度的營收為2.38億元,同比增長26.3%。每年的第四季度經歷“雙十一”和“雙十二”購物節,因此該季度往往能取得更好的業績。但除開18年和19年第四季度的銷售旺季,不難發現公司業務規模沒有出現爆發式連續擴張,整體也並未呈現出上行趨勢。

對比國內線上寵物產品市場的發展速度,波奇寵物的確有一些掉隊。根據《2019年中國寵物行業白皮書》顯示,2019年我國寵物行業市場規模同比增長18.5%,2010-2019年CAGR達34.6%。其中,寵物食品作為最大細分行業,同比增長39.4%。

究其原因,線上產品銷售擴張受抑與市場中的競爭壓力不無關係。波奇寵物作為一家寵物垂直類電商平台,一直被淘寶、京東這些全品類銷售平台瓜分市場份額。

招股書顯示,目前寵物電商的銷售額絕大部分集中在淘寶和京東兩個全品類銷售平台,2019年淘寶寵物用品的GMV為420億元,佔整個市場份額約60%;京東的寵物用品GMV為26億元,佔比為3.7%;而波奇寵物的GMV為13億元,佔比為1.9%。相較之下,約為京東的一半,而與淘寶相距甚遠。

就淘寶而言,全品類銷售平檯面向更廣的用戶群體,平台內的產品種類和店家數量也更多,消費者因此有著更自由的選擇權。而且,目前的寵物食品品牌在主流電商平台均有旗艦店,這在一定程度上促使不少消費者將主流電商平台作為購買寵物產品的優先選擇。

值得一提的是,波奇本身的產品銷售收入也更多來源於淘寶等平台為其引流。

招股書顯示,公司今年第二季度通過在第三方電商平台銷售取得的GMV佔比達55%。2020財年中,該比例為65%,而去年同期為73%。

雖然自有平台銷售收入在逐漸擴大,但仍是依賴於第三方。這意味著波奇的社區氛圍為其帶來的流量仍不足,將社區商業變現的能力還較弱。若頭部電商推出自己的寵物頻道,或者將流量傾斜給波奇的競爭對手,對於其業績增長都不是好消息。

自有品牌缺乏核心競爭力,複製Chewy模式致成本高漲

產品銷售收入靠淘寶等全品類銷售平台引流的同時,也依賴於非自有品牌寵物產品獲得營收,而這無形中抬高了成本。

招股書顯示,2020財年中,波奇寵物銷售自己孵化寵物產品品牌取得GMV為3.67億元,佔總GMV額15.58億元的24%。值得注意的是,去年該比例為30%,也就意味著波奇寵物對於非自有品牌的依賴愈加嚴重。

就寵物產品中食物類來說,瑪氏、皇家和雀巢為我國寵物食品市場上前三大品牌,市佔率分別為25%、21%和21%,市場份額合計佔比高達67%。

相比之下,知名的海外寵物食品更受消費者喜愛。國內寵物產業起步較晚,在寵物食品品牌認知還存在嚴重的不足,導致了客戶忠誠度不高,自有品牌發展很難取得理想的成果。

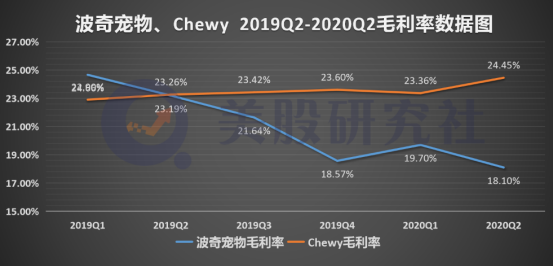

國內和海外對於寵物品牌選擇方向的差異,使得國內波奇寵物和美國的Chewy在成本控制方面表現不一。2020年上半年,波奇的毛利率為18.2%,而同期Chewy毛利率為24.45%。

產生這種現象離不開以下兩方面原因:

首先,波奇銷售的產品主要來自海外,而本身處於海外的Chewy銷售知名品牌的成本自然更低。

其次,波奇自有品牌滲透率不足。而Chewy所處的美國市場發展成熟,更多消費者為養育第二代寵物,培養了較強的客戶粘性,自有品牌滲透率自然相對更高。

因此綜合來看,波奇複製Chewy的商業模式反而因產品帶來更高的成本,更低的毛利率。如何走出適應國內的“本土化”發展的策略,是其需要及時調整一個方面。

樂觀的是,相對前一財年波奇寵物對於費用的控制愈加合理,在一定程度上抵消因毛利率下滑帶來的盈利能力減弱。招股書顯示,2020財年營業費用為2.99億元,同比減少26.9%。

這使得2020財年錄得淨虧損為1.76億元,同比收窄24%。

Chewy同樣處於虧損之中,只是其淨虧損率為5.2%,而同期波奇寵物的淨虧損率為22.8%,兩者的盈利能力仍存差距。

線下+線上渠道並行,波奇寵物會是下一個Chewy嗎?

Chewy同樣是未實現盈利,還面臨著亞馬遜這樣的電商巨頭競爭。但上市以來股價漲勢喜人,今年已累計漲超94%,市值來到232億美元。同樣是寵物電商的波奇,上市後有可能複刻

其漲幅嗎?

波奇寵物開始於電商,目前也在積極打通線下渠道,尋求新的增長點。招股書顯示,公司的寵物物品銷售對象除了寵物主人,還有不少線下的寵物店和寵物醫院。

一方面,波奇利用自身與寵物用品品牌方的合作關係,獲得折扣商品,並向線下寵物店和寵物醫院批發。

另一方面,波奇還為大量線下寵物店提供免費庫存和貨架的SaaS服務,並在APP中接入線下寵物店的信息,試圖整合線下寵物店和寵物醫院的信息。

此外,招股書顯示波奇還收購了興牧寵物醫院、寵物零售和訓練中心Petdog,進一步擴大線下業務並豐富寵物服務產品。

與此同時,波奇寵物今年推出了流媒體和短視頻功能,豐富社區的寵物內容。這將增強社區用戶之間的互動性,改善平台氛圍。

隨著養寵的需求的精細化,除傳統的活體交易、食品之外,寵物行業不斷衍生出寵物診療、洗美、保險、酒店等服務類細分需求。波奇也一直致力於滿足消費者更多細分需求。因此,相比於Chewy純粹的電商業務,波奇寵物在全產業鏈上進行了佈局。意味著未來延伸出的變現方式也將更多,因此有著更大的想像空間。

不過波奇想講好線下生意的故事也並不容易。線下消費仍是寵物產品和服務的主要方式,線下寵物店數量眾多,想整合需要消耗大量的精力和支出投入。

目前對寵物商店提供的免費SaaS服務,尚且不談是否能被線下寵物商店很好地接受,其未來不斷升級和完善SaaS解決方案,都需要專業的技術服務,這對於波奇是一筆不小的開銷。

目前支付寶美團在本地生活領域已經發展十分成熟,將寵物店以及寵物服務項目信息都整合在平台內,並且對服務內容進行了精確地細分。

而寵物店商家也依託本地生活平台引流,推出各自優惠團購來吸引客戶。因此,商家與本地生活平台的聯繫更加緊密,波奇想要從中滲透十分困難。而且,湧現出的大量國內寵物產品品牌在線下商店和醫院擴展分銷渠道,也意圖瓜分波奇的市場份額。

總體而言,目前寵物產業滲透率很低,對於任何做寵物相關的企業都還是由值得挖掘的成長空間。在這條賽道上,波奇寵物仍具備一定的發展前景。短期內,改善公司經營情況,改善社區氛圍,更好地兼顧線下經營,則是公司的當務之急。

沒有留言:

張貼留言