https://xueqiu.com/3538545209/168062549

一、重點關注:

預計於2021年1月份公佈的十四五規劃中對非石化能源的規劃(十三五期間,光伏發電量複合增速達到55%,風力發電量複合增速達到22%)

二、產業鏈各環節龍頭:

通威股份(單晶矽料龍頭 + 電池片+組件)

隆基股份(單晶矽片龍頭+光伏組件+全產業鏈)

福萊特(光伏玻璃龍頭)

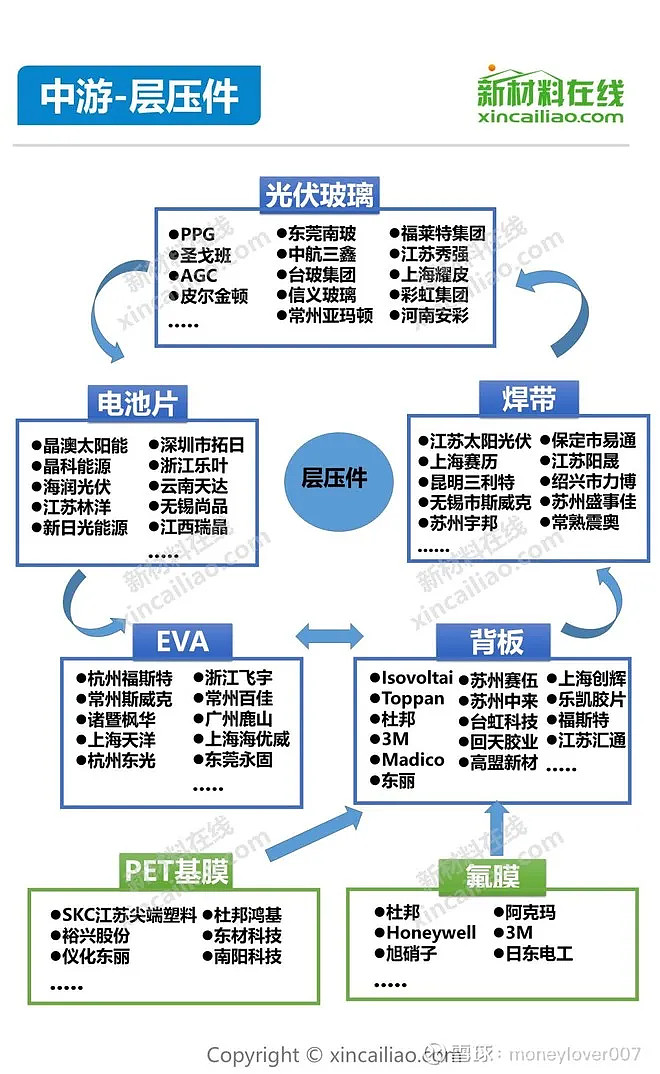

福斯特(EVA膠膜龍頭+光背板玻璃)

錦浪科技(串式逆變器)

陽光電源(逆變器、EPC)

固德威(並網逆變器、儲能逆變器)

南都電源(儲能)、比亞迪(儲能)

天合光能(組件+電站運營)、愛康科技(邊框、電池板、安裝支架、電站運營)、特變電工(電站運營)、浙江正泰電器(電站運營)

CP組合:隆基股份+通威股份;中環股份+保利協鑫+晶盛機電。光伏玻璃:福萊特。

其他:蘇美達、通威股份、隆基股份、正泰電器等8家公司營收超百億元,隆基股份、正泰電器、通威股份、特變電工、晶澳科技等6家公司淨利潤超過10億元。 從淨利潤增幅看,淨利潤同比增幅超過100%的公司有13家,亞瑪頓、岱勒新材、三超新材等表現亮眼。東方日昇、京運通、中信博、固德威、奧特維、帝科股份、上能電氣、英傑電氣、金博股份、晶科電力、賽伍技術、三峽新能源、新疆大全

三、未來發展潛力:

1.國內2019年光伏發電量佔總發電量3%,未來持續提升潛力大。根據聯合國馬德里氣候變化大會的《中國2050年光伏發展展望》,從2020年至2025年這一階段開始,中國光伏將啟動加速部署;2025年至2035年,中國光伏將進入規模化加速部署時期,到2050年,光伏將成為中國第一大電源,約佔當年全國用電量的40%左右,未來光伏發展的空間和潛力仍然較大 -- 預計全球範圍內2025年光伏度電成本將全面低於火電成本

2.預計未來兩年(2020~2021),全球光伏新增裝機規模增速均能夠保持在15%以上

3.因此長期看,全球光伏2020年起進入發電側平價上網過渡期,未來幾年平價上網數量佔比將逐漸提升

4.測算下來,國內未來五年光伏平均裝機量會落在80-90GW之間

四、產業鏈拐點

1.2018年產業鏈突破:度電成本低於煤炭發電,行業出現拐點(平價上網):2018年12月29日,在國家“光伏領跑者計劃”推動下,截至目前國內單體裝機最大(500MW)的光伏領跑者項目於我國青海格爾木正式並網發電(以下稱“格爾木領跑者項目”),該項目上網電價平均為0.316元/千瓦時,低於當地煤電標杆電價0.3247元/千瓦時近1分錢。

2.這意味著在全產業鏈各環節共同努力下,光伏發電成本的不斷縮減,終於促成了國內光伏上網電價首次低於當地煤電標杆電價。格爾木領跑者項目建設者、運營者——中國三峽新能源(集團)股份有限公司西北分公司總經理王鵬在接受《證券日報》記者採訪時表示,“如果不考慮非技術成本、棄光限電等情況,在西北地區大多數地方,光伏發電都已經可以做到平價。”

3.據介紹,格爾木領跑者項目屬於國家第三批應用領跑者項目之一,項目總裝機規模500兆瓦,佔地771公頃,總投資21億元。根據其設計的未來年平均發電量約9億千瓦時計算,該項目相當於種植闊葉林2070公頃、年節約標準煤28萬噸、減少二氧化碳排放量75.6萬噸、減少二氧化硫234噸、減少煙塵排放量54噸、能夠滿足56.7萬戶城鄉家庭用電需求。

4.具體到格爾木項目來看,其100%採用310Wp以上單晶PERC組件,在條件適宜地塊還採用了雙面發電組件。記者在採訪中獲悉,“這種高效PERC電池衰減明顯低於普通P型電池,再加上雙面發電,可以顯著提升發電量,降低度電成本。”

5.截至2019年,目前來看,光伏已經成為中國的著名產業名片之一,具有了極強的國際競爭力。裝機方面,我國光伏發電新增裝機連續6年全球第一,累計裝機規模連續4年位居全球第一;在技術水平和產量質量方面,近年來,中國光伏組件產量一直保持在佔全球70%左右的水平,且不斷突破高效電池轉換效率的世界紀錄;在龍頭企業培育方面,多年來,全球前10強光伏組件企業中,中國企業都至少占到70%-80%。

6.有機構統計顯示,多晶矽、矽片、電池片、組件4個環節的產品,在2018年5月31日至2019年5月31日一年時間裡,價格平均跌幅超過30%

7. 中國光伏2005年誕生,從2007年沈淀至2019年,光伏發電度電成本累計下降超過90%

8.煤炭在中國能源結構比例在2018年已經低於60%!

9.2016年6月份阿聯酋創下了發電成本最低的新世界記錄,每度發電成本僅為2.99美分,這是繼4月墨西哥的3.6美分和美國去年12月份開出的3.87美分後的又一新低,這幾乎是當地煤炭發電成本的1/3,在印度,光伏度電成本也開始普遍低於進口煤炭燃煤發電成本,這說明了光伏電力價格在非單一市場,已經比火電價格個更低,成為最便宜的能源了。近期,英國政府臨時叫停了欣克利角核電項目,因為等核電站建成後,光伏的發電成本將低於核能,所以光伏成為世界主流能源只是一個時間問題

10.在日本,預計在10幾年後,燃煤電站的度電成本甚至會高於光伏+儲能電站。相關的組合模式項目(光伏+儲能)從去年開始已經廣泛的得到了應用。在2019年階段,燃煤發電的成本每1kw/h為11日元(約合人民幣0.72元),而光伏為4日元(約合人民幣0.27元)。此外,風電成本為是4.1(約合人民幣0.28元)日元,核電是15.5日元(約合人民幣1.03元)

11.全球範圍來看,預計2025年光伏發電成本將全面低於煤炭發電成本

五、光伏玻璃

1.光伏玻璃覆蓋在光伏組件上的光伏玻璃經過鍍膜後,可以確保有更高的光線透過率,同時經過鋼化處理的光伏玻璃具有更高的強度,可以使太陽能電池片承受更大的風壓及較大的晝夜溫差變化

2.雙面組件可吸收被環境反射的太陽光,從而對組件的光電流和效率產生貢獻,雙面技術已在第三批領跑者中獲得應用

六、單晶矽 VS 多晶矽

1.單多晶技術差異主要源自矽片環節。因此,在矽片環節兩技術工藝成本則基本決定了最終組件產成品的成本。而矽片行業是典型的重資產製造業,設備資本開支相對較大,而兩種工藝所採購設備的截然不同,使得矽片企業一旦選擇某種工藝路線,後續經營路線較難調整。

2.直觀上看,單多晶各具優勢。多晶矽片優勢在於鑄錠工藝更加簡單,單次投入矽料較多,並且對矽料本身要求相對較低,這樣導致多晶矽片生產成本更低,這種低成本優勢則一直傳導至終端產品。而單晶矽片優勢在於其在晶片表面缺陷少、雜質少,因此其光電轉換效率較多晶矽更高。兩者各具明顯優勢。

3.目前,國內緻密料不合格率較高,國內能大量供應緻密料的供應商主要有四家,永祥矽業(通威子公司)、大全新能源、新特能源(特變電工)及協鑫

4.但由於多晶矽錠硬質點較多,切片的斷線率、切割速度都比單晶要差,因此多晶切片成本仍高於單晶。單晶在切片領域佔據優勢

5.普通P型單晶電池較P型多晶電池的轉換效率始終多1.2-1.4個百分點。近年來隨著PERC等高效技術的應用,單晶產品則有更高的轉換效率

6.2011-2015年,單晶節節敗退,份額僅佔30%左右。後來由於單晶金剛線切割技術的應用,單晶迅速與多晶成本差距縮小,並且高轉換效率使得其占比持續快速提升

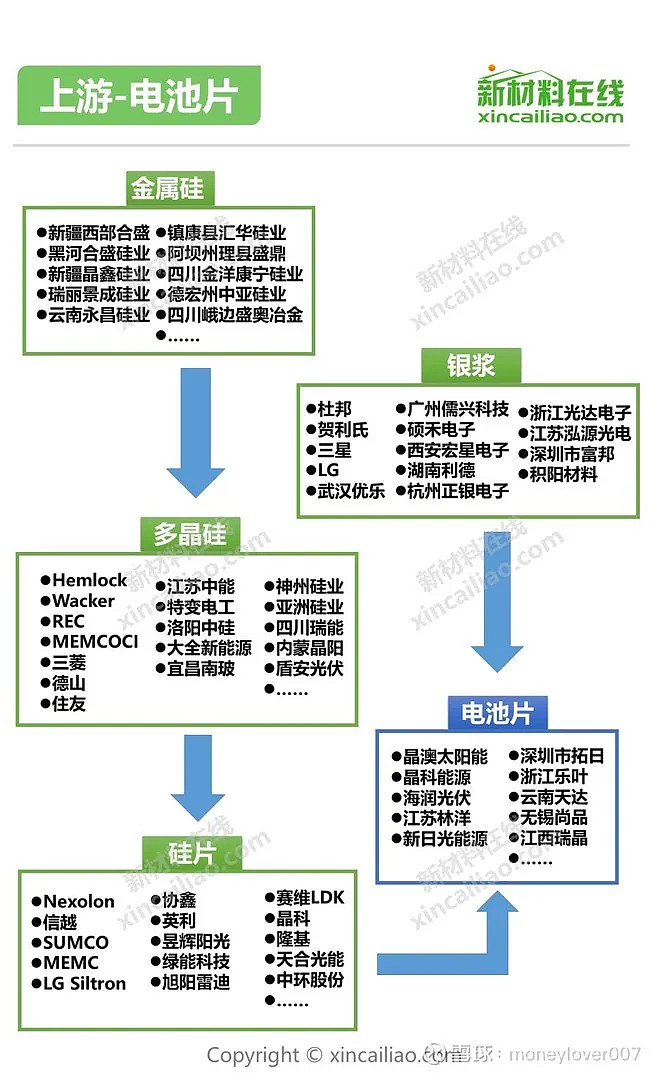

七、產業鏈分佈特點

1.金屬矽的生產需要靠近矽石礦山,金屬矽的冶煉需要電力充沛且電價較低的地方,多晶矽的提純、鑄錠和切片則需要在電價低和靠近市場的地方,多晶矽電池的生產則需要良好的原輔材配套,而光伏組件由於運費較高,最好在靠近終端市場即光伏電站的附近。

2.多晶矽產能將向中西部能源資源優勢地區聚集,組件產能盡量採取貼近市場的本地化製造,而中間的矽片和電池片環節則在工業配套條件較好的地區集聚,形成一個全面協同的光伏製造產業鏈集聚區

3.坩堝、石墨、碳氈、鋁漿、银浆、超白玻璃、EVA膜、銅箔帶、鋁合金已經工業氣體等材料的生產製造,這些輔料環節無論是產量還是質量,都與光伏主產業鏈息息相關

4.儒興科技的鋁漿,華融的坩堝,福斯特的EVA膜等等,均在寥寥數年就將原來佔據中國市場的杜邦、維蘇威等國外公司擠出市場

八、產業鏈企業分析

1.產業鏈上中下游

2.上游:多晶矽,這個環節技術門檻高,具有一定的壟斷性。江蘇中能(保利協鑫控股)為龍頭,接近國內50%的產能,其次是特變電工、大全新能源、亞洲矽業。

3.上游:矽片,技術含量不高,資本密集型;全球前十家企業中,我國占據8席;多晶矽一線企業:保利協鑫、賽維LDK、宇峻;單晶矽一線企業:隆基股份、中環股份、卡姆丹克、晶龍集團、陽光能源。

4.中游:電池片,資本和技術密集型;我國一線企業:英利、天合、韓華、晶澳科技、晶科科技、海潤光伏、江蘇林洋新能源、拓日新能;

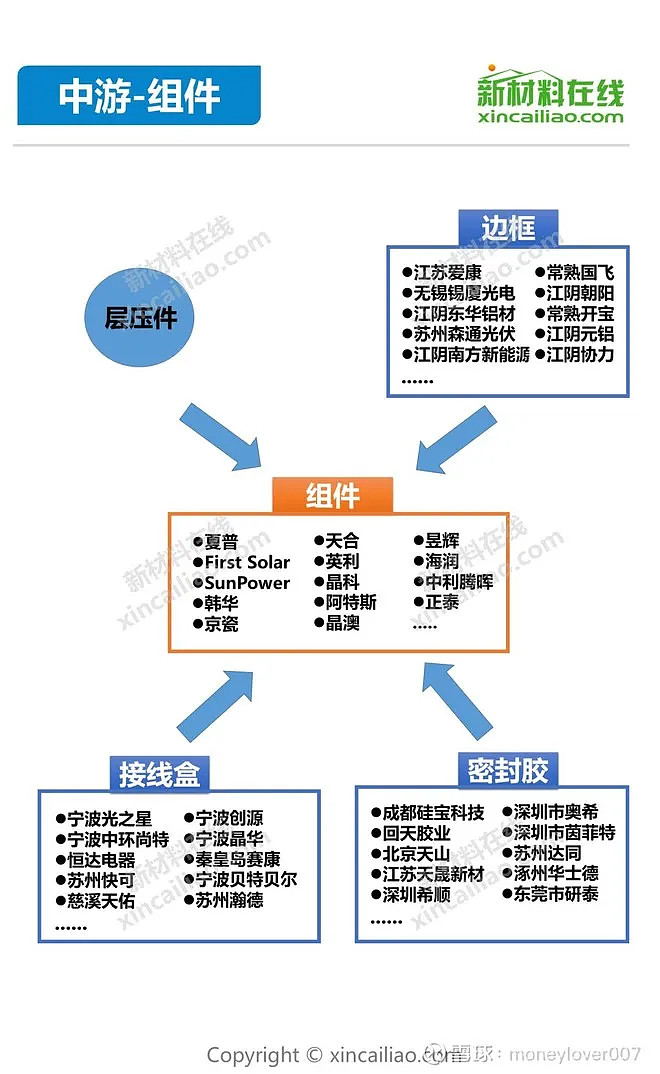

5.中游:光伏組件,技術含量低,勞動密集型 --- 行業集中度集中趨勢明顯。

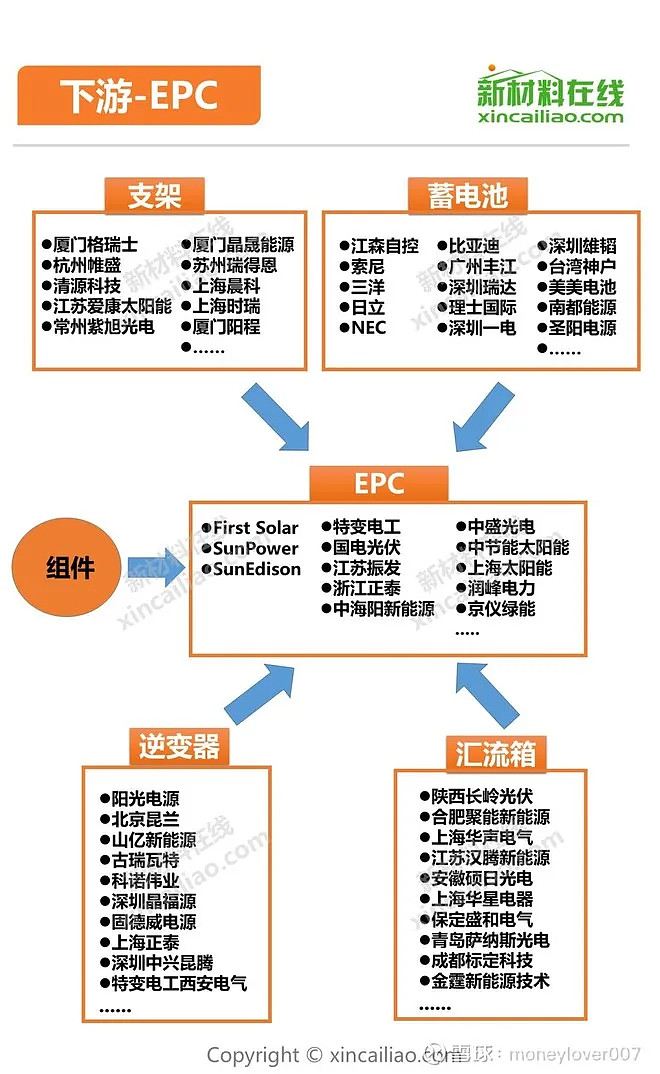

6.下游:光伏應用,主要為小型分佈式電站和大型地面電站,資本密集型;除了光伏組件,還需要逆變器、變壓器、電纜等配套設備;參與企業主要是EPC商及運營商。國內光伏電站的運營處於一超多強的局面,央企中電投(中國電力投資集團公司)獨占鰲頭,後面國企、民企群雄並起;民企:中利科技、特變電工、愛康科技。目前我國總裝機成本已經降至8元/W,而目前的標杆電價是在裝機成本10元/W的基礎上,按照光照條件將國內光伏補貼分為三類地區,分別實行0.9、0.95、1.0元/度的標杆電價,分佈式電站統一補貼0.42元/度,因此,目前電站運營的收益率較高。

九、發展史

十、行業信息整理

1.矽片產能雖過剩,但龍頭公司依然大舉擴張。光伏產業總體處於產能過剩狀態,而矽片環節相較上游矽料以及下游電池片過剩更為嚴重。從2018年上半年產能利用率來看,矽料及電池片保持在80%以上,而矽片整體產能利用率僅有75%。然而,儘管行業面臨過剩,但是由於光伏行業本身技術更新迭代較快,因此新產能較舊產能的生產成本具有明顯優勢,因此近年來矽片產能仍在大幅擴張。尤其是單晶矽產能,由於下游需求量大幅增加,2018年其產能從46GW大幅提升至73GW,增長60%。當然增量主要來自於龍頭企業隆基、中環等。

2.矽片市場的主要供應商分為兩大類:一類是垂直一體化廠商(晶科、晶澳、天合),這些企業的優勢在於其能夠內部消化部分產能,在下游需求不景氣的情況下能夠優先採用自身生產產品,有效抵禦波動。而另一類則是第三方廠商,例如隆基、中環、協鑫等企業,這些企業產能相對更大,主要滿足其他一體化廠商以及其他電池廠的矽片需求。當然,隨著企業向下游延伸,也均在電池片、組件等領域有所佈局,但是矽片產能遠高於自身需求,主要依靠外部客戶採購。

3.在金剛線革命後,單晶的單瓦成本逐漸接近多晶,差距不斷減小。此前由於隆基率先採用金剛線工藝,成本快速下降,而其毛利率也有大幅提升,與行業第二中環也拉開差距。但隨著競爭對手相關技術的追趕,目前產品品質逐漸趨同,因此毛利率整體也逐漸接近。

4.電池片產業工藝技術標準化程度高,壁壘低,同質化高。主要依靠設備資本開支,進入壁壘也相對較低。因此,在整個光伏產業鏈中,電池片毛利率處於較低水平。

5.電池片廠由於其技術資金壁壘低的原因,廠商參與者較多,並且份額較為分散,市場份額排名第一的韓華也僅佔市場份額的6.2%。CR10僅43.9%。因此在這種分散的競爭格局下,其對上下游的議價能力也相對較弱,這也反映在其毛利率相對較低的情況上。

6.預計2019年,海外新增光伏裝機量達到78GW。未來兩年,全球光伏新增裝機規模增速均能夠保持在15%以上。

7.歐洲地區在MIP到期取消後,光伏組件成本更低,並且固定電價轉向招標競價,帶來歐洲光伏搶裝需求。預計2019年新增裝機量將大幅提升至18GW左右。 美國在ITC下調的大背景下,刺激本土光伏搶裝需求,預計2018年新增裝機量12GW。 印度用電缺口仍大,目前光伏已經是印度最便宜發電方式,印度也制定了100GW光伏裝機目標。預計2018年新增裝機量增長至13GW。

8.而光伏產業鏈從矽片開始,國產化率均相對較高,因此國內光伏行業相關公司將充分受益。

9.矽成本下降空間有限,且傳導係數小導致降本不明顯。降低非矽成本成為重中之重。例如提升光伏產品轉換效率、規模效應帶來成本下降等。

10.2018年“531新政”給產業帶來衝擊,但價格下降帶來光伏行業進入平價上網過渡期階段,平價上網臨近。

11.供給過剩,多晶市場競爭激烈,單晶企業盈利能力趨同。多晶領域,由於行業本身供給過剩,從行業突圍主要手段一靠規模,二靠工藝技術革新。單晶在金剛線革命後,產品控成本能力趨於一致,因此單晶企業盈利能力趨同。電池片行業仍然產能過剩,未來電池片技改能力尤為重要。

12.平價上網分為發電側平價和用戶側平價。發電側平價是指光伏發電即使按照傳統能源的上網電價收購(無補貼)也能實現合理利潤,目前國內成本最低、利用最廣的電力來源為煤電,即光伏發電成本達到煤電成本水平;用戶側平價是指要求光伏發電成本低於售電價格,根據用戶類型及其購電成本的不同,又可分為工商業、居民用戶側平價。而實際上,由於不同地區燃煤標杆上網電價以及用戶電價的差異,平價上網在各個地區的標準也有所不同。

13.目前我國光伏成本已經接近用電側平價上網水平,這也是光伏產業長期降本增效的積累。

14.國家能源局發布《關於2019年風電、光伏發電建設管理有關要求的通知》,也從細節上明確了光伏競價補貼政策的具體實施方案,包括限定項目補貼範圍、補貼金額(共30億元,其中7.5億元用於戶用光伏,22.5億元競價項目補貼)、以及具體競價方式。並且,通過此次競價獲得補貼指標的項目,預計補貼將在項目並網後的第二年及時發放,光伏電站理論上不會出現補貼拖欠情況,光伏產業現金流將大幅好轉。預計今年首批競價補貼項目將在7月份落地。

15.但應該看到的是,除少數地區具備較優質資源,早期實現平價上網,大部分地區仍需要一定補貼才能維持。根據統計,三類資源區的平均燃煤標杆度點電價分別為0.30元、0.34元、0.38元。按照電站發電壽命20年,第一年光衰3%,後續年光衰0.7%,年2%營運費用,IRR為8%,每瓦建設成本4元進行測算,三類資源區距離上網電價平均仍有17.29%的差距。即還需要裝機成本下降近20%,才能實現我國全地域的發電側平價上網。

16.多晶則依靠黑矽提升轉換效率。多晶金剛線矽片採用常規酸制絨無法實現良好的表面結構,甚至無法形成絨面,這導致金剛線矽片的反射率大幅提升,從而對電池效率產生負面影響。黑矽技術可以完美解決多晶制絨問題,既能提升電池效率又能降低電池成本,對多晶未來的發展前景至關重要。目前投入運營的黑矽技術包括制絨添加劑技術、表面預處理技術、濕法黑矽技術和乾法黑矽技術,其中濕法黑矽技術性價比相對較高。

17.截至2020年6月底,光伏各環節前十大企業產量佔比均較年初有提升,多晶矽由92%升至99%、矽片由93%升至94%、電池片由55%升至75%、組件由64%升至70%。

18.據矽業分會9月16日的最新數據,國內單晶复投料價格區間在9.7—10.4萬元/噸,成交均價9.94萬元/噸,較7月下旬的5.95—6.1萬元/噸,成交均價6.06萬元/噸大幅上漲。

19.“組件企業在這次漲價潮中受了' 夾板氣',吸取經驗教訓,我們公司已經有了發展涵蓋矽料、矽片、電池片、組件垂直一體化發展的戰略打算,以期減少未來類似事件對公司的影響。 ”

20.光伏電站的建設投資回收期一般是8~10年。

21.世界上光伏發電應用量最大的德國,日照條件還不如上海,但光伏發電的比例已經占到了電網容量的20%,達到了總量30GW的規模。

22.目前,採取發電側並網的地面電站,完全依賴主乾電網進行調節,當光伏發電的容量逐步增大時,瞬間的大容量波動會給電網造成較大的衝擊。我國的電網設計容許的波動,通常不超過15%,這也意識著如果光伏發電的容量比重超過這個比例,那麼,發電量的不穩定有可能造成電網的崩潰。

23.通常,每平方米的組件的峰值功率上限目前大約在150瓦以下,大部分時間在100瓦左右。這會導致光伏發電的佔地面積較大,因此,大型地面電站僅在荒漠和戈壁比較適宜,而在我國東部、特別是東南沿海,幾乎不可能建造大型地面電站。這就是為什麼要鼓勵發展分佈式光伏發電的原因,盡量利用建築物的頂部而不佔用土地進行發電。由於負載的特性大多也是分佈式的,因此,分佈式發電是一種與負載分佈形式匹配的發電方式。

24.矽片切割是進展和創新最慢的環節。無論人們如何努力,都很難用其它的革命性技術代替現在的多線切割。

25.智能光伏微電網指的是,採用光伏發電作為白天的主要供電電源,同時利用其它能夠與光伏互補的各種可再生能源的同時接入來滿足不同氣候條件下的電力供應,並利用儲能係統和包括微型燃氣輪機等清潔能源作為供電的調節手段,通過先進的自動控制技術和信息網絡技術實現網內的智能控制和網間的遠程調度,保障在負荷與電源發生變化時的供電穩定性。總結出十六字方針,就是“光伏為主、多能互補、發儲結合、智能調控”。

26.儲能技術:低成本低自放電飛輪儲能技術、釩流體電池技術、超級電容技術

轉載來源:moneylover007雪球

作者:科創50ETF

沒有留言:

張貼留言