https://xueqiu.com/7204123199/152152023

在數據分析橫行的世道裡,聽到數據工程師,數據科學家都覺得高大上。其實並不是那麼神秘。在這個領域裡,大概分三個角色,Data Engineer , Data Scientist, Business Analyst。在過去幾年裡,機器學習基本上處於手工作坊的水平。現在已經出現了相對標準化的處理。從最初的手寫算法,到用各種庫,現在已經出現各種客戶端AI應用。

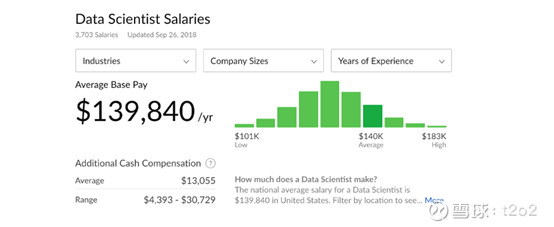

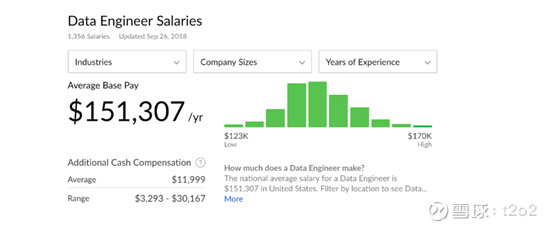

Alteryx的賣點就是公司可以大規模縮小Data Engineer和Data Scientist的團隊規模,下面是美國這職位的平均收入。

在工資的相比之下,Alteryx的價格簡直弱爆了

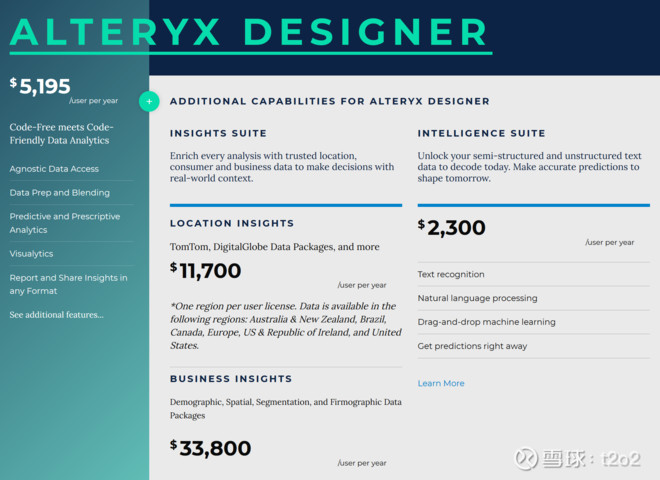

Alteryx主打數據分析軟件,最大的優勢就是Low-code甚至是No-code使用模式。這就讓公司的Business Analyst直接接觸機器學習模型。Data Engineer或者Data Scientist的職位也越來越不招人待見,因為創造商業價值的速度慢,成本卻很高。Alteryx就加速了整個轉化商業價值的速度和降低了入門門檻。

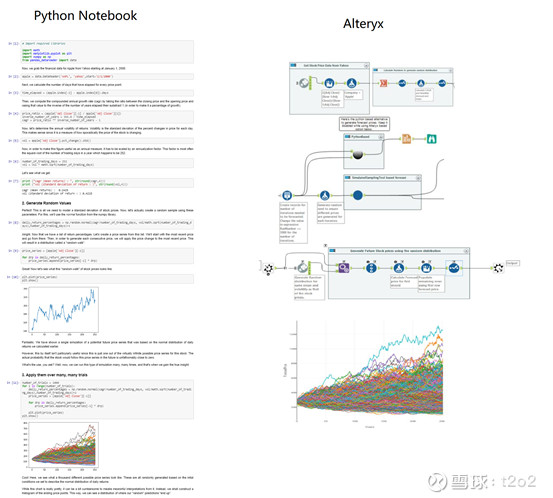

打個比方,Alteryx的Alteryx Designer就好比微軟出的Word,以後寫文檔不需要寫Latex了。 下面這個例子就是同樣做蒙特卡洛仿真,普通數據分析和Alteryx的比較。Alteryx對於一個入門的人來說肯定是更加直觀,簡單。這就是Alteryx的競爭力。競爭對手都在研究怎麼把左邊的那堆東西變得更容易寫,而不是像Alteryx那樣徹底改變跟程序的關係。

公司正在研發一款更容易入手的算法發現軟件,將專業的數據分析建模過程轉為傻瓜型使用軟件,進一步降低數據分析的門檻和提高時間效率。

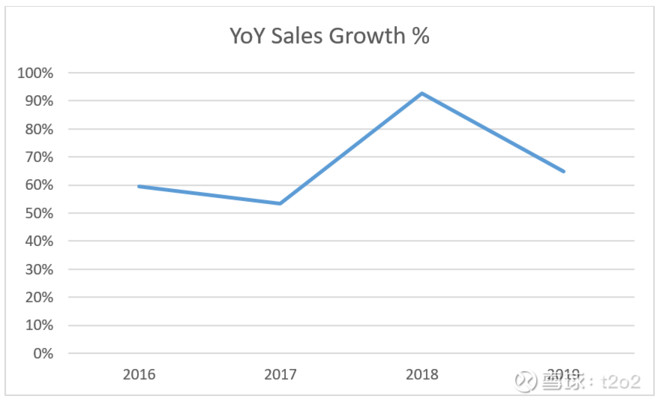

這也解釋了為什麼Alteryx的銷售增長能如此變態。2020年第一季度的增長也能達到43.16%。

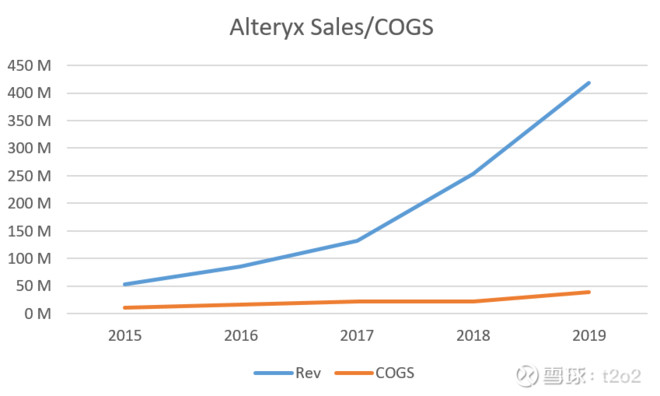

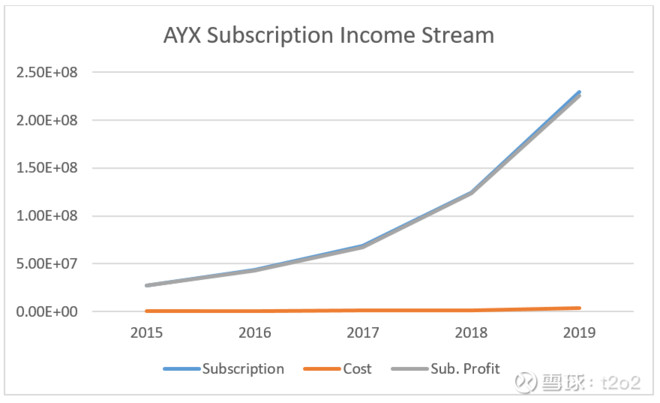

再看看公司的銷售額和成本的比例,不得不驚嘆這公司的盈利能力極強。

公司的毛利在90%左右。銷售額50%左右的收入來自與Subscription,而這一塊的利潤率更是高達驚人的98%。也就是說只要是賣出去的就都是利潤。按照市場分析來看,這塊的市場容量大概在240億左右,市場佔有率不足2%。可以看看Subscription部分的利潤率令人嘆為觀止。

公司的平均Subscription合同年限為2.0年,也就是說公司已有業務的較其他2C的企業來說會更加平穩。而因為公司的收費主要是按開發席位和CPU運行的個數來算,所以客戶所需的運算量越大,公司便能收更多錢。

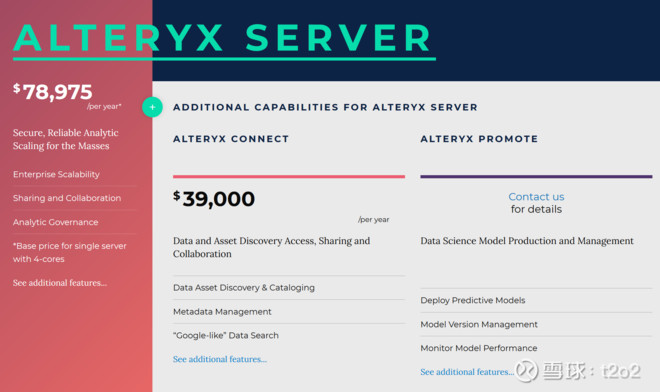

公司的產品可以按客戶的需求深度來分,Designer,

Server, Connect, Promote。公司的大部分新客戶都在用Designer系統(按開發席位收費),當完善後會逐步進入server,

promote等更複雜的系統。也就是說公司的Subscription不需要完全依賴新客戶而增長。而且按照CPU個數來算,越複雜收費越高。

公司的估值

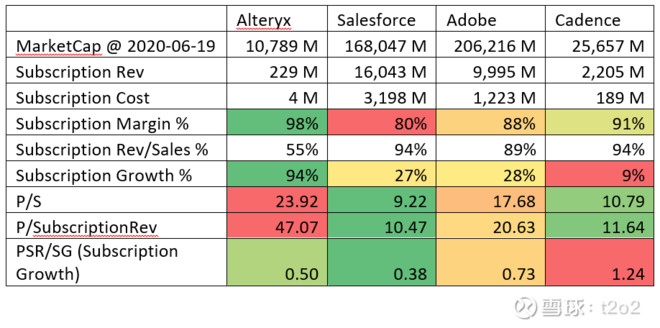

從公司的業務來看,前景不可限量,如果公司的Subscription能增長五倍,也就是市場佔有率在沒有競爭對手的情況下僅佔全市場的10%。在這樣一個保守的預估下,公司的淨利潤將達10億美金。現在的市值大約是100億美元。 為了更好的對比,我把其他幾個具有壟斷性的軟件巨頭拿出來對比,Salesforce(銷售),Adobe(圖像處理),Cadence(芯片設計)。以下都是Subscription的銷售額。

可以看出來從純估值來看,公司確實價格確實不便宜,但如果結合增長率來看,其實也並不算太高。從PS歷史來看均值大約在18左右,低於18x PS就是機會,因為畢竟18x PS其實是差不多20x毛利罷了。 $Alteryx(AYX)$

作者:t2o2

2 則留言:

我也對這個公司感興趣,請問現在你對它評價如何啊?謝謝!

我冇買進呢隻股票, 如果我對一隻股票興趣, 我通常會買少量做觀察倉, 睇下走勢如何! 美股可以一股一股咁買, 十分方便!

張貼留言