https://zhuanlan.zhihu.com/p/208568894

疫情以來,餐飲行業普遍受到衝擊,但速凍食品卻憑藉其超長的保質期成功“出圈”,出現了供銷兩旺的局面。

從板塊走勢來看,中信速凍食品指數年內漲幅已超150%,大幅跑贏滬深300。而安井食品、海欣食品、三全食品股價已翻倍。

今天就來了解這家三年內股價就從15塊漲到170塊,市值已超400億的速凍火鍋料製品龍頭——安井食品。

1、一家來自福建的魚丸公司

安井食品從事速凍火鍋料、速凍面米、速凍菜餚等速凍食品的研發、生產和銷售。前身是華順民生食品公司,下面有兩家公司,廈門華順和無錫華順,廈門的做魚丸、肉丸,無錫的做速凍米麵。

但競爭對手三全、思念太強了,速凍米麵不好做,2007年安井開始聚焦魚丸和肉丸生意。

這是一次非常成功的戰略調整,從此安井走上了康莊大道。十年艱苦奮鬥,終於在17年登陸A股。

2、四大法寶齊助攻,得渠道者得天下

多年來,安井食品淨利潤平穩增長,近8年復合增速高達22.9%。

近三年的數據看,2017年-2019年安井營收逐年上漲,淨利潤也連續取得雙位數增長。當然,股價也大幅上漲。

上半年,公司實現營收同增22.1%,歸母淨利潤同增57.4%,業績超市場預期。

之所以能實現業績增長,全靠四大法寶:

一是全面的產品線,人無我有,人有我優。目前,安井是同類公司中品類最齊全的,共有300多種速凍食品。

二是大單品策略,集中推廣明星單品。公司有選擇的推廣有潛力的品項,如魚丸、撒尿牛丸等。

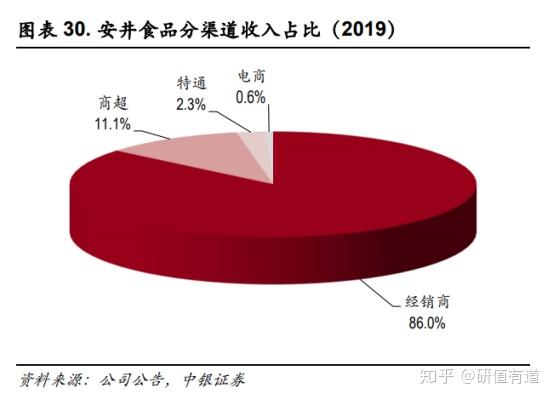

三是渠道能力建設。目前,公司擁有超過700多家一級經銷商,且逐年擴張。據公司公告,2019年經銷商渠道收入佔比已達86%。

安井通過“貼身式服務”深度捆綁經銷商,為其提供靈活多變的政策和支持,通過“整合二批、培養大戶”的模式提升經銷商粘性,在B端具備長期競爭優勢。

公司實施“BC兼顧”發展戰略,提升對C端渠道的重視。

商超客戶主要包括永輝、沃爾瑪等連鎖大賣場,與呷哺呷哺、海底撈等餐飲客戶,和良品鋪子等休閒食品客戶建立合作關係。同時,還拓展開設電商旗艦店,如天貓、京東自營鮮等平台。

第四個法寶是銷地產,哪個地區銷售好,就在那建廠。這種模式可有效節約運費、提高市場反應速度。不僅實現全國化佈局、擴大規模,同時期間費用也逐漸下降。

3、佔據優質賽道,速凍食品消費是大趨勢

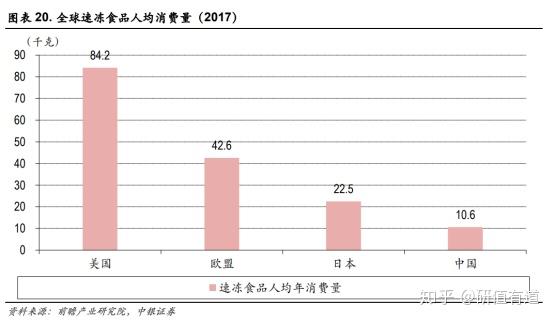

速凍食品具有安全衛生、食用方便、營養美味和成本低等特點,在發達國家廣受歡迎。目前,美國等發達國家速凍食品人均消費量較高,中國與其差距明顯,發展前景廣闊。

雖然我國速凍食品行業起步晚,但增速十分可觀。據Frost&Sullivan及智研諮詢數據,國內速凍食品行業規模從2013年到2018年的年均複合增長率為10.14%。

為什麼速凍行業發展如此迅速?一是生活節奏加快,居民的飲食習慣改變,烹飪時間減少了;二是餐飲業趨於連鎖化,經營成本上升,對速凍產品的依賴程度加大,同時,近年來外賣、團餐和火鍋的需求旺盛,也帶動速凍食品的發展;三是冷鏈物流行業不斷擴大規模,也促進速凍食品的銷售。

總的看來,消費升級、單身經濟、冷鏈物流以及外賣平台發展,都給速凍行業帶來了前所未有的紅利。

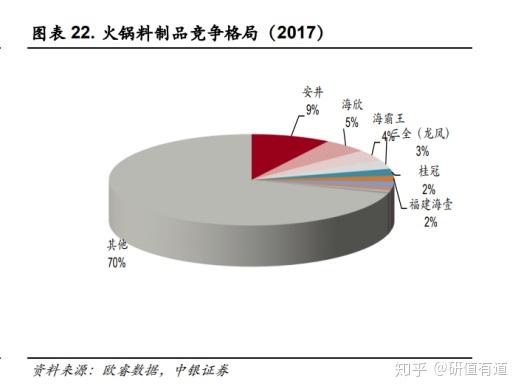

4、火鍋料製品市場集中度低,安井食品一家獨大

當前,速凍火鍋製品行業集中度低,CR5僅25%左右,大行業小公司,安井食品一家獨大,有更大的發展潛力。

近些年,安井食品確立龍頭地位,又持續推出新品(速凍先生和鎖鮮裝),成本轉嫁能力優勢明顯。

從行業競爭格局來看,安井處於市佔率快速提升階段,龍頭地位和消費品屬性決定了其盈利能力將顯著增強,利潤端進入高速增長階段,成長具有較高確定性。

不過仍存在問題。一是整個速凍食品行業估值不低,人人都知道,現在佈局還趕趟兒嗎?二是股價上漲這麼大,股東最近已經懷疑人生,連續減持了,股東做法將會對市場信心造成很大影響。

沒有留言:

張貼留言