https://xueqiu.com/5675075225/157478885

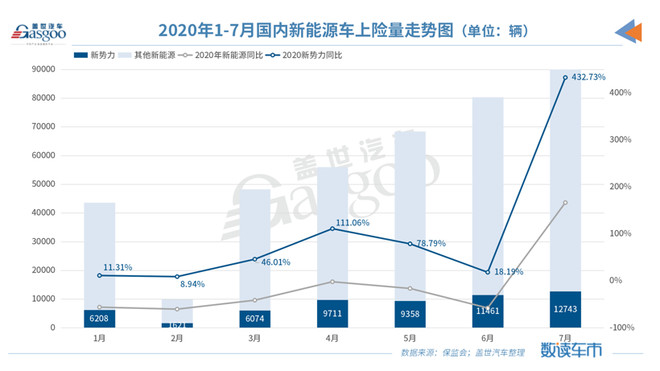

根據機動車交強險最新數據,2020年7月,我國新能源汽車上險量為9.04萬輛,同比增長166.53%;1-7月累計上險量達39.71萬輛,同比下降30.26%。

聚焦造車新勢力企業,2020年7月,造車新勢力上險量再次突破萬輛達到12,743輛,環比上個月增長11.19%,較去年同期大漲432.73%,增幅遠高於整體新能源市場。隨著新品交付逐漸上量,造車新勢力1-7月累計上險量達到5.72萬輛,同比增長72.81%,可見新勢力企業已逐漸成長為新能源市場重要的銷量貢獻來源之一。

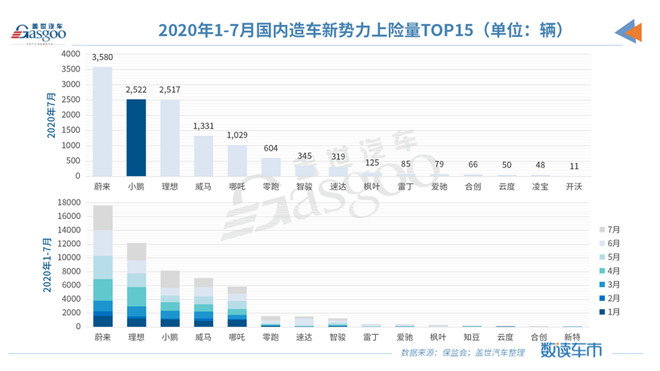

新勢力7月上險量為1.27萬輛,小鵬回歸第二名

從新勢力企業1-7月累計上險量排名來看,位居前五的依舊是 $蔚來(NIO)$ 、 $理想汽車(LI)$ 、 $小鵬汽車(XPEV)$ 、威馬、哪吒,這五家頭部企業前七個月的上險量接近5.1萬輛,佔據造車新勢力總上險量的九成。

其中,蔚來(NIO)和理想汽車(LI)大幅領先其他企業,二者前七個月累計上險量均超過萬輛,分別為17,628輛、12,184輛,穩居1-7月造車新勢力上險量前兩名;小鵬汽車(XPEV)和威馬汽車則常年處於你追我趕之勢,二者上險量基本上在第三、第四名之間徘徊,1-7月小鵬汽車(XPEV)上險量為8,185輛,高於威馬汽車的7,103輛;第五位依舊是哪吒汽車,其前七個月累計上險量為5,853輛。

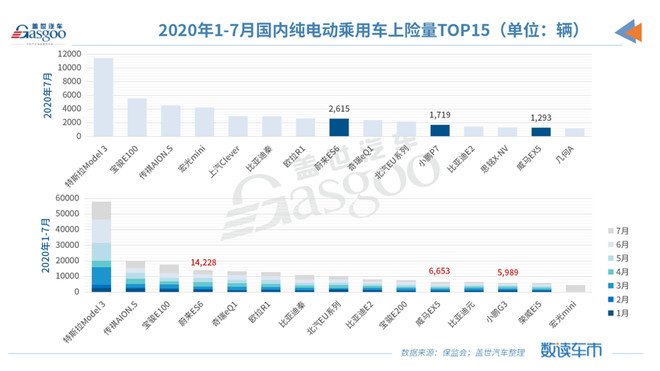

具體來看,蔚來(NIO)7月上險量為3,580輛,超去年同期4倍,其中ES6在7月共計上牌2,615輛,同比上漲288%,1-7月累計上險量14,228輛,佔蔚來(NIO)今年總上險量的80.71%。在1-7月國內純電動乘用車上險量TOP 15車型中,蔚來ES6僅次於寶駿E100,排在第四位。另外,於4月開始交付的全新ES8在7月上險量為923輛,同比上漲463%。

在今年成都車展上,蔚來(NIO)推出了第三款車型EC6,該車補貼前其售價為36.8萬元,首批車輛預計9月下旬開始交付。蔚來(NIO)創始人兼CEO李斌此前在接受媒體採訪時表示,蔚來(NIO)江淮工廠產能提升正在穩步進行中,最遲至今年9月產能將提升25%,屆時月產能將接近50000台。隨著車型的豐富和工廠產能的提升,蔚來(NIO)接下來的市場表現值得期待。

小鵬汽車(XPEV)方面,隨著其第二款量產車型P7的規模交付,小鵬汽車(XPEV)7月上險量達到2,522輛,環比增長130%,快速升至7月造車新勢力上險量第二名,並取得了其在2020年單月上險量的最好成績。具體來看,隨著肇慶工廠逐漸度過了產能爬坡期,以及7月17日在北京、上海、廣東肇慶與成都四地舉行的規模化交付儀式,小鵬P7在7月的上險量環比增長超過450%達到1,719輛,一舉晉升7月國內純電動乘用車上險量TOP 15車型。此外小鵬G3的市場表現也較為穩定,7月上險量為803輛,1-7月累計上險量5,989輛,其中個人用戶上險量佔比八成。

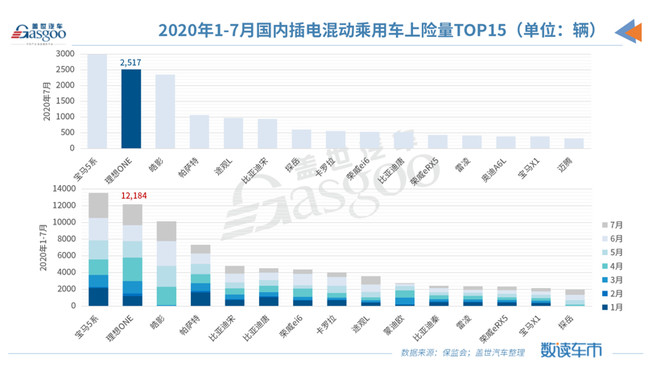

理想汽車(LI)方面,在今年7月30成功赴美IPO之後,理想ONE迎來了銷量回暖。2020年7月,理想ONE銷量為2,517輛,較6月環比增長33.1%;1-7月累計上險量12,184輛,在1-7月國內插電混動乘用車上險量TOP 15車型中穩居第二位。

值得一提的是,在此前存在一定“痛點”的線下渠道方面,理想汽車(LI)開始有所改善。據官方披露數據,截至8月10日,理想汽車(LI)位於全國已有25家零售中心並覆蓋21個城市。8至9月,佛山、合肥 、蘭州、大連、無錫 、廈門、貴陽、哈爾濱、瀋陽等地的理想汽車(LI)零售中心計劃陸續開業。售後服務方面,截至8月10日,理想汽車(LI)的售後服務網絡(包含維修中心和授權鈑噴中心)已經覆蓋全國39個城市,預計將在第三季度佈局到長春、西寧、嘉興、金華、泉州、臨沂、濰坊、煙台、保定、南通、紹興等城市。

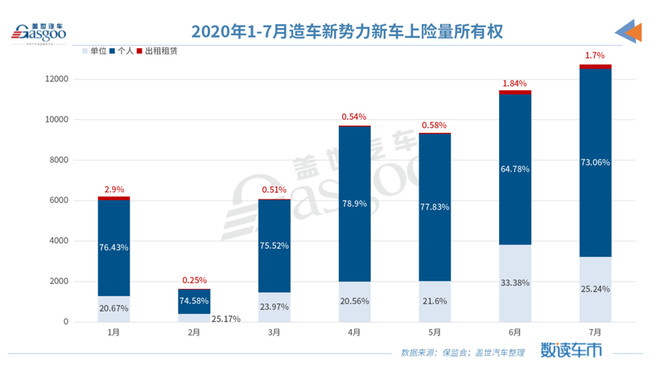

非營運新車佔比超過九成,73.84%為個人用戶

具體到造車新勢力新車的所有權方面,在前七個月累計5.72萬輛的上險量中,用於出租租賃的新車僅748台,佔比1.3%,這一比例遠低於國內新能源乘用車整體市場近15%的出租租賃佔比。相對應的,造車新勢力用於非營運的新車佔比超過九成,其中個人用戶佔比高達73.84%,單位用戶佔比24.85%。

相較於整體產、銷數據,上險量中個人用戶佔比成為考核一款產品核心競爭力強弱的關鍵因素。中國電動汽車百人會理事長陳清泰曾指出,純電動汽車無論是作為私家車使用還是作為共享汽車使用,對進一步推進我國新能源汽車產業發展都大有裨益,但就產品和行業競爭力而言,私人購買數量是重要的參考標誌。

相較於傳統車企,新勢力企業在產品定位和開發上更加側重真實的用戶需求和用戶體驗,將個人消費市場作為其競爭的主場。從目前新勢力新車上險量的所有權佔比來看,聚焦消費市場的產品定位成效初顯,同時來自消費端的上險數據也側面印證了市場對新勢力產品的接受度和認可度。如上文所提到的小鵬G3,該車型1-7月累計上險量為5,989輛,其中個人用戶上險量佔比超過八成。

有分析指出,小鵬汽車(XPEV)依託於較強的互聯網思維和用戶思維,以消費者為核心重構了自身體系,從研發、製造、銷售等產業鏈全面貼近消費者,其個人用戶上險量佔比高居不下是其體系健全成長的必然結果。

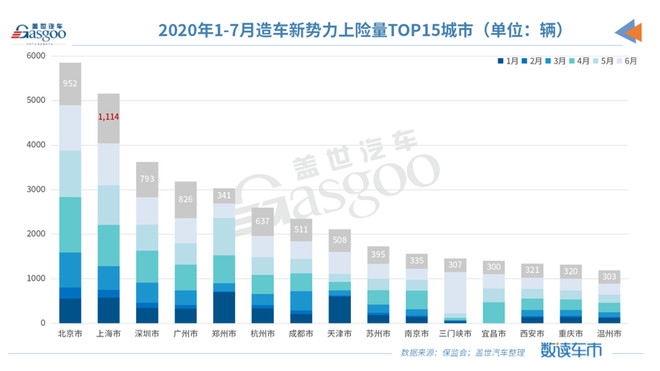

超三成新車流向北上深廣,上海7月上牌量全國第一

另從新車的具體流向來看,目前主流造車新勢力主要流向廣東、長三角、京津冀等。其中,北上深廣四大一線城市1-7累計上險17819輛,占到造車新勢力前七個月上險總量的31.17%;另外,擁有較強新能源汽車產業集群的鄭州1-7累計上牌3,033輛新勢力車型,僅次於廣州排在新勢力上險量TOP 15城市第五位。

蓋世汽車研究院資深分析師指出,造車新勢力車型地域流向和產業集群所在有著密切關係。國家也是主要在發達城市先推動新能源,然後再往其他省市普及,這從新勢力主要流向城市所推行的新能源汽車購車補貼政策中可見一斑。

以今年7月上險量第一的城市——上海(7月上牌1,114輛新勢力車型)為例,在購車成本上,上海市對2020年年底前購買純電動汽車和插電式混合動力汽車的,給予5000元充電費用補貼;在使用環節,上海市的配套服務不斷趨於完善,上海國際汽車城(集團)有限公司新能源事業部經理喬麗表示:“目前上海的車樁比接近1:1,今年前七個月上海的新能源汽車推廣數量突破了4萬輛,累計推廣數達34.6萬輛。”據悉,隨著“新基建”工作的推動,上海市計劃在2020-2022年間新建10萬個充換電終端設施,以進一步保障當地新能源汽車產業的發展。

此外,北京在2020年度面向“無車家庭”一次性增發2萬個新能源小客車指標,目前已有超過18萬個家庭申請;廣州市在使用環節對個人消費者購買新能源汽車給予每車1萬元綜合性補貼;深圳市則是放寬個人新能源汽車指標申請條件,並對新購純電動乘用車補貼2萬元/車,新購插電式混合動力乘用車補貼1萬元/車等。

小結:今年7月,我國新能源汽車產銷實現今年以來首次正增長,由此帶動造車新勢力上險量的環比、同比增長,但是從市場整體大環境來看,造車新勢力的生存之路仍將任重道遠。目前新勢力上險量僅聚焦在少數幾家頭部企業中,而這幾家企業多為資金困擾,以至於相繼謀劃上市,然而登陸資本市場只是其“萬里長征”的第一步,未來的路還很長。新勢力企業要想在造車路上走得更遠,最終還是要靠產品和服務說話,尊重汽車產業規律,回歸造車常理,打造出安全、出眾的產品方是長久之計。

作者:蓋世汽車

链接:https://xueqiu.com/5675075225/157478885

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

沒有留言:

張貼留言