https://finance.sina.com.cn/stock/usstock/c/2020-08-23/doc-iivhvpwy2580758.shtml

文/魏天諶

在過去的一個季度中,美股市場上幾乎所有原本看空的基金經理都開始看漲,市場情緒極其樂觀。簡單來說,“空頭都死絕了”。

3月暴跌見底以來,標普500指數已經反彈了52%,整體市值增加了13萬億美元,約是2019年美國GDP的近7成。

在如此劇烈的反彈面前,空頭們紛紛黯然退場。據彭博報導,目前美國對沖基金的空頭頭寸是16年來的最低水平。儘管面對經濟衰退、企業利潤停滯和總統大選前景不佳等不利因素,原本持懷疑態度的專業投資者也放棄逆勢而為,開始買入股票。

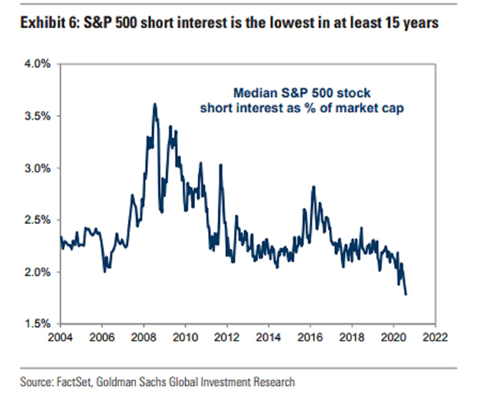

高盛( 202.43 , 0.58 , 0.29% )的數據顯示,在八月初,標準普爾500指數的平均空頭利息僅佔市值的1.8%,這是自2004年以來的最低水平。除能源以外的所有主要板塊的看空頭寸都在過去15年來的最低位。

(來源:FactSet和高盛)

無論在何時,做空永遠是一件不容易的事。但是,空頭的退場不代表著關於市場泡沫的爭議已有定論。事實甚至相反,空頭平倉反而進一步推動市場上漲,醞釀了更大的泡沫的形成。

回想2000年的互聯網泡沫時期,當時絕大多數對沖基金在1998年和1999年兩年中,只有五個星期沒有在做空標準普爾500期貨。然而,他們都在2000年因為市場的瘋狂上漲被迫平倉,承受了巨額損失。

( 11311.801 , 46.85 , 0.42% )

這次空頭回補(short covering)對於市場的影響尤其明顯。賣空者押注股票價格會下跌,幾個月前借入和賣出股票,現在由於市場漲勢兇猛,只能回購股票以平倉其現有的空頭頭寸。

自3月份市場觸底以來,高盛一籃子“最不受歡迎的股票”價格幾乎翻了一番,漲幅幾乎是標普500指數的兩倍。Charlie McElligott公司的追踪商品交易顧問(CTA)基金的模型顯示,3月9日全球股票期貨的“最大空頭”中,後來已有約7000億美元的空頭頭寸現在轉為淨多頭。這都說明了空頭們相繼被迫平倉,加劇了股票的上漲。

一旦大多數空頭完成頭寸平倉並回購股票,由空頭回補推動的反彈趨勢也會減弱。現在的狀況有些類似2000年互聯網泡沫破碎前夕的場景,當所有的空頭都“絕種”了,意味著所有人都已買入,市場情緒極為樂觀,美股估值處於極端高位,但失去了進一步上漲的動能。

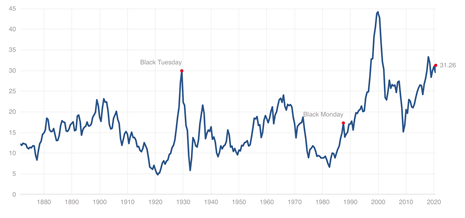

2000 年席勒市盈率一度達到40倍,市場一片歡騰,而如今的席勒市盈率在31倍左右,雖然處於歷史高位但仍然低於互聯網泡沫時期的最高書評。大家想知道的問題是,市場還有進一步上漲的空間嗎?

(席勒市盈率)

值得注意的是,樂觀的市場情緒和歷史高估值水平並不意味著市場面臨下行風險。1998年初時,席勒市盈率超過30倍,市場仍然繼續上漲,這是因為當時經濟基本面仍然向好,企業利潤率仍有增長空間,因此市場持續上漲至2000年,經濟面臨衰退風險,這才最終崩盤。

( 0.86 , -0.04 , -4.23% )

在這樣的背景下,金融市場依靠流動性與市場情緒推動,卻與基本面嚴重脫鉤,泡沫正在進一步加重,風險依然高企。歷次經濟衰退中,每每泡沫吹起之後都會破碎,股市最終都會被基本面拉回現實。

本輪空頭的退場,也許才是全新章節的開始。

沒有留言:

張貼留言