導讀:人口與城鎮化率決定了房地產的基本供需,刨去這些,剩下的就是由投資與投機偏好所決定了,而房地產泡沫的刺破與政策有較大關係。

近期,深圳樓市頻繁刷屏,前有千萬豪宅秒光,後有天價“喝茶費”重現江湖,而上週一條“央行深圳中支緊急核查房抵經營貸資金違規入房市”的新聞,再次觸動了深圳人敏感的神經。新聞顯示,4月20日,中國人民銀行深圳市中心支行下發通知,要求各商業銀行緊急自查房抵經營貸資金違規流入房地產市場情況。

在深圳二手房報價持續上漲的背景下,實際上疫情對居民就業與收入產生了一定影響,造成房租和房價走勢相反。筆者下班路過公司附近的鏈家,瞄了一眼租房掛牌價,從上年的5400/月回落到4500/月(南山中心)。正常情況下,這兩者是比較同步,同升同跌,但是目前的反常現象反映了在經濟不景氣時市場因疫情影響轉而向房地產尋求避險和投機,推高非理性泡沫的形成。

疫情后,深圳房價不跌反升,引起市場高度關注,深圳的樓市是否過熱,情況是否偏離全國房地產行業發展趨勢呢?

首先,關於深圳城市化方面,城市更新還有很長的路要走,房地產供給仍未完全釋放。深圳因其“特區”的定位,地產具有一定特殊性,從城市化率來看,目前深圳的名義城市化率高達100%,但此數據其實參考意義不大。早在2004年,深圳就完成“村改居”, 戶籍居民全部“農轉非”,土地全歸轉為國有,深圳由此成為全國第一個沒有農村行政建制、沒有農村社會體制的城市。但其實如果在深圳仔細轉一圈就可發現,因歷史遺留問題,深圳至今仍存在大量城中村與小產權,比如同屬於寶安區的寶安中心與石岩地區間差距猶如兩個不同世界。寶安中心高樓林立,房價整體突破8萬,而石岩地帶,商品房及其少有,其大部分土地由城中村、小產權組成。

供需關係嚴重失衡

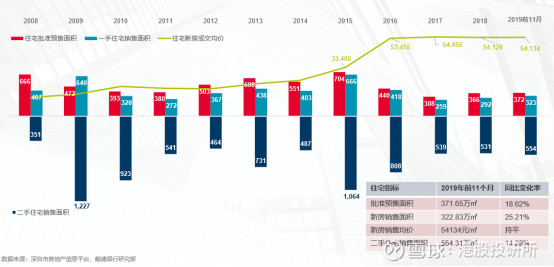

圖一:深圳歷年一手商品住宅量及二手商品住宅成交量走勢(萬平方米)

(資料來源:戴德梁行)

據戴德梁行統計,深圳一手住宅供應量在2015年達到峰值後,突然大幅下降, 2016年批准預售面積440萬平方米,僅為2015年704萬平方米的0.62倍,雖然在2017年達到谷底後,於2018年、2019年小幅回升,但仍少於2015年前。與此同時,需求側方面,在2014年至2019年5年時間,深圳人口淨流入達266萬人位,一舉超過北上廣等一線城市,位居全國第一,進一步加劇了深圳本身就已失衡的房地產市場,導致期間住宅價格迅速飆升。

另外,據恆大研究院統計,過去三年深圳的二手房成交佔比平均值高達61%,從指標上看進入存量時代,通常來講,此情況表明房地產市場趨於飽和,城市的住房需求基本得到滿足。但深圳的情況不同,截至2017年,深圳人均住房建築面積僅為19.7平方米,大幅低於全國的37.4平方米,同時由於城中村,小產權以及老舊小區偏多,住宅改善需求難以得到滿足,成為推升房價的重要因素之一。

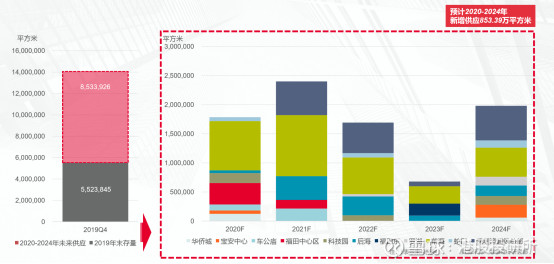

圖二:供應持續施壓,區域分化明顯,租金持續下行

(資料來源:戴德梁行)

住宅寫字樓供應失衡,刺激住宅價格走高。2020年Q1,深圳寫字樓空置率達24.6%,同比上升6.33%,一線城市中最高。並且據戴德梁行預測,未來5年深圳寫字樓供應量仍將呈現高速增加,至2024年,將新增853.39萬平方米至逾1400萬平方米,是目前總存量2.5倍。寫字樓/住宅比例將持續上升,凸顯住宅供應不足。從區域上看,寫字樓的主要供應集中在南山的前海片區與深圳灣超級總部,南山區的未來基本沒有新住宅土地入市,一手住宅主要依靠城市更新,但其效率又較低,進一步導致住宅寫字樓供需失衡,刺激住宅價格上漲。而南山區是目前深圳房價最高的區域,其可能帶動深圳房價整體上升。

儘管外來人口大幅湧入,人們購房難度大,剛需難以有效轉化。

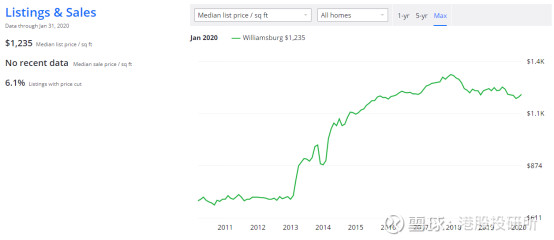

對比發達國家的城市,深圳房價不比紐約來得更低了。我們拿深圳樓市均價最高的南山區與紐約的曼哈頓作對比。3月份南山區成交的均價高達92319元/平方米,而曼哈頓1月住房報價中位數為$1235/平方英尺,約為人民幣104485/平方米,僅僅稍比南山高一些。其數據統計時間上有2個月的差距,鑑於美國紐約疫情形勢依然嚴峻,待數據更新後,房價可能持續下跌,差距進一步縮小。

圖三:紐約Williamsburg最新報價情況:

(資料來源:Zillow)

此外,深圳居民購房難度大。根據易居房地產研究院3月27日發布《2019年全國50城房價收入比報告》顯示,深圳房價收入比為35.2,再摘全國第一,遠高於紐約、東京等發達國家城市。東京都新建住宅的房價收入比為13.3倍。就算有大量人口流入深圳,高房價也會驅散真正需求。

城市定位

相比其他城市,深圳突出優點體現在兩個字“特區”。尤其是在去年香港局勢不穩期間,中央冠名深圳“中國特色社會主義先行示範區”,進一步加強了深圳在大灣區的主導地位。套用地產中介說的一句話“深圳不僅僅是中國的深圳,還是全世界的深圳”。雖然後半句有點誇大,但是政策傾斜深圳的力度還是比較大的。相比大灣區其他城市,這是深圳地位上的優勢。

不過,地產的發展終究還看未來趨勢,就是你看好還是不看好,價格反映了人們對這個城市發展的認可度,但不一定是真正達到的一個度,城市發展終究還是有限度的。從這個角度上看深圳目前房價,應該說存在一定程度的過量。在這裡,筆者的觀點可能與一些人的看法不同。雖然防控疫情期間,我國的表現還是優於大部分的歐美國家。但客觀地講,儘管我國科技實力日益增強,製造業水平不斷提高,但相比美歐等國家仍有一定差距。近期我國工信部部長苗圩就公開表示,我們中國製造並沒有我們腦中幻想的那麼強大,而西方各國也並沒有在製造業中弱到需要我國去幫扶。

在經濟增長理論中,有一種趨同效應,即發展中國家在未來的某一天追趕上發達國家,前提背景是國際間借貸便利及貿易自由。我國在經歷了40年的高速發展,經濟增長已經趨於平緩。同時,近些年全球興起“逆全球化趨勢”,上年中美貿易摩擦升級,今年的新冠疫情爆發,都進一步加速了“逆全球化”,我國經濟未來將持續承壓,尤其是目前較為依賴進出口的製造業將更為明顯。

製造業低迷,若過量資金流向房地產,是否會帶動全國進入新一輪的行情期?中國地產發展中到底有沒有泡沫,我們又處在發達國家地產發展中的哪一環節?

從國際視角看中國地產

城市化率

中國目前房地產還未見頂的最重要原因是城市化率。根據國家統計局,截至2019年末,我國城鎮人口占總人口比重為60.60%,比上年末提高1.02個百分點,從國際經驗表明,我國目前的城市化率仍處於快速發展階段,橫向對比看,無論和發達國家還是經濟水平相當的國家比,當前城鎮化率上升空間較大。根據聯合國預測,未來10年我國城鎮化率預計年均提升1個百分點,至2030年達到70.6%,年均1300萬農村人口轉變為城鎮常住人口。10年後的城鎮化率仍低於日本第一次房地產泡沫前1974年的75%(數據來源:全球房地產)。整體上分析,城鎮化率帶來的房產剛需釋放至少還有10年的空間。

此外,從1998年房改以來,住房供給大幅增加,套戶比持續上升, 2015年首次突破了1至1.07,人均居住面積從房慌時代的3.6平方米提高至2017年的34.2平方米。儘管數量上有增加,但不代表質量滿足需求,疊加上述提到的城鎮化的上行空間,未來需求有較大支撐(數據來源:全球房地產)。

人口

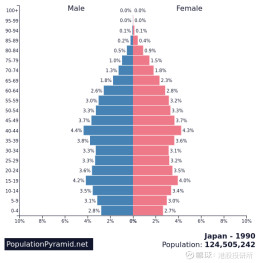

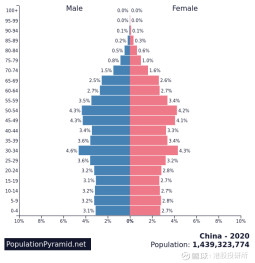

圖四:不同年齡段人口分佈

(資料來源:Population Pyramids)

另一方面,從人口結構上來看,中國未來幾年面臨老齡化壓力問題極為嚴峻,甚至較日本1990年房地產即將爆發前更加嚴重。仔細觀察左邊圖,目前我國65歲以上人口占比達11.8%,略少於日本1990年65歲以上人口占比12.1%。但我國45歲至54歲人口集中度高,佔比已高達17%,待此部分人口進入退休年齡後,中國將陷入較為嚴重的老齡化危機。加之近幾年我國出生率逐漸下降,2020年0-4歲佔比5.8%,比5-9歲的減少了0.2個百分點。伴隨著老齡人口可支配收入水平的降低以及未來購買主力軍的減少,將導致相對較低的住房消費傾向。未來20年因較大的人口壓力,中國房地產的內生增長動力將面臨不足。

居民償債能力

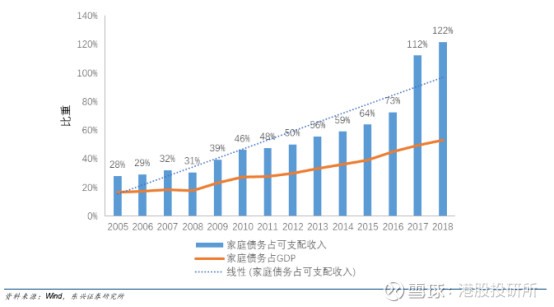

圖五:住房部門債務佔可支配收入比重

(資料來源:東興證券)

圖六:居民槓桿(家庭債務/可支配收入)變化趨勢

(資料來源:東興證券)

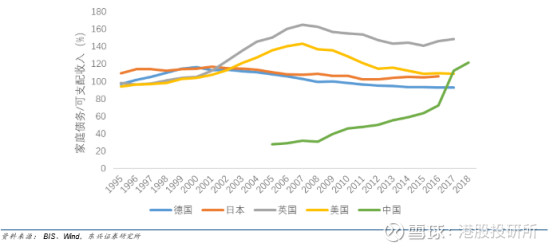

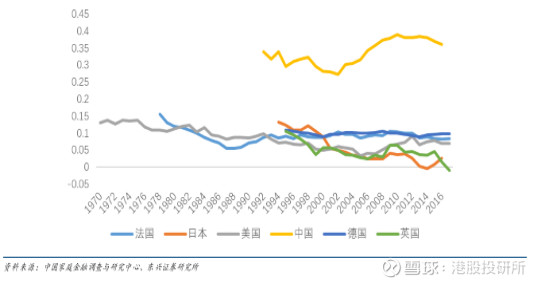

我國居民槓桿比率持續升高。 衡量居民槓桿率常用指標包括住房貸款餘額/GDP、家庭債務佔可支配收入等。如果從住房貸款餘額/GDP看,中國數據明顯低於發達經濟體的均值,但此指標忽略了不同國家的收入分配差異,可能導致比率被嚴重低估。反觀家庭債務佔可支配收入這個指標更為合理。從圖五中,我們看到,自2008年居民槓桿率持續上升,特別是2017年,在房價快速上漲時,家庭債務佔可支配收入同比上升39個百分點至122%,已經高於美國、日本及德國,並向美國金融危機前峰值靠攏。此外,考慮到“民間借貸”(如向親戚朋友借首付亦或是尋找第三方金融平台融資),微觀主體的槓桿率可能會更高。

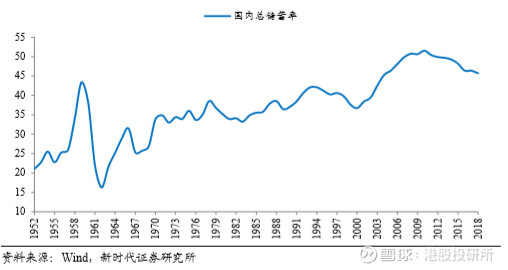

圖七:中國儲蓄率較高

(資料來源:新時代證券)

圖八:中國家庭儲蓄率遠高於其他國家%

(資料來源:東興證券)

儲蓄率降低,提升未來購房難度。據《2019中國宏觀經濟形勢分析與預測年中報告》報告指出,近兩年消費升級、貸款購房數量增多導致儲蓄率大幅減少,從以上圖中也能看出,我國儲蓄率從2010年的50%降到了2018年的45%,雖仍高於其他國家,但是我國儲蓄分佈不均,(有40%的家庭無儲蓄),償債能力不足為憑,未來加槓桿空間受限。

對比我國現今與日本房地產泡沫時期的重要指標,不難發現我國房地產行業仍有向上發展空間,但由於目前居民槓桿率偏高,未來增速將有所放緩。

總結

儘管這次疫情使我國2020年第一季度經濟同比下降6.8%,國家對房地產調控政策未有鬆綁意向,繼續堅持“住房不炒”定位,疊加結合以上種種因素來看,筆者預計未來10年房地產上行放緩。

而近兩年,北京上海的人口達到紅線,城市在逐漸疏解非核心功能,人口增長出現大幅放緩,北京甚至人口出現負增長。2019年全國城市新增人口排名為杭州、深圳、廣州、寧波、佛山、成都、長沙、重慶、鄭州和西安,城市化的重心由一線城市逐步轉移到新一、二線城市,這些城市地產或迎來新一輪的契機。

作者:港股投研所

https://xueqiu.com/5028847775/148582326

沒有留言:

張貼留言