2月7日,周日。常言道,一樣米養百樣人,投資者也分很多種,有些老是打上一場仗,意欲見證歷史重演甚於從不一樣的環境中獲利。

另一類股民渴望極速斷窮根,擺明pump and dump都唔介意幫人做大個彩池,結果發達冇份,接火棒有之。

意見代替不了經驗,只有實戰方能體會市場到底發生什麼事。以散戶跟大鱷戰況最激烈的1月下旬為例,大量平空倉、拆好倉活動導致美股劇烈波動,在GameStop、AMC、Koss等「挾倉股」上月27日見頂那天,標普500指數急挫2.6%,為去年10月以來最大單日跌幅;波動指數VIX則從早一天的23大幅抽升至37,不少人擔心系統危機一觸即發。

好友主導難大跌

事實證明,GameStop事件縱非「茶杯裏的風波」,也絕對不是雷曼翻版,令人驚訝的反而是華爾街抗震能力之強。

上周美股三大基準非但徹底收復失地,標普500指數及納指且雙雙破頂。道指最「失禮」,但離歷史高位亦不過0.1%。

明眼人都能看出,大衞挑戰歌利亞不自量力,反會成為動機不純者的獵殺對象,可是美股再牛也須喘氣,難得媒體日炒夜炒GameStop鬧劇,短暫波動雖無法持久,惟至少應可觸發一次像樣的調整。證諸過去兩周市況,標指頂至底就「回調」3%咁大把,莫說火燒連環船,乘亂低吸好股的機會亦稍縱即逝,跟傳媒對事件無限渲染完全兩回事。好友主導市底甚強,於此可見。

愈來愈多人認同,「泡沫論」本身就是最大的泡沫,與其不停找理據確認,講來講去零得益,不如實事求是,把時間花在「聆聽」市場上。

自新冠疫潮爆發以來,科網龍頭有過一段頗長的日子獨領風騷,輿論不斷重複五隻股票佔標指四分一,遠非七八年前的8%可比。老畢一度認為,以科技巨企的龐大體積,年年急劇擴張近乎不可能,惟事實勝於雄辯,過去幾年的發展徹底推翻了在下的懷疑。

小型股大翻身

疫情令新經濟產業進一步受惠,原因眾所周知,值得一提的反而是,除非閣下置身業界且專責管理中小型股基金,否則不大可能對羅素2000指數成份股瞭如指掌。

標指、道指、納指由人所共知的大企業組成,當中重磅股更強得有理。反觀羅素2000成份股,絕大多數名不見經傳,且對經濟盛衰極度敏感,近期追落後勢頭雖猛,但到底有多凌厲,一般人恐怕不大了了。

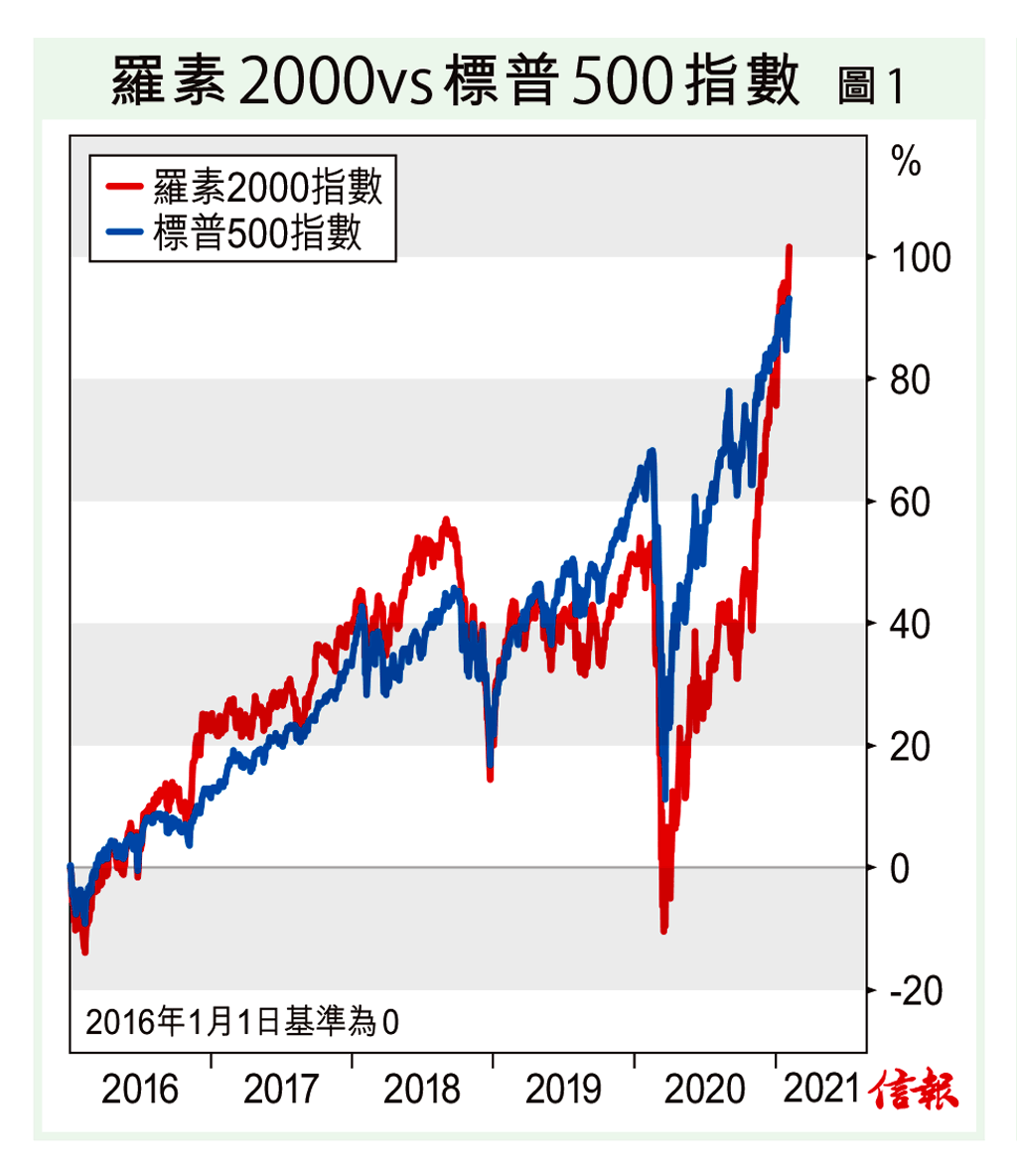

在下不敢妄議市場對疫苗接種、經濟重啟、通貨再膨脹是否過度樂觀,惟小型股表現反勝大型股,非但適用於短期回報,從【圖1】可見,羅素2000指數後勁之強,十足十全盛時期的《巴基之星》,「蠻」得令人大吃一驚。老畢看過數據供應商YCharts的資料,羅素2000指數不論六個月、一年、三年還是五年,如今都已反過來跑贏或跟標普500指數平頭,順序對比分別為47% vs 19%、37% vs 21%、48% vs 48%,以及134% vs 123%。

我不知這算不算另一種大衞戰勝歌利亞,但中小企至今仍水深火熱,急待政府持續救援。六個月前,誰能想像這些生存恐怕都成問題的企業,「後上」力度居然如此強勁,足證股海中許多現象皆違反直覺,絕非任何人認為「應該」怎樣便能怎樣。

病君發力利股市

另一例子是能源巨企埃克森美孚。上周二,集團公布2020年勁蝕224億美元,為埃克森四十年來最丟人的年度業績,按理說股價應跌個四腳朝天。事實恰好相反,埃克森股價於派成績表後三個交易日累漲近一成。

埃克森去年衰到貼地,股價瀉足36%,無力跟隨大市反彈之餘,還錄得1972年以來最大跌幅。中小企、能源巨人其實都受股市永遠向前望的規律牽引,投資者炒的乃否極泰來。

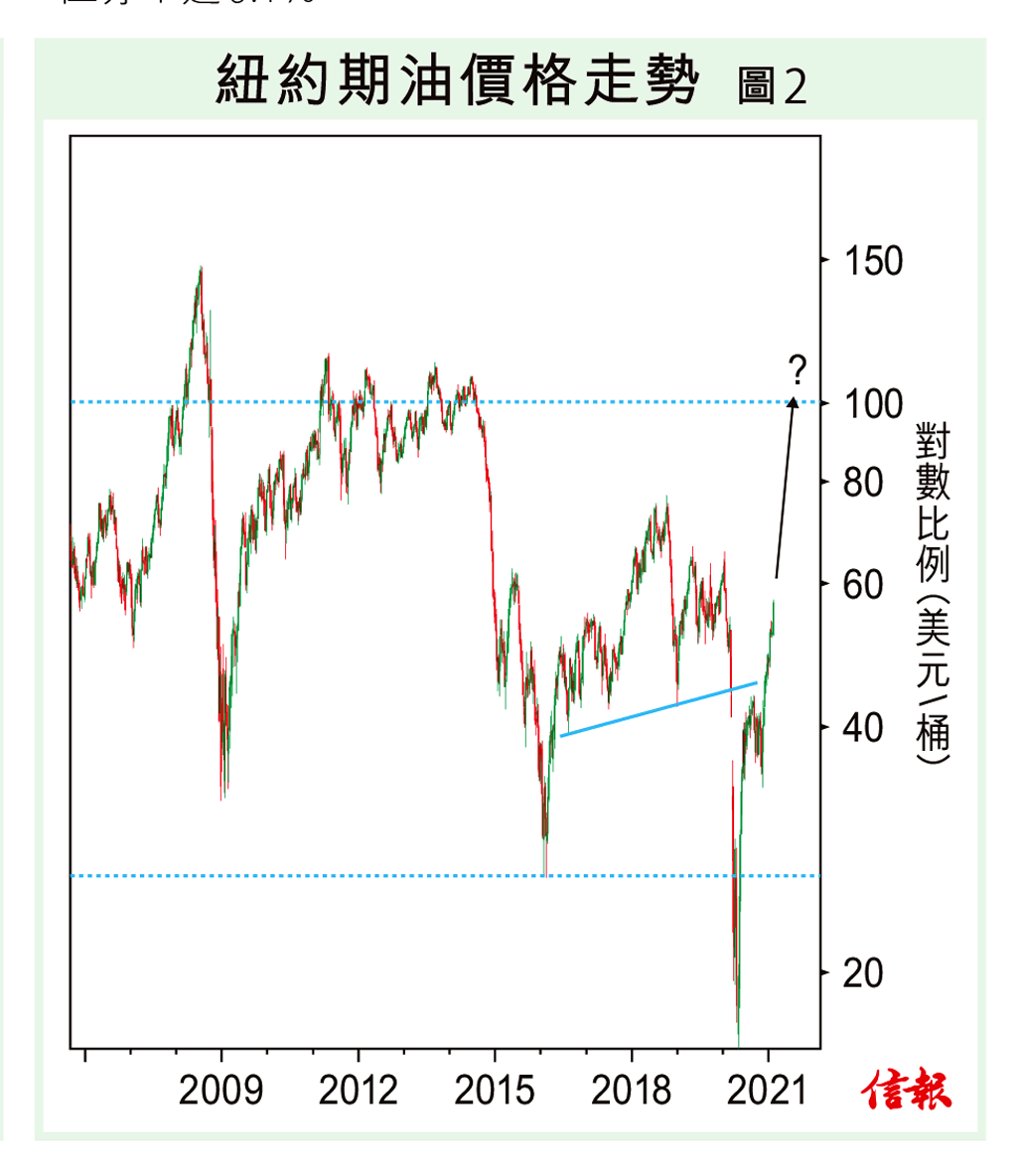

能源是華爾街永遠落後的板塊(perennial laggards),而原油則是商品市場中的病君。然而,從【圖2】可見,紐約期油已突破2018年約42美元的低位,呈現拾級而上之勢,能否挑戰72美元水平言之尚早,但連原油、能源股這些長期落後的資產類別亦見動力轉強,風險胃納總不會差到哪裏,股市不宜看淡。

(編者按:畢老林最新著作《我的投資日記》現已發售)

歡迎訂購:實體書、電子書

放大圖片 / 顯示原圖

放大圖片 / 顯示原圖

沒有留言:

張貼留言