內地最大火鍋連鎖集團海底撈(06862)和頤海兩者均是由張勇任大股東,而頤海以研發、生產、銷售海底撈系列火鍋調味料為主,另亦通過經銷商和網上平台等第三方渠道向餐飲服務供應商、食品行業公司、內地家庭等銷售中式複合調味料以及即食產品。

集團2019年6月30日止半年錄得純利2.7億元人民幣,按年升46.5%;毛利6.2億元人民幣,按年升72%;收入16.55億元人民幣,按年升64.9%。每股盈利27.88元人民幣,按年升46.4%。

第三方客戶收入翻倍

按經銷網絡劃分,來自關聯方客戶海底撈的收入為7.08億元人民幣,按年增31.2%,主要受惠海底撈及其關聯公司在內地餐飲及火鍋業消費市場穩步增長;來自第三方客戶收入則為9.27億元人民幣,按年大增104.16%。事實上,頤海一方面為海底撈提供火鍋湯底,另一方面積極增強第三方零售渠道銷售,包括持續對經銷網絡的下沉、加密售點、完善內部銷售激勵機制等。

期內,集團經銷商覆蓋港澳台和內地31個省級地區,以及49個海外國家及地區;集團於天貓和京東等網上平台擁有5間旗艦店。計及上半年開發29種新品,集團共有59款調味料產品、35款中式複合調味料產品、11款即食產品。

為舒緩業務快速發展帶來的產能壓力,頤海陸續興建多間廠房。去年上半年,河北霸州新工廠已開始試產,料一期工程於2019年內完成全部建設並投產,霸州二期工程也將於今年建成投產;漯河生產基地的建設項目也在2019下半年開始建設。

花旗報告指,「武漢肺炎」疫情影響餐飲業實體商舖人流,直接打擊頤海的關聯方銷售。其中海底撈自1月底停業至今,預計對頤海銷售的影響將達一個月,遂調低集團2020年關聯方銷售預測約10%。然而,考慮到自熱火鍋產品需求增長,而因物流受阻導致零售供應短缺僅屬短暫負面因素,該行對頤海長遠銷售展望正面。

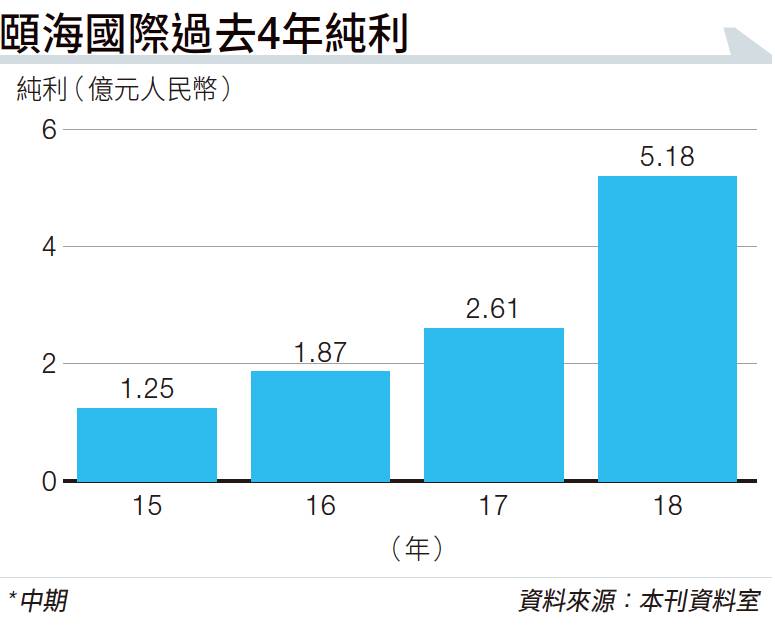

花旗雖下調頤海2020至2021年純利預測8%,以反映疫情;但預料2018至2021年核心純利年複合增長為36%,維持「買入」評級。

疫情令民眾減少外出,內地飲食業因而陷入寒冬,但卻變相促進人們在家煮食,推動了內地式「宅經濟」的發展,從而帶動頤海第三方客戶業務收入進一步增長。以自熱小火鍋為例,農曆年至2月初各終端渠道都缺貨,由於小火鍋耐儲、性價比高,即使疫情完結後,相信需求仍可持續穩定向上。

藉著第三方客戶業務收入持續增長,有望抵銷來自關聯方客戶(海底撈)收入下跌,頤海2020上半年收入或可保持平穩增長。

內地餐飲業回暖可期

此外,「武漢肺炎」亦間接使餐飲業汰弱留強,有利行業龍頭如海底撈進一步提升市佔率,頤海自然也可受惠。隨着內地「武漢肺炎」確診數字下降,市場憧憬疫情緩和,消費逐漸復甦,預期餐飲業回暖下,餐飲股再受資金追捧反彈。頤海股價上週四(5日)以「大陽燭」升至59.8元,之後經兩日調整後再次發力,本週三更一舉突破60元關,單日急漲逾8%至61.35元歷史新高。雖然之後港股再次急挫,頤海亦隨大市回挫至55.65元,但由於海底撈旗下85間餐廳已於週四恢復營業,相信對頤海後市可帶來支持。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。

https://www.edigest.hk/article/150105/%e6%8a%95%e8%b3%87/%e6%b5%b7%e5%ba%95%e6%92%88-%e8%be%b2%e6%9b%86%e6%96%b0%e5%b9%b4-%e5%a4%96%e8%b3%a3%e9%82%8a%e7%88%90-%e7%bc%ba%e8%b2%a8-%e9%9c%80%e6%b1%82%e5%90%91%e4%b8%8a-%e9%a0%a4%e6%b5%b7%e5%9c%8b%e9%9a%9b/

沒有留言:

張貼留言