三生製藥大體介紹:

三生製藥 1993年成立中國瀋陽,三生製藥的創始人婁建是技術研發出身,最初是國企沈後軍事醫學研究所微生物免疫研究室主任,但技術轉讓也轉不出去,後來只能帶著一幫人民子弟兵下海,創立了這家企業,那一年創始人婁建57歲。

三生製藥從腎臟領域用藥起家,1998年模仿美國醫藥巨頭安進研發出第一款促紅素用藥: 益比奧,這款產品主要是解決腎功能不全,腫瘤放化療引起的紅細胞不足的問題,2002年益比奧成為國內這個領域第一品牌, 2014年收購了促紅素第二個品牌: 賽博爾, 這個品牌原來隸屬於深圳賽保爾。

創始人的兒子婁競和他父親一樣同樣是技術流,在上海軍醫大學大學任教3年後,1989年赴美留學在紐約fordham 大學攻讀分子與細胞生物學博士學位,婁競發現權威雜誌 《自然》公佈了一項研究成功: 血小板生成素(TPO)對血小板減少疾病有治療作用,於是婁建建議他的父親立項開發,也就是現在三生製藥的主力銷售產品: 重組血小板生成素 (特比奧),這個藥品主要用肝腎功能不全,以及化療引起的血小板減少。

三生製藥 2007年曾經在美國納斯達克上市,是中國最早上市的生物製藥企業, 2013年完成美股私有化退市, 2015年在香港聯交所上市,2015年三生製藥出資39億人民幣收購了一家國內領先的抗體生產企業 : 上海中信國健,同時取得第三個核心產品:益賽普,中信國健是國內單抗行業研發和生產的龍頭企業,還能提供對外CMO業務,不止體量中國最大,也是從細胞系、培養基、原液到製劑(多種劑型和規格)的全球最完整生產線之一。

腎臟用藥義比奧和賽博爾是腎臟透析領域,其中益比澳是瀋陽三生自研,賽博爾是瀋陽三生14年左右收購的深圳賽保爾的品牌,現在是在國內是龍頭品牌,未來的增長點邏輯:1. 國內腎病患者做透析的概率比海外低不少,有提升空間2. 義比奧獲得22個國家批准,管理層認為這兩個產品在增長初期。

腫瘤用藥特比奧是瀋陽自研產品,全球唯一,按營收算,市佔率70%左右,管理層認為這個產業也在增長初期,主要邏輯:1. 擴大適應症,增加肝功能患者和免疫性血小板減少2. 全球已經有7個獲批上市。

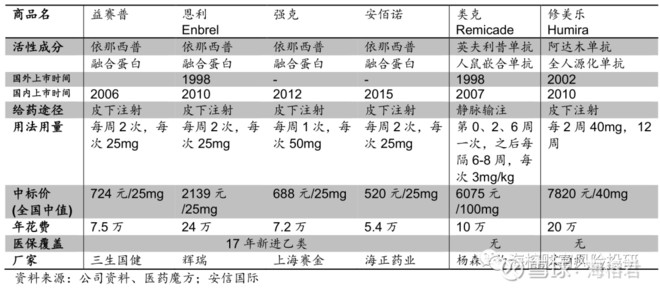

益賽普是治療銀屑病(就是風濕性關節炎),強直性脊柱炎的藥物,對標藥物是美國藥企艾伯維的阿達木單抗,阿達木單抗是全球“藥王”,在阿達木沒有降價之前,由於比較昂貴大部分患者都用的是益賽普,按2019年6月的銷售額算,益賽普在這個領域的市佔率是61.9%,2019年5月阿達木單抗主動降價60%,市場現在最擔心的就是這個品類的大幅度下滑,這個品類在2019年下半年的收入也是投資者需要重點關心的,是不是阿達木進了醫保以後益賽普就賣不出去了 ?三生製藥前幾個月的走勢,已經預期這個品類會下滑,市場非常看空,但是管理層依然表達這個領域處於市場化的初期。

三生製藥連續近三年實際營收和淨利潤率複合增長30%左右,為什麼股價跌這麼慘?

2018年6月到2018年12月熊市遭受殺估值

市場預期三生製藥的重磅藥益賽普的營收會大幅度下滑

阿達木單抗是艾伯維研發的抗TNFα全人源單克隆抗體,主要用於類風濕關節炎、銀屑病、 強直性脊柱炎和克羅恩病。2002年12月31日獲得FDA 批准上市,並於2010年2月26日進入中國,商品名Humira/修美樂。此前國內阿達木單抗的價格是7700~7800元/支,兩支一個療程,一年下來治療費需10萬~20萬元。

由於阿達木單抗2019年5月下降60%,益賽普的不少競品都進醫保了,市場預期益賽普的營收會下滑。但是管理層表示益賽普依然在產品早期階段,主要邏輯就是降價的同時可以提高銷量,主要是銀屑病和強制性脊柱炎現在的治療率很低,未來隨著降價會提高滲透率。這一塊還需要調研,觀察。

我在強制性脊柱炎百度貼吧了解到一些患者還是願意用益賽普,最主要是可以報銷80%,實際患者一針只需要80人民幣一針,對經濟條件不好的患者很有吸引力,這個病是慢性病,需要常年服藥。

另外益賽普水針劑已經在做三期臨床,最主要的優勢就是患者不用去醫院,在家就可以打,“便宜+好用”會不會吸引更多的患者,投資者拭目以待。

3. 商譽巨大,2019年9月30日公佈中報後歸母淨利潤下滑同比下降37.5%,

根據19年半年報的披露,2019年半年營收26.4億,同比增長21.6%,正常化純利同比增長34.1%,純利7.5億元,但是本次財報有一次性股權激勵,歸母淨利潤只有3.2億元,同比下降37.5%。

由於三生製藥一直堅持“研發+收購”的模式,2019年6月披露有40億人民幣的商譽。其中大部分是收購上海國健產生的,其中國健的產品益賽普有面臨營收下滑的風險,市場擔心 “商譽減值”。

另外一方面三生製藥基本沒有分析師在跟踪,想找一份賣方研報非常難,只能看到2018年6月份的研報,後面隨著暴跌就沒有分析師研報了,普通投資者可能看到淨利潤下滑37%,出現多殺多的局面,實際三生製藥的利潤還是增長了百分之34%。

另外在這期間夾雜著一致性評價的降價的消息,和今年2月份以後新冠肺炎以及美股暴跌的影響,幾個利空也把公司的股價砸到了絕對底部,估值只有14PE.

高瓴資本為什麼現在買入三生製藥,可能的投資邏輯是什麼?純屬推測,不作為投資建議。

1. 三生製藥業估值便宜,只有14PE左右。

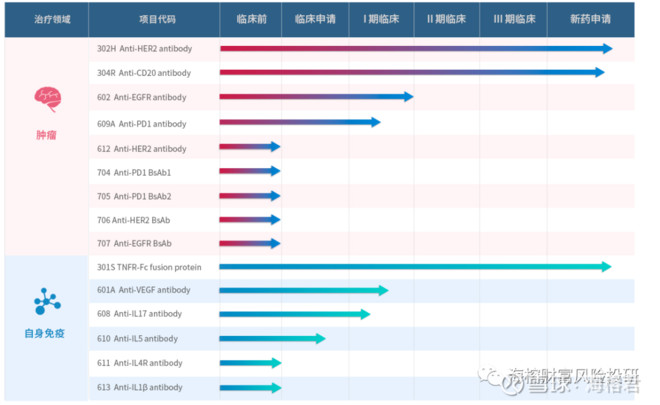

三生製藥一直專注國內生物製藥的研發,有3個營收破10億的單品,其中特比澳還是全球獨家產品,在國內是比較罕見的,說明公司的基本功紮實,企業經營穩健,連續多年毛利潤率80%多,淨利潤率20%多,有充足為其他產品在研產品提供現金流。其中三生上海國健有豐富的在研管線,有30多個品種。

其中302H 伊尼妥單抗(商品名:賽普汀)已提交上市申請並獲受理,被納入優先審評品種。

乳腺癌是全球女性第一高發惡性腫瘤,乳腺癌中her2+靶點擴充患者佔25%左右,赫賽丁就是專門治療這種分型的一線用藥。其中赫賽汀17年全球年銷售額超60億美元,是羅氏第三暢銷的藥物,這個藥物和赫賽汀同靶點藥物,但是和赫賽丁的仿製藥不是一回事,是患者使用赫賽丁耐藥後的一個新選擇,類似恆瑞醫藥的艾瑞妮,可能就在最近會審批上市,是催化劑之一。

2. 佈局下一代免疫藥物PD1

高瓴資本從來不會因為便宜去投資一家公司,高瓴資本在生物醫藥行業還是看準行業的發展趨勢去投資,當12年國內大部分醫藥公司還在做仿製藥的時候,高瓴資本就看到未來創新藥是大趨勢,積極佈局PD1方面的龍頭企業,但是現在的免疫藥物PD1只對不到25%的患者有良好療效,大部分患者不能使用。

去年11月份 三生製藥投資了美國生物製藥公司Verseau, Verseau 正在開發一種新型的PD1技術,可以把患者的應答率從25%提高到80%。與之對比的,國內有非常多醫藥公司盲目跟風一代PD1, 這個賽道太擁擠了,就是走完三期臨床,也賣不上價格,能不能回本都不一定,但最確定是CRO/CMO賽道企業賺錢。

三生製藥,不盲從不跟風,有獨到的研發策略,開闢藍海,值得尊敬。

3. 三生國健:一個隱形的CDMO公司,和藥明生物一個賽道

曾幾何時,對於製藥行業或是投資券商來說,一提到生物製藥的領軍企業,第一個想到的就是三生國健的前身,即中信國健。三生國健擁有總計38000升液生產線,在流行使用一次性反應器的當下,仍然堅持採用傳統不銹鋼發酵罐,可謂獨樹一幟。公司自2002年成立,2006年益賽普批准上市,在生物大分子研發生產領域已經積累了十幾年的經驗,在國內絕對可以稱得上是老司機了。

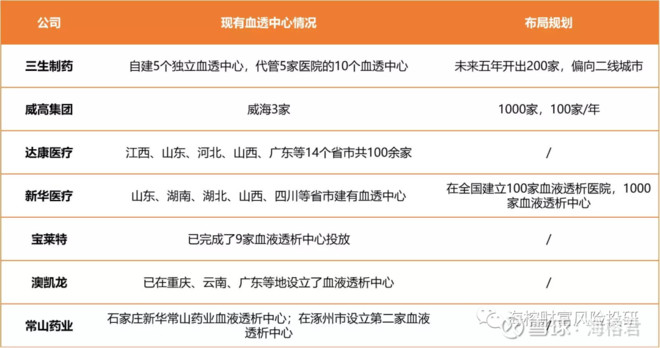

4. 佈局1500億市場的血透服務市場

目前,我國的血透中心註冊數量為3600家左右,正在試點的獨立血透中心不到20家。

而在國家政策放開後,正處於蠻荒階段的民營血透中心可能會在短期內快速起步。

2016年的全球透析服務市場(包含腎臟藥品)總值約為620億美元,而透析機等透析產品的市場總值約為140億美元。透析服務的市場遠遠大於透析產品的市場,所以國內外的透析產品生產企業會憑藉自己的產品成本優勢,或者專業優勢涉足透析服務領域。

根據東方證券的研究報告顯示,目前中國血透中心有3637家,主要集中在大型公立醫院,佔據了絕對的壟斷地位。在大病醫保範圍擴大之後,ESRD患者的血透人數會大量增加。3000多家血透中心對中國龐大的患者人群來說嚴重供不應求,預計中國需要3萬家血透中心。

下面是國內幾個血透中心的經營擴張計劃,需要和管理層確認。

高瓴資本還在今年2月19 日去國內專注腎臟血液灌流領域的A股企業 :健帆生物調研, 值得投資者關注。

三生生物還有一個催化劑,應該不是高瓴資本關注的。三生生物旗下的子公司三生國健馬上A股科創板IPO .

三生國健上市,10%股權募集31億人民幣,則三生國建上市後發行市值為310億人民幣,按科創板的規則,上市後會大炒一波,那麼三生國健上市後預計市值達到500-1000億人民幣,然而港股母公司只有210億港幣左右。

沒有留言:

張貼留言