Translated by Google.

摘要

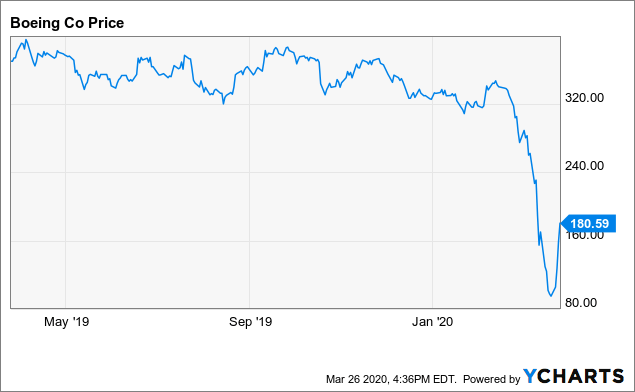

在不到一個月的時間裡從300多美元跌至100美元以下之後,波音股價已反彈至180美元。

政府的支持可能會解決波音及其供應商的短期流動性問題。

但是,航空旅行需求可能需要數年才能恢復,這迫使波音公司進一步削減寬體飛機的生產,並推遲了737 MAX飛機的生產。

波音公司在未來五年內會產生很少的自由現金流。在飛機需求有明顯跡象出現轉機之前,投資者應避免買入

波音股票。

就在一個月前,波音公司(BA)股價仍成交超過300 $。儘管存在著所有這些航空航天巨頭的先例問題(例如有關737 MAX的安全問題清單不斷增加,KC-46加油機的成本超支和技術缺陷以及Starliner航天器未能在國際空間站對接) ),投資者從根本上相信公司的長期承諾。

樂觀的理由。波音公司的絕大部分收入都來自出售商用飛機和相關服務,並且得益於全球航空旅行的長期繁榮。即使大多數航空公司都喜歡空中巴士(OTCPK:EADSY)A320neo而不是波音737 MAX,但A320neo的大量訂單積壓似乎確保了對737 MAX的大量需求。

但是,隨著過去幾週COVID-19大流行的規模及其對全球航空旅行的影響日益明顯,波音公司的牛市逐漸消失。上週末,波音股價自2013年以來首次跌破100美元。

但是,隨著美國政府似乎準備向航空公司和航空航天業提供財務支持,投資者的悲觀情緒正在迅速消退。波音股價週四反彈,收於略高於180美元。然而,投資者可能低估了波音公司所面臨的長期挑戰,其中許多因素已由持續的大流行病加劇。

短期現金緊縮不是主要問題

在一定程度上,波音股價在過去一個月的暴跌是由於短期流動性擔憂所致。進入2020年,管理層預計現金消耗將超過波音在2019年消耗的43億美元。然而,嚴峻的預測是假設737 MAX將在年中左右進行重新認證,從而能夠交付去年製造的儲存噴氣式飛機(以及相應的現金流入)。它還假設波音公司的寬體機計劃將繼續產生大量現金,特別是787 Dreamliner。

隨著COVID-19大流行抑制了全世界的航空旅行需求,近期前景已經大大變暗。航空公司現在不想要新飛機。此外,在西雅圖地區約有二十名波音員工已經確認了COVID-19的病例,這導致該公司暫時中止了該地區的所有生產工作。

波音公司最近從新信貸額度中提取了全部138億美元可動用的資金,以增強其流動性,並增加了其在2019年底擁有的100億美元現金和投資。即便如此,它也沒有足夠的現金來幫助所有其苦苦掙扎的供應商。結果,波音一直在遊說聯邦政府向美國航空業提供至少600億美元的貸款和貸款擔保。(雖然波音首席執行官暗示該公司擁有私人融資選擇,但首席財務官格雷格·史密斯(Greg Smith)本周向路透社承認: “ [債務]市場基本上已經關閉。”)

因此,在沒有政府支持的情況下,有一些理由擔心波音公司近期的現金緊縮。2萬億美元的刺激計劃,包括對國家安全至關重要的公司和整體上陷入困境的公司的援助,或多或少地消除了這種風險。這可能解釋了波音股票近期的上漲。

但是,刺激法案並不能解決波音公司面臨的長期需求問題。結果,波音股票最近的反彈似乎不會持續下去。

航空公司對737 MAX的需求已發生變化

首先,COVID-19大流行改變了737 MAX危機的性質。幾個月前,您可能會爭辯說,儘管在此過程中可能還會遇到一些挫折,但波音737 MAX很有可能在2020年底前重新投入使用,而且當它復飛時,會有足夠的需求。畢竟,有737架飛機的確認訂單積壓了4,300多個:以計劃的57個/月的生產速度超過6年的產量。此外,空中客車公司的積壓訂單甚至更大,賬目上有超過6,000架A320neo系列噴氣飛機的確認訂單。

(圖片來源:波音公司)

今天,微積分已經改變。航空公司正在尋求取消或推遲盡可能多的飛機訂單。而且,這可能不僅僅是一年的現象。甚至一些近年來獲得高額利潤的航空公司,例如達美航空(DAL),也計劃以較小的航空公司的身份退出2020年,因為他們預計需要數年才能使需求完全恢復。

這意味著,除了對增長型飛機(超過一半的市場)的需求枯竭之外,未來幾年替換需求可能會減弱。

此外,波音737 MAX積壓的大小已不再令人感到舒適。正如我在本月初指出的那樣,許多一直等待737 MAX交付的航空公司都有權取消這些訂單,因為交付已經延遲。至少,這使他們具有討價還價的能力來協商延長的交貨時間表。在某種程度上,資本貧乏的航空公司(世界上有很多)被迫宣布破產或倒閉,波音積壓的重要部分可能會迅速消失。

空客還面臨著客戶破產的風險,但是其客戶獲得短期訂單的合同渠道較少。此外,空中客車公司長期以來的A320neo訂單積壓一直是對波音737 MAX需求的關鍵支持。如果在未來五年內A320neo的交付槽比以前預期的要少(這似乎是可能的),那麼波音公司將比以往更難出售737 MAX。

確實,由於其聲譽欠佳,737 MAX可能會成為飛機製造業的剩餘產能。換句話說,當需求疲軟時(未來幾年可能會出現這種情況),相對於空客的噴氣式飛機,737 MAX將首當其衝。

波音的寬體飛機項目也處於危險之中

其次,COVID-19大流行將加劇寬體市場的現有增長速度。甚至在大流行來臨之前,波音公司已經宣布計劃在2020年底將787 Dreamliner的產量從每月14個減少到每月12個,然後在2021年初減少到每月10個。 777線。截至2月底,波音公司的777系列(其中許多已推遲到新十年末)的積壓訂單為374架,而787的積壓訂單為519架。

(波音已經在計劃減少787的產量。圖片來源:波音。)

COVID-19的影響使這種惡劣情況更加嚴重。在9/11和SARS爆發後的幾年中,長途旅行比短途需求恢復需要更長的時間。如果這種模式保持下去,航空公司將特別渴望推遲或取消諸如777和787之類的價格昂貴的長途飛機的訂單。

今年油價暴跌將增加波音公司的壓力。燃油成本越便宜,現金匱乏的航空公司就不必升級較舊的寬體飛機。此外,中東地區的客戶約占波音787積壓訂單的20%,佔777積壓訂單的一半以上。低油價可能對該地區的航空旅行需求產生特別不利的影響,從而導致額外的訂單延期和取消。

典型的寬體噴氣飛機交付的單位利潤總計數千萬美元。10月和1月宣布的減產已經使波音公司的年度現金流量減少了約20億美元(稅前)。隨著寬體需求的急劇下降,未來幾年的實際阻力可能至少是該水平的兩倍。

避開波音股票

截至一個月前,波音公司的牛市案例認為,儘管這家航空巨頭將在2020年退出時背負的債務比兩年前多得多,但現金流將在2-3年內恢復正常。考慮到波音公司在2018年產生了136億美元的自由現金流(還有增長空間),這使得波音公司的股票即使在300美元的價格下也可能具有吸引力:相當於1700億美元的市值。

儘管波音股價在過去一個月下跌了40%,但這並不能使它們具有很高的價值。在噴氣機需求減少和與737 MAX墜機有關的持續成本以及隨後的停飛之間,波音公司在未來五年內可能會產生很少的累積自由現金流,在2020年將遭受重大損失,並且在未來幾年內現金流將保持相對平靜。

當然,一些分析家對此抱有更高的期望,並期望航空旅行需求會從COVID-19大流行中迅速反彈。如果真是這樣,那麼對波音飛機的需求也將在幾年內恢復。但是,在購買波音股票之前,投資者應等待確認迅速恢復正常的確認。這可能意味著要付出更高的代價,但相對於飛機製造行業(尤其是波音公司)可能出現長期下滑的開始之初的購買風險,它更可取。

如果您喜歡這篇文章,請向上滾動並單擊“跟隨”按鈕,以獲取有關航空,汽車,零售和房地產行業的最新研究的最新信息。

披露: 我/我們是長DAL。 我自己寫這篇文章,表達了自己的見解。我沒有得到任何補償(除了尋求Alpha之外)。我與本文中提及其股票的任何公司都沒有業務關係。

編者註:本文討論一種或多種不在美國主要交易所進行交易的證券。請注意與這些股票相關的風險。

沒有留言:

張貼留言