https://xueqiu.com/8671516309/162710676

先看看$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ 三季報,後面是我的分析:

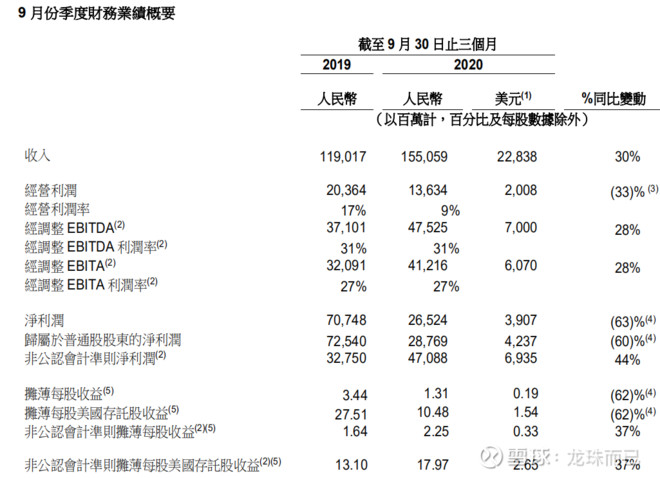

營收1550.6億元,同比增長30%;調整後淨利潤470.9億元人民幣,同比增長44%;調整後每ADS收益17.97元人民幣。

年度活躍消費者7.57億,較上季度增加1500萬,2020年9月移動月活用戶8.81億,較6月增加700萬,不及市場預估的8.99億。

阿里Q3歸母淨利潤同比上年下降60.34%,主要和螞蟻集團有關,一是去年Q3確認螞蟻股權時計入了一次性重大收益,將基數抬高;二是本季度螞蟻集團的股權激勵157.53億元。

分部分析:

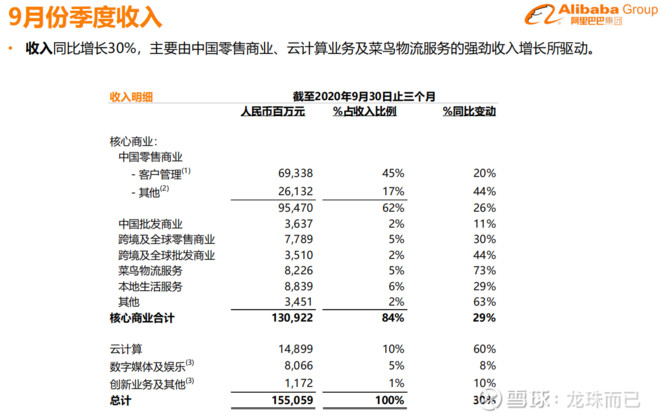

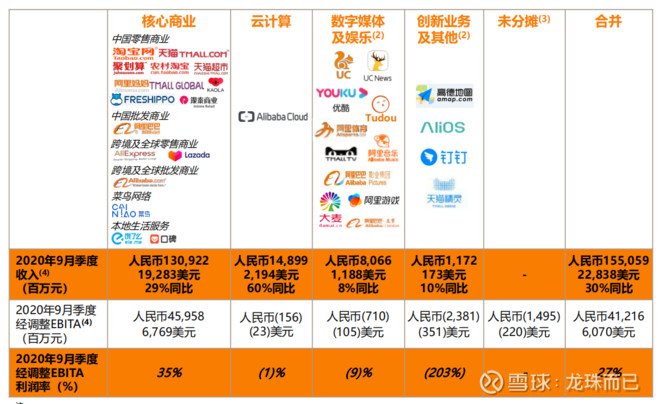

今年Q3三大雲計算公司業績都很好,阿里雲營收同比增長60%,微軟Azure營收同比增長48%,亞馬遜AWS銷售額同比增長29%。長期來看,驅動雲業務增長的因素主要是技術更新換代所帶來的紅利,雲服務的系統性、易用性,追求與人工智能、移動協同等的整合是發展趨勢。但是雲業務短期貢獻利潤是不可能的,增速雖快,但是明年大環境不好說,同時競爭激烈;對阿里整體營收貢獻並無太多驚喜。

阿里目前變數最大的是“本地生活”,我們來具體看看:

今年Q2阿里本地生活收入為71億元,只有美團的一半,美團當季度餐飲外賣等收入為145億元。Q3阿里本地生活版塊收入約88億元,同比增長29%,增長明顯。這得益於餓了麼的積極求變:今年7月餓了麼進行戰略升級,擴大了即時配送服務的範圍,涵蓋了生鮮、雜貨和鮮花等多個品來,同時餓了麼升級了會員體系,在9月份季度,餓了麼的日均付費會員同比增長了45%。

這反過來看,美團Q3可能會更好,因為一是大環境的向好,美團增長可能不止29%吧?二是,有很多美團在悄悄做,甚至做得很好的,但是餓了麼做不了的......另外阿里本地生活收入盈虧情況怎麼樣,一直不容樂觀。

劃重點:口碑、餓了麼、支付寶的各種融合,一年多了,沒人說得好;阿里在“本地生活”上並沒有實現“六樓”戰略,沒有實現支付寶、餓了麼、菜鳥的協同。餓了麼是衝鋒隊,也是主力軍;但明顯的是,真正的平台是“支付寶”,這也太矛盾了吧!

在上帝視角下,阿里的金融、生活服務、服裝,在戰略上逃不開兩個字

:割裂。

另外,馬雲大大這次在螞蟻上市上摔了個大跟頭,後續金融上發展必然會有很多的調整,支付寶平台上的產品怎麼演進......是否會影響到平台的生活服務呢?阿里今年的挫折也是我們想不到的......

綜上分析,我個人極度不看好阿里,大航母雖然是穩健有餘,但是這次的風浪只是個開端,後面是否還有暗流,真的不好說......如果是純財務、穩健投資,而且手裡有阿里的,可以拿著;而我的投資計劃,可能一年內不再分析阿里,畢竟這種大航母、大白馬,下跌也跌不出空間;而上漲呢,航母需要萬噸推力,更不會有驚喜。

所以分析阿里僅僅是為了更深入的分析 $美團-W(03690)$ 美團Q3會怎麼樣呢?期待......

作者:龍珠而已

沒有留言:

張貼留言