https://xueqiu.com/6322022770/161870246

今年ITRPV的報告很有意思,我節選了特別有趣的幾頁:

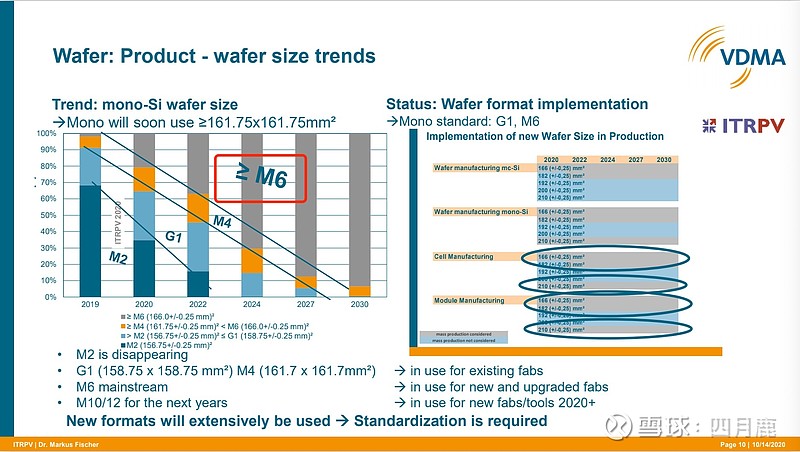

1.關於矽片尺寸的趨勢分析

四月鹿評論:矽片變大已然是趨勢。比較有意思的是itrpv並沒有陷入尺寸之爭的意思,他們認為M6以上的必然是趨勢,並沒有說M10\G12的比例。矽片變大引發了好幾個市場變化,同時新的一批公司乘著這個風浪,實現彎道超車。

天合光能:在過去上市回歸的3年漫長之路上,一蹶不振,如今否極泰來。天合作為最早佈局雙面組件的大廠,同時積累了n型電池技術。上市之後通過G12和雙面技術希望實現局勢的扭轉,爭奪前5的排位。戰略上基於幾點,一是擺脫隆基的牽制,配合老二中環的G12實現先發優勢(花魁必然是有眾多人追求的,老二反而越發看起來更有潛力,更加一心一意天津中環+天合光能,天作之合)。二是天合在分佈式上發力,尤其是戶用建站方面具備和其他幾家廠更具優勢,天合富家已經成為戶用的一個名片。收購支架廠商和逆變器合作,自己做大組件,公司從製造向電站巨頭方向邁進的戰略轉型呼之欲出。

隆基與中環:矽片地位更加穩固,經過尺寸的變化,這兩家市值猛增,並乘勝追擊,擴大矽片佈局,實現完全的雙龍頭化。無論是隆基打的矽片價格“明牌”策略,中環的價格跟隨策略,都保障了矽片行業整體毛利的底線。

阿特斯、晶澳:很有意思的是29日阿特斯就發布了全系列全尺寸的組件,也就和晶澳一樣,從不站在182和217的哪一邊,優秀的組件廠必然是全尺寸通吃的。沒有人願意在任何板塊上缺席。

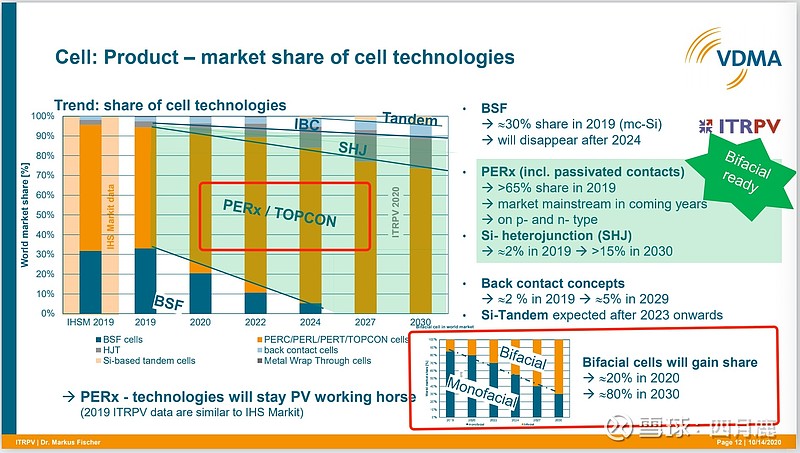

二、關於電池技術的分析

1.常規的單晶技術很快就要消亡

2.PERX(perc 和pert)TOPCON成為絕對主流

3.HJT增量很少,預計2024年才有可能出現較大增幅。2030年佔比約15%。

4.雙面電池大幅增加,2030年佔比達到70%

這個大浪潮就是P型向N型大轉換。

會給整個行業帶來全新的格局,首先矽料就要提高品質,矽料的供應版圖也會出現翻天覆地的變化。然後是電池供應,大量的p型電池面臨“優勝劣汰”,由於產能極大,良率低、效率低的就要被加速淘汰。而新的n型電池就在p型的瓶頸期來臨前爆發,呈現繼單多晶切換之後,第二次光伏技術更迭,需求出現大缺口。

通威股份:業內笑稱“協鑫打了個盹,起來的時候,隆基和通威已然長成了巨人”。當初大家都對永祥不感冒。而今永祥已經成為西南最大的矽料廠,並且有問鼎全球的野心。西南已經開始聚集矽片,電池片,組件的巨量投資,甚至形成了廣西陸運和海運雙出海口的光伏全產業鏈。這是一次重大的變革。給了優先在西南佈局的企業先發優勢。

保利協鑫:矽料是個精細化工的行業,入門門檻極高。經過今年爆炸和疫情影響之後,矽料一度走上100元以上的高位。就算是現在,價格也在80元之上。未來幾年是p型向n型切換的幾年,好的矽料必然是稀缺的,能上下游貫通,並且有技術積累的廠商,更是“屈指可數”

ps協鑫掌門朱共山在朋友圈發的一段文字。老紅給了非常中肯的評價。

值得玩味。我全文截圖了。有興趣的朋友可以關注老紅的公眾號,每天都有業內新聞剪報,從不缺席。每天的剪報回歸新聞本源,而每週的點評和隨筆是老紅的多年沈淀的觀察。四月鹿強烈推薦關注。

不得不提的電池技術部分

我們必須要說2020年才是異質結電池的元年,但賽道遠沒有開始。(補在30日,阿特斯的發布會上,院長竟然和我說了同一句話,哈哈哈![]() )。

)。

1.資本從未如此關心異質結電池技術。過去的幾個製造異質結的公司,如杭州的後來被特斯拉收購後沉默的那家,煤老闆 晉能集團為了轉型做的晉能新能源(hjt不及預期,佈局做perc組件),中智泰興(融資和銷售圍困,一度停產),湖北永恆(因為用異質結概念做傳銷被取締),還有福建鈞石集團(改行做異質結的設備),包括日本的松下,都是因為資本不足造成推進困難。而今大批的光伏設備公司上市,券商都集體沸騰,發了上百的研報和分析,闡述異質結的種種好。一度讓山煤國際,東方日昇等公司漲停數次。也有朋友笑稱“光伏的異質結技術會議,一半是券商來演講,講成本講技術。無比可笑!”

2.行業大廠普遍認為異質結還沒到時候。組件電池大廠的老闆都不關心券商報告內寫的“異質結國產化產線單GW價格”而是“設備廠的報價單的價格”,以及異質結電池三大主材料“矽片”,“银浆”,“ito”三個行業發出的漲價信息。我是老闆我也會擔心幾個事情,1投產的設備價格過高,是現在perc的3-4倍(7億元起)。2.三大主材料都供應不足,都無法降價,並且呈現繼續漲價趨勢。3 .誰先做,誰當白老鼠,一但路走通,自己就成為炮灰。

因此都是幾百兆瓦左右的規模進行研發,都沒有實現gw級量產。

3.TOPCON技術迎來曙光。有券商朋友說在中來上市的時候topcon技術已經宣傳透支了,資本熱情較低。但現在最現實的是,topcon技術已經大規模量產,無論是領跑者項目,還是中東大型電站都有大規模應用。目前投資額僅2.5億/gw。

這是電池大廠看到“後perc時代”比較實際的技術,入門門檻合適,隆基中環等薄片n型矽片大規模供應後,能實現階梯式降本路線。所以我反而覺得中來股份的產能太小,僅僅2.1g w對比行業120gw裝機量,很難拉低綜合成本,需要更多的大廠加入,共同完善供應鏈,拉低平均成本。

4.雙面電池對組件增效的幫助。目前電池廠樂於製造雙面電池,可以節省漿料成本。而雙面電池封裝成單面組件的時候,可以搭配白色eva和背板,實現功率增益,讓組件功率增加5-8瓦。(這也解釋了之前說的為什麼白色eva大幅缺貨的原因)因此,白色eva和高反射的白色背板依然有很高的需求量。可以關注相關的股票 福斯特、東方日昇、海優威。背板:賽伍技術、中來股份。

所以,很佩服ITRPV的視角,非常冷靜、理性,能從技術和產業出發,去分析光伏技術的走向。

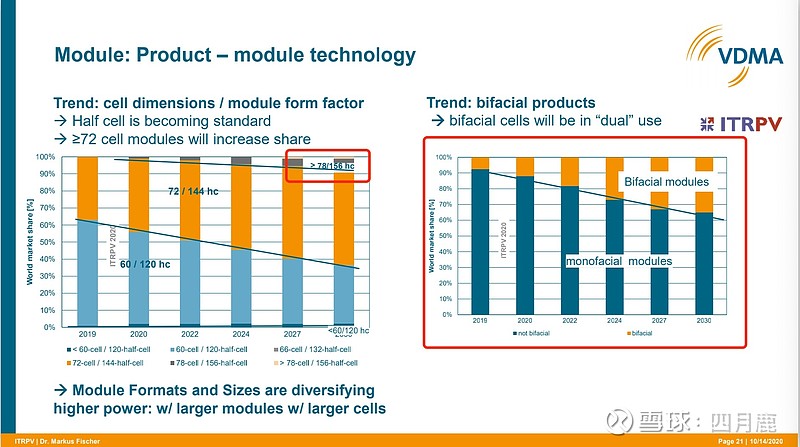

三、關於組件技術的分析

1.組件大片化是趨勢,但是小尺寸的60版型仍有很大的市場需要。

2.78片版型增量有,但並不大。

3.雙面組件市佔率和雙面電池市佔率完全不匹配,大量的雙面電池被做成了單面組件。

組件方面:

隆基樂葉堅定的站在182尺寸矽片之上,推166的440瓦和182的500-600瓦。

天合和日昇推217矽片的500和600瓦組件。

除了他們之外,其他組件大廠都是不選邊,不站隊的策略。因為在面對組件訂單的時候,大家都不想缺席招標資格。

電池片製造大廠,通威,愛旭等也會做全兼容,實現行業同步供應。因此尺寸之爭初期會帶來代工公司訂單激增,等到尺寸落地後,一體化會填補電池的缺口,電池代工又會回落。

最大的贏家—光伏玻璃

上一期我寫了關於玻璃的思考。

![]() 仙人指路:光伏爭霸賽-輔材深度剖析:光伏玻璃產能受限嗎?網頁鏈接

仙人指路:光伏爭霸賽-輔材深度剖析:光伏玻璃產能受限嗎?網頁鏈接

得出兩個結論:

1.從總產能上玻璃完全甚至超出了市場的需求量,必然會價格回落。

2.大尺寸的玻璃成為新的賽道,佈局較早,爬坡較快的玻璃廠可以在價格滑落時候,得到更多的利潤和市場份額。

所以持續看好兩個玻璃龍頭 信義光能和福萊特。

作者:四月鹿

沒有留言:

張貼留言